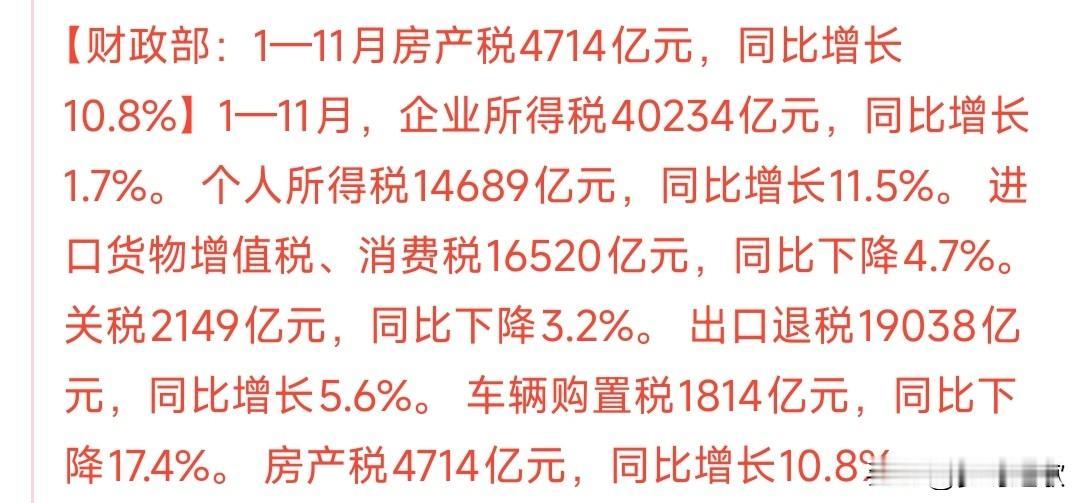

美联储今年共降息75个基点北京时间12月11日凌晨,美联储如期宣布年内第三次降息25个基点,将联邦基金利率目标区间下调至3.50%—3.75%,全年累计宽松幅度达75个基点,为全球金融市场注入关键流动性信号。此次降息背后,是美国经济的矛盾图景:经济活动温和扩张,但就业增长显著放缓,11月私营部门就业意外减少3.2万个,失业率升至4.4%,就业市场下行风险持续高企;而通胀虽较峰值回落,核心PCE仍高于2%目标,关税政策更添物价波动隐忧。美联储在“稳就业”与“控通胀”间选择中间路线,却引发六年来最明显的内部分歧——3张反对票呈现“激进降息、维持不变、温和宽松”的三足鼎立格局。政策组合拳同步落地,美联储宣布自12日起购买400亿美元短期国债,为年末资金面护航。鲍威尔明确“无预定政策路径”,点阵图显示2026-2027年仅各降息25个基点,宽松节奏将更趋审慎。对全球而言,这场向西的宽松调整收窄中美利差倒挂,为新兴市场政策操作腾挪空间。但“更高更久”的利率预期仍在,全球流动性重构下,市场仍需在数据验证中寻找明确方向。对黄金市场:利好筑牢但短期存震荡作为非生息资产,黄金与美元利率呈典型反向关系,降息直接降低持有黄金的机会成本,叠加全球央行持续购金的结构性需求,中长期上涨逻辑稳固。本次降息落地后,现货黄金盘中最高触及4238.70美元/盎司,最终收涨0.7%,但受鲍威尔鹰派表态影响,后续回落至4180美元/盎司,呈现“冲高回落”态势。短期需警惕“买预期、卖事实”的获利回吐风险,4250美元附近存在明显压力,若未能突破可能回调至4100-4150美元区间,但中长期受益于避险需求与央行购金支撑,上涨基础坚实。对投资市场:资产走势分化显著全球资本市场呈现“冰火两重天”的分化格局:美股先涨后跌,纳指因成长股估值承压大跌1.2%,而道指微涨0.3%;美元指数探底回升,10年期美债收益率单日跳涨超15个基点至4.25%,债券牛市暂歇。对A股而言,北向资金流入节奏放缓但未撤离,更青睐消费白马、高股息等核心资产,出口导向型的家电、机械板块受益于美国经济韧性,而成长板块需依赖国内政策支撑。此外,白银凭借新能源领域工业需求爆发与库存低位,年内累计涨幅超111%,成为贵金属板块“涨幅王”。对消费市场:政策空间打开,需求逐步提振美联储降息减轻新兴市场资本外流压力,为国内货币政策腾挪空间,可通过降准降息降低社会融资成本,直接刺激消费与投资。对房地产市场而言,房企融资成本与居民按揭利率下降,有效提振购房需求,叠加各地因城施策的调控优化,推动市场供需平衡。同时,人民币升值预期增强,降低进口商品价格,提升居民购买力,配合消费券发放、新型消费模式培育等政策,有望进一步激活家电、汽车等耐用消费品需求,推动经济向消费驱动型转变。综合来看,面对美联储此轮降息及后续偏审慎的政策节奏,普通投资者在整合投资资产时需把握“稳中求进、攻守兼备”的核心原则。一方面,筑牢流动性安全垫,配置货币基金、短债基金以应对短期资金需求;另一方面,把握资产分化机会,固收类资产可布局高评级信用债、国债锁定收益,贵金属领域以定投黄金ETF的方式对冲风险,权益类资产则聚焦消费、科技等具备长期成长逻辑的赛道,同时密切关注美联储点阵图指引与通胀数据变化。切勿盲目跟风追高,而是结合自身风险承受能力动态调整组合,才能在利率周期波动中稳步实现资产保值增值。

传得沸沸扬扬,岩崎茂被冻结在中资产,预估金额超1.2亿元人民币很显然,他没料到

【32评论】【36点赞】