文|天峰

来源|博望财经

在今年普遍的夏季高温中,啤酒和西瓜是消暑解渴的两大利器,加之欧洲杯和巴黎奥运会催化,各大啤酒品牌竞相推出与场景化消费相契合的产品和服务。

嘉士伯、青岛啤酒、燕京啤酒等国内外品牌趁着体育赛事热潮,大力开展促销活动。以青岛啤酒为例,该品牌在几个月前就上线了相关市场推广活动,消费者在线上购买指定产品并参与抽奖游戏,就有机会赢取包括微信红包和海外旅游在内的相关奖项。

但短暂的活动却难掩啤酒市场的下滑,2023年,中国啤酒产量为3789万千升,相较于巅峰2013年时5061万千升已经下降了近30%。在总量下降的情况下,青岛啤酒的营收也收到影响,根据青岛啤酒一季报显示,其营收相较往年同期下降约5%,并没有出现消费反弹的预期。为了解决这一情况,青岛啤酒开出的药方是走高端话路线,但在当前消费下行的背景下,这是一个好的选择吗?

01

面临激烈竞争

根据青岛啤酒发布了2024年一季度财报,第一季度青岛啤酒实现营业收入101.5亿元,同比下降5.19%,净利润为15.97亿元,同比增长10.06%,营收下降而净利润上升,相对应的是公司一季度毛利率上升,提升至40.44%,达到了2020年之前的水平。

虽然表面上看盈利能力有提高。但是营收却是近些年首次出现季度性下降。

如果拉长时间来看,青岛啤酒的营业收入从2014年的290亿元增长至2023年的339.4亿元,近十年时间的营业收入年均增长仅有2%。也就是说,在全国白酒销量自2013年下滑之后,青岛啤酒虽然市场占有率提高了,但是也仅仅是勉强维持。

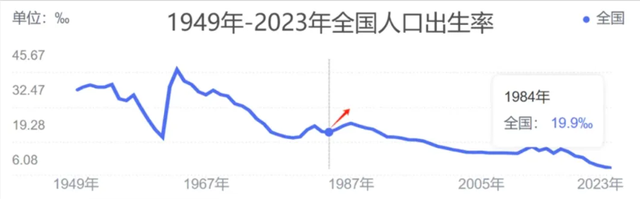

同时,国内啤酒消费的主要群体为20至50岁的人群。随着人口数量的减少,未来消费市场势必会遭遇下滑。据数据显示,2023年我国人均啤酒消费量达到每年36.5升,与饮食习惯相近的日本(43.8升/年)和韩国(37.2升/年)的差距已十分微小,因此提升空间相对有限。

所以即使未来5年啤酒的20岁~50岁核心消费客群人数维持,且人均饮酒量不减少,啤酒总产量最多维持在3500万千升左右。

而且当前年轻消费者已经在有意减少酒精摄入量,而且20-35岁的年轻人酒精饮品比以前更加丰富,鸡尾酒就是啤酒的强替代品。年轻消费群体中流行的果酒、预调酒、气泡酒等低度酒类也逐渐进入啤酒市场的竞争,进一步削弱了啤酒在消费市场中的地位。

根据《2020年轻人群酒水消费洞察报告》,近两年来,果酒消费金额的增速均超过50%,90后和95后成为线上酒水消费的主力军。预计到2035年,中国低度酒市场可能超过2500亿元,年复合增长率接近35%。

低度酒的兴起对啤酒市场产生了影响,同时消费场景的多样化和消费频率的变化也在分化和削弱啤酒市场份额。这种啤酒市场下降的趋势最终影响到青岛啤酒的产能情况,公司从2018年才开始进行产能调整,并在2018-2019两年间关闭了5间工厂。

同时,啤酒行业整体下滑导致啤酒行业龙头集中的情况越来越明显,已形成逐渐形成了寡头垄断的竞争格局,呈现出“五王争霸”的局面。

2021年,我国啤酒行业前五名厂商的市场份额达到92.5%,其中华润啤酒以31.0%的份额位居首位,青岛啤酒为22.3%,百威亚太为21.6%,燕京啤酒为10.2%,重庆啤酒为7.4%,其余市场份额则由其他地方性啤酒企业和国际啤酒巨头共同占据。

由此可见,青岛啤酒在国内市场中面临巨大的竞争压力,正处在存量市场的激烈竞争之中。

02

高端化的两个阶段

触及啤酒行业天花板之后,剩下的问题就是怎样争夺高端化市场。

当前啤酒行业的高端化趋势表现为从较低价位向4-6元、6-8元乃至10元以上的更高价位段的转变。

自2017年起,啤酒行业的高端化进程经历了两个阶段。

在2017-2020的第一阶段,行业从2元的低端市场向4元至6元的主流价位段迈进。这一阶段主要体现为品牌内部产品结构的优化,通过在已有的渠道网络内进行调整,本质上遵循了“大市场、大批发、大流通、大占有”的快消品模式,因此这一阶段的升级相对容易,成效显著。

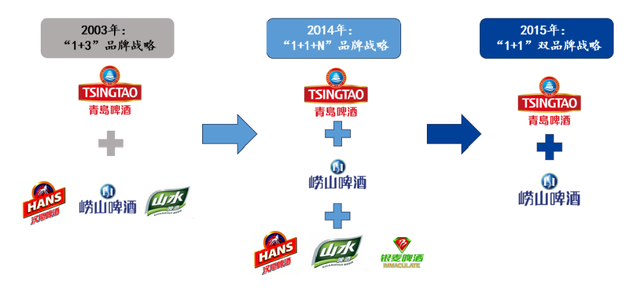

以青岛啤酒为例,其产品战略包括两个方面:一是品牌内部产品线的提升,从清爽型逐步升级至经典、白啤、纯生系列,推动产品价格从3元提升至8元以上;二是对旗下小品牌、小品类进行整合,以青岛清爽和崂山品牌替代,以增强公司中高端产品线的形象。

而国内其他品牌。例如重庆啤酒在乌苏品牌内部实现了从绿乌苏到红乌苏的升级,华润雪花在品牌内部进行了从勇闯天涯到超级勇闯再到纯生的系列升级,而燕京啤酒则推出了中高端产品U8和V10等。

因此,当前国内啤酒品牌的升级都是基于不同品牌地域的重点而进行的高端化推进。因为在各品牌的基本盘中对经销商的控制力较强,通过推广中高端产品,可以带动低端产品的同步升级,顺应消费趋势,市场阻力较小。且当地的啤酒品牌认知度和忠诚度较高,市场推广费用较低,消费者教育成本低。

在2020年至今的高端化第二阶段,就是在内部结构升级的后期,继续从6元价位向8元以上的高档价位段升级,以更高端的产品吸引金字塔尖的消费群体。

高端化第二阶段的主要打法包括三个方面:其一是在消费升级的趋势下,高端啤酒因其在原料、制作工艺、口味多样性等方面的提升,逐渐受到消费者的青睐,市场份额持续增长。其二是啤酒的主要消费群体趋于年轻化,Z世代逐渐成为高端啤酒市场的未来主要消费者,他们愿意为新奇品类和高溢价产品支付。其三是即饮场景的复苏,如酒吧、KTV、高端餐饮等场所的经营状况改善,推动了对中高端啤酒产品的需求增长。

03

青啤高端化有了成绩

青岛啤酒公司早在2009年便启动了其高端化战略,推出了名为奥古特的高端产品。随后,在2010年至2016年期间,公司相继推出了纯生、鸿运当头以及皮尔森等高端系列。至2020年7月,青岛啤酒发布了新品黄啤“琥珀拉格”,定价为每瓶35元。紧接着,在2021年前后,公司又推出了价格高达千元的超高端产品,如“百年之旅”和“一世传奇”,旨在颠覆消费者对啤酒产品普遍低价的固有观念,推动产品向高端化转型。

尽管这些产品定价引发了一定争议,认为其可能含有炒作成分,但它们无疑为青岛啤酒的高端化进程带来了新的活力。

在持续推出高端产品的同时,青岛啤酒自2016年至2023年期间不断加大研发投入,研发费用从0.15亿元增长至1.01亿元,年均增长率接近30%,这充分展现了公司对高端新品开发的重视以及对高端化战略的坚定执行。

为了进一步加强对渠道的控制,2022年青岛啤酒加大了线下渠道的建设力度,首创了“青岛啤酒时光海岸精酿啤酒花园”,为消费者提供了沉浸式的啤酒消费体验场所。同时,“TSINGTAO1903 青岛啤酒吧”已覆盖全国23个省份的62座城市。

还通过开设酒吧推广酒文化以占领渠道的策略,曾与青岛啤酒深度合作的日本三得利公司取得了成功。其拥有的1000多家torys酒吧,使得其鸡尾酒和独特的饮用方式广受欢迎。青岛啤酒在一线及新一线城市中心位置开设的酒吧,也显著提升了品牌价值。鉴于中国小酒馆市场的年复合增长率约为9%,若青岛啤酒能够把握这一机遇,将对其在高端啤酒市场的销售和渠道控制能力产生积极影响。

这种高端化策略某种程度上是有用的,毕竟一季度在营收下降的情况下青岛啤酒仍能保持利润的增长。但在国内消费降级的情况下,仅靠高端化这一条腿走路是明显不够的。还应该迈出另一条腿:出海。

04

出海

若论国内市场已渐趋饱和,海外市场则犹如一片未充分开发的沃土。

作为拥有百年历史的品牌,青岛啤酒的国际化征程可谓源远流长:1906年,青岛啤酒在慕尼黑国际博览会上荣获金奖;1948年,开始大规模出口至新加坡;1954年,首批五百箱青岛啤酒销往香港;1972年,进军美国市场;1992年,在意大利设立欧洲办事处……

作为中国品牌中较早走向国际的代表,青岛啤酒既是改革开放和全球化的受益者,也是这一历史进程的见证者与推动者。

经过多年的海外市场开拓,青岛啤酒在欧美等发达国家的主流连锁超市中已占有一席之地,其售价普遍高于当地啤酒。目前,青岛啤酒的出口量几乎占据了中国啤酒出口总量的八成。

尽管青岛啤酒的海外出口已取得一定进展,但从海外营业收入及其在总营收中的占比来看,增长速度相对缓慢。

自2011年至2023年,港澳及其他海外地区的营业收入从4.26亿元增至约7.2亿元,而营业收入占比仅从1.6%提升至2.24%,增长幅度有限。因此,对于青岛啤酒的海外市场而言,当前的关键任务在于如何进一步拓展海外销售渠道和提升营业收入。

据2023年全球快消品市场规模已达到19万亿美元的数据,以及Shopee的调查结果显示,超过70%的快消品消费者倾向于选择品牌商品,特别是在啤酒领域,青岛啤酒已在海外建立了坚实的品牌基础。未来,若能将更多关注点投向“一带一路”沿线国家,并与国有企业联合出海,将不失为一个明智的策略。

面对中国市场的增长瓶颈,青岛啤酒在国内外市场均面临激烈的竞争。公司具有远见的战略眼光,不仅致力于进一步扩大高端市场的销量,还积极推进海外市场的拓展。随着中国软实力的提升,青岛啤酒有望成长为全球性的啤酒巨头,这将是公司再次腾飞的关键。