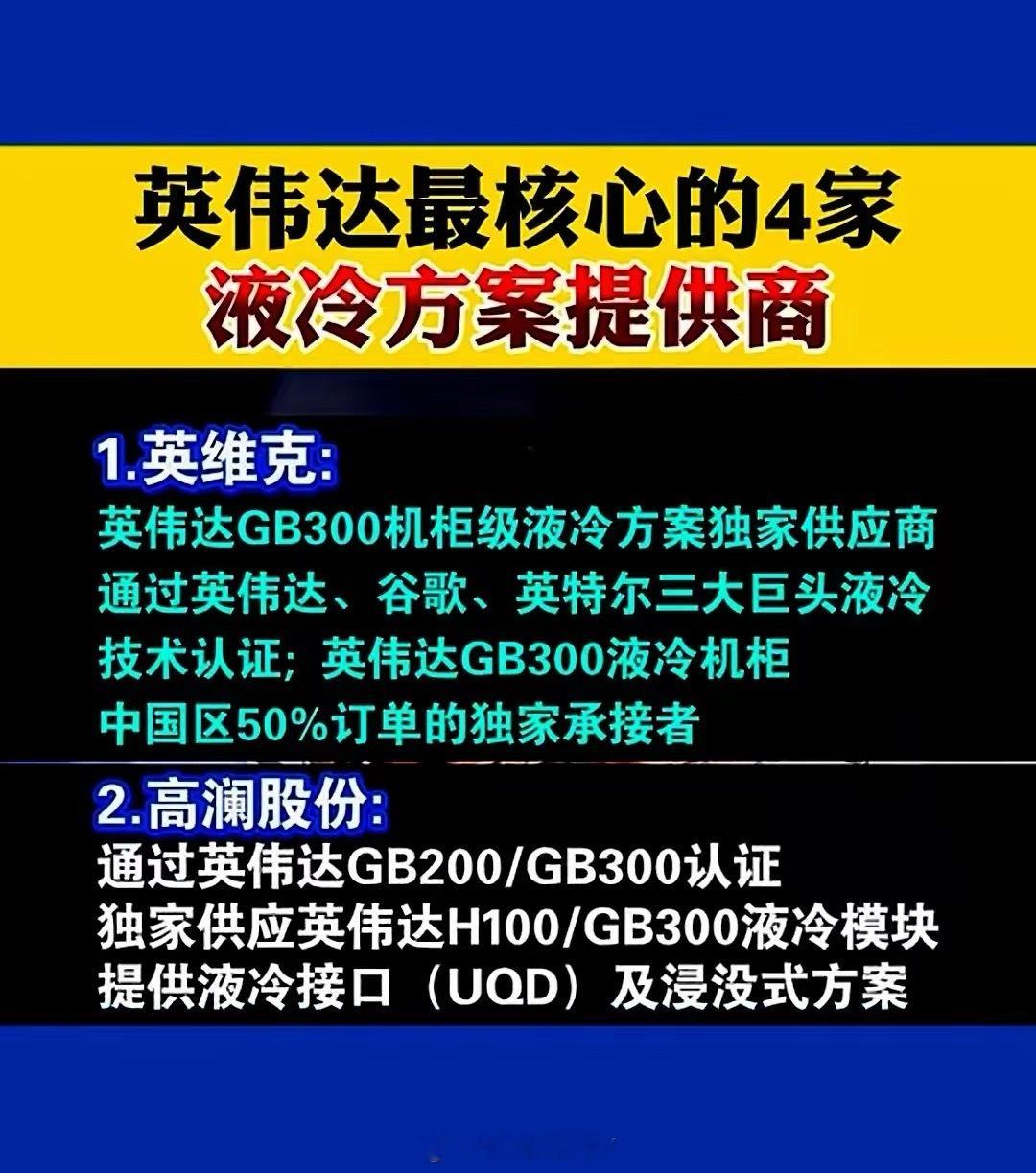

英伟达的B100和H200芯片是AI算力的顶梁柱,它们全面转向液冷散热,释放了一个再清晰不过的信号:高功耗AI芯片的散热,风冷已经扛不住了,液冷是未来的绝对主流。 这就像给整个行业定了个技术调子,后面跟着跑的厂商都得按这个来。 更猛的是,明年(2026年)底量产的GB300 AI服务器机柜,以及后年(2026年下半年)的Vera Rubin平台,液冷的价值量会进一步飙升。机构预测明年GB300机柜出货量要暴增129%到5.5万台,这背后是微软、Meta这些巨头在疯狂买单。谷歌也把TPU芯片目标上调50%,液冷需求水涨船高。 国内厂商的“新机遇”:卡位关键环节 现在液冷产业链,确实还是台湾地区的厂商占主导。但英伟达、谷歌、亚马逊这些巨头亲自下场选供应商,对国产厂商来说,是巨大的破局机会! 为什么? 技术门槛与价值量: 液冷不是简单的换个散热片。它涉及到冷板、管路、快接头、冷却液、CDU(冷液分配单元)、换热器、水泵等等一系列精密组件和复杂的系统集成。这些核心部件的技术门槛高,价值量也高。谁能掌握这些核心部件的量产能力,谁就能吃到最大的蛋糕。 整体解决方案能力: 光会做零件还不够。数据中心需要的是稳定、高效、易维护的整套液冷解决方案。这要求厂商不仅懂硬件,还要懂系统设计、安装部署和后期运维。具备这种“交钥匙”工程能力的厂商,会更受大客户青睐。 成本与供应链韧性: 在满足技术要求和可靠性的前提下,成本控制和供应链的稳定、快速响应能力,是国内厂商的强项和突破口。尤其是在当前国际环境下,供应链安全也是大客户考量的重要因素。 哪些环节的国产公司有望受益? 看好具备液冷核心组件量产能力及整体解决方案的厂商。 具体来看: 核心零部件制造商: 能做高性能、高可靠性的液冷冷板(直接接触芯片散热的关键部件)的公司。 能生产精密管路、快接头、阀门等流体连接和控制部件的公司(密封性、耐腐蚀性、长期可靠性要求极高)。 研发和生产专用冷却液(如绝缘、导热性能好的氟化液或水基溶液)的公司。 生产CDU、换热器、水泵等核心系统部件的公司。 系统集成与解决方案商: 能够将上述零部件有效整合,提供从机柜级到数据中心级的完整液冷散热解决方案的公司。这类公司往往需要深厚的工程化能力和项目经验。 服务器厂商自身也在积极布局液冷技术,尤其是头部厂商,他们拥有与芯片厂商(如英伟达)的紧密合作关系和整机设计能力,是推动液冷落地的重要力量。 材料与配套: 提供高性能导热材料、密封材料等配套产品的公司也可能间接受益。 更深层的 驱动力 :缺电! 方正证券 的报告点出了一个关键痛点:海外缺电! 微软CEO都说了,不是芯片不够,是数据中心没电没地方放了!液冷最大的优势之一就是PUE(电源使用效率)低,比风冷省电多了。这直接戳中了海外数据中心运营商的命门——省电就是省钱,省空间就是省投资! 这个“缺电”逻辑,会强力推动液冷从AI服务器向更广泛的通用服务器市场渗透。想象一下,当谷歌、亚马逊自研的ASIC芯片在2026年量产,对液冷的需求又会是一波大浪。 总结:国产替代的黄金窗口期已开 英伟达的全面转向,加上谷歌、微软、亚马逊等巨头的需求爆发和“缺电”的现实压力,共同将液冷推向了数据中心散热的前台。这为在液冷核心零部件制造和整体解决方案上有技术积累、量产能力和成本优势的国产厂商,打开了一个前所未有的发展窗口。 现在正处于机构所说的“零部件上量的关键时间节点”(2025年底到2026年)。谁能在这个阶段快速卡位,证明自己的产品性能和交付能力,谁就有望在全球AI液冷盛宴中分得一大杯羹。这波浪潮,值得国内产业链好好把握!

科技圈又爆大瓜!英伟达刚允许H200芯片对华出口,就传出阿里要采购五万颗AMD的

【4评论】【7点赞】