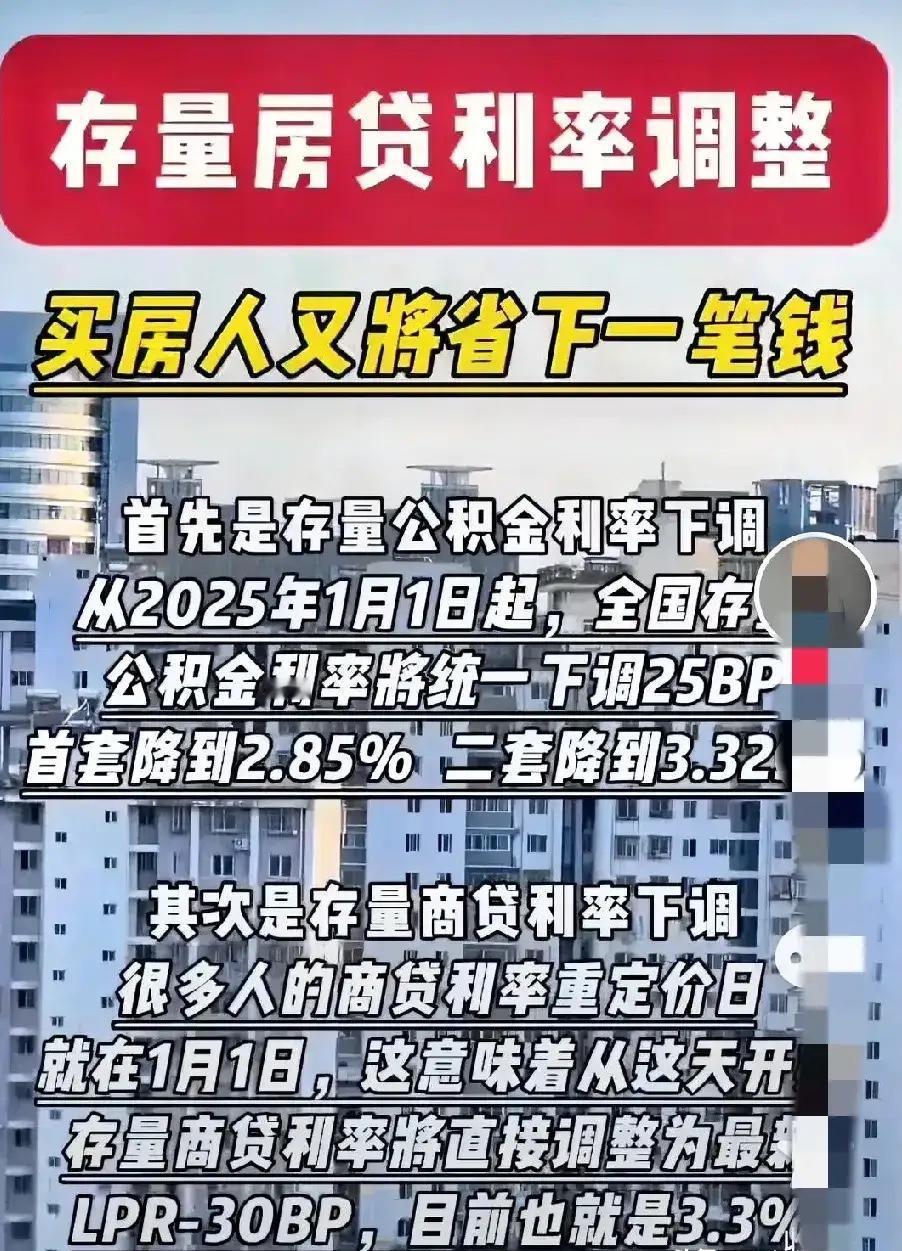

房奴时代,可能要结束了 房奴时代,可能要结束了。 捆绑一代人的“房奴”标签,正在失效 曾几何时,“房奴”是无数中国家庭负重前行的集体自嘲。但今天,这个沉重的身份标签正在褪色,一个被房子绑架的时代,或将终结。 房贷利率的持续下行,成了戳破“房奴”枷锁最直接的力量。2025年12月的5年期以上LPR定格在3.5%,这一数字较2019年的高点已累计下降135个基点,而多地执行的“减点”政策更让实际利率落到历史低位——上海、北京的首套商贷利率低至3.05%,部分城市甚至触及3%关口。 利率下降不是冰冷的数字游戏,是真金白银的压力松绑。在北京工作的90后小李最有感触,他2023年买的刚需房,100万贷款分30年还,之前月供要5307元,占了夫妻月收入的45%。2025年存量房贷利率自动下调后,月供直接降到4863元,每个月多出来的444元,足够给孩子报个兴趣班,或是全家改善两顿伙食。这样的变化不是个例,100万贷款30年最高能省61.9万元利息,不用手动申请,银行直接批量调整,政策红利实实在在落到了每个购房者手里。 公积金政策的加码,让“凑首付”不再是横在年轻人面前的大山。张家口已经允许缴存职工直接用公积金余额付首付,不用再先四处借钱垫付,办完网签后资金直接划到开发商监管账户,彻底解决了“买房先凑首付”的痛点。贷款额度也跟着水涨船高,上海首套公积金贷款最高能到184万,多子女家庭更是能拿到216万,张家口缴存10年以上公积金的职工,贷款额度能达到账户余额的20倍,账户余额4万就能贷到80万。更贴心的是,5年期以上公积金利率已经降到2.6%,2025年5月前办的贷款,2026年1月1日起自动执行新利率,不用跑银行,利息就自动少交。 购房门槛的全面降低,让“房奴”的诞生土壤越来越薄。全国首套商贷首付比例降到15%,二套也才30%,较之前下调了15-20个百分点。一线城市也放下了身段,北京、上海外环外取消购房套数限制,非户籍社保要求从3年缩到1年,太原等城市甚至实现“零门槛购房”,不用审核直接买。税费也跟着减免,1%契税优惠的住房面积从90㎡扩到140㎡,500万的改善房能省2.5万元,这些真金白银的优惠,让买房成本较2023年降低了20%以上。 租房市场的完善,更让“不买房也能安居”成为现实。2025年北京全年建设筹集保租房5万套,竣工各类保障房8万套,其中宿舍型、公寓型产品占比高达98%,专门对接青年人才和蓝领群体。这些保障房不仅位置便利,周边配套齐全,租金还比市场价低不少,让刚毕业的年轻人不用为了买房急着“上车”,也能拥有稳定的居住环境。加上各地推进的“取消公摊”政策,衡阳、张家口已经开始按套内面积计价,100㎡的房子实际使用面积能增加5-8㎡,买房的隐性成本也大幅减少。 房奴时代的褪色,本质是住房回归居住本质的必然。曾经,为了一套房,年轻人不敢辞职、不敢消费、不敢生育,把人生牢牢绑在房贷上。现在,利率降了、首付低了、保障全了,政策组合拳让住房不再是压垮生活的重担,而是承载幸福的港湾。这不是鼓励盲目买房,而是让有需求的人能从容置业,让不想买房的人也能安心租房。 住房问题从来不是单纯的经济问题,更是民生问题。从“房奴”的集体自嘲到“安居”的多元选择,政策的调整背后是对百姓需求的精准回应。未来,楼市不会再出现普涨狂欢,更多是“区域分化、稳中有升”的理性态势,但“住有所居”的目标始终清晰。我们告别房奴时代,不是告别对家的向往,而是迎来更从容、更多元的生活可能。 各位读者你们怎么看?欢迎在评论区讨论。