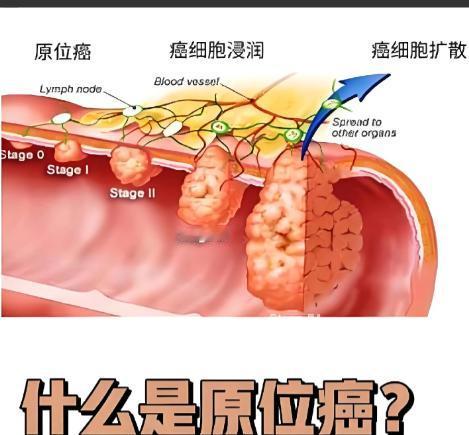

干的漂亮! 安徽淮南,一男子身体不适,到医院一查,被诊断为肺部原位癌,医生给他做了手术,男子庆幸,多亏自己高瞻远瞩,多年以前就买了重疾险,他每年足额缴费,没想到现在用上了,男子出院后找保险公司理赔,万万没有想到,保险公司说原位癌不属于恶 x 肿瘤,拒绝赔偿,男子告到法院,要求保险公司赔150000元,法院判了! 那天,张某刚做完复查,医生说恢复得不错,只要定期随访,问题不大。 他的心情难得轻松了一些,甚至在小本子上认真算了一遍账:手术费、住院费、后期药费,加在一起差不多十来万,好在那份重疾险马上就能派上用场。 就在他把材料重新整理了一遍,准备下午再确认一次理赔进度时,手机响了。 来电显示,是那家保险公司的客服号码。 电话那头停顿了一秒,一个职业而略显疏离的女声响起:“张先生,您好,我是××保险公司的理赔专员,关于您之前提交的重疾理赔申请,这边有结果需要跟您沟通一下。” 张某握着手机的手微微用力,指节泛白:“好,你说。” “张先生,不好意思,您申请的赔偿……被驳回了。根据我们审核,您此次确诊的疾病为肺部原位癌,不属于合同中约定的‘恶性肿瘤’,不在重疾保险责任范围内,因此无法进行赔付。” 电话那头的声音很清晰,可张某却觉得耳朵嗡嗡作响。他愣了几秒,才艰难地开口:“原位癌……不是癌吗?医生白纸黑字写的‘癌’,我也做了手术,这还不算重疾?” 理赔员停顿了一下,语气依旧公式化:“张先生,我理解您的心情,但我们是严格按照合同条款执行的。 合同中明确约定,原位癌属于免责范围,这一点在您投保时的保险条款里是有说明的。” “有说明?”张某的声音不自觉地拔高,“我买了十多年保险,每年一分不少地交钱,从来没出过险,现在好不容易用上了,你跟我说‘不赔’?” 他越说越激动,胸口起伏明显,手术留下的伤口隐隐作痛。妻子从厨房探出头来,看到他脸色不对,轻声问:“怎么了?” 张某朝她摆了摆手,示意先别说话。 “张先生,您先别着急。”理赔员的声音带着一丝职业性的安抚,“如果您对结果有异议,可以走申诉流程,我们也可以把相关条款再次发给您查看。” “我不是要看条款!”张某几乎是吼出来的,“我要的是你们当初卖保险的时候,为什么不告诉我‘得了癌也可能不赔’?” 电话那头沉默了两秒,随后只剩下冷静而简短的一句话:“张先生,这个问题我们只能以合同为准。” 通话结束的提示音响起,张某却依旧举着手机,久久没有放下。 屋子里安静得出奇,连墙上的挂钟“滴答”声都被无限放大。他突然觉得胸口堵得厉害,像是刚出院又被重重按回了病床上。 妻子走过来,小心翼翼地问:“是不是……保险那边有问题?” 张某点了点头,嗓子发紧:“他们说,不赔。” “怎么会不赔?”妻子一下子急了,“不是癌吗?你都动刀子了!” 张某想起自己这些年省吃俭用,保费从没断过;想起当年业务员笑着说“这份保险,关键时候能救命”;也想起自己躺在手术台上,麻醉前最后一个念头,是“幸好有保险”。 经过几天思考,他决定通过法律途径维护自己的权益。 张某整理好病历、手术记录、出院证明以及缴费凭证,聘请律师起草起诉状,向当地人民法院提起诉讼,请求判令保险公司支付15万元重疾保险金。 他在诉状中强调,自己患的是癌症,属于严重疾病,但保险公司以专业条款拒赔,属于对投保人不利且未充分提示的格式条款,要求认定该条款无效并依法赔偿。 法院在查阅张某提交的病历、手术记录以及保险合同后,重点审查了“原位癌不属于恶性肿瘤”的条款是否公平合理。 法官认为,该条款隐藏在专业术语中,普通投保人难以理解其法律和医学含义,保险公司未尽到充分提示义务,属于对消费者不利的格式条款,应认定无效。 最终,法院判决保险公司向张某支付15万元重疾保险金,并承担相应的诉讼费用。