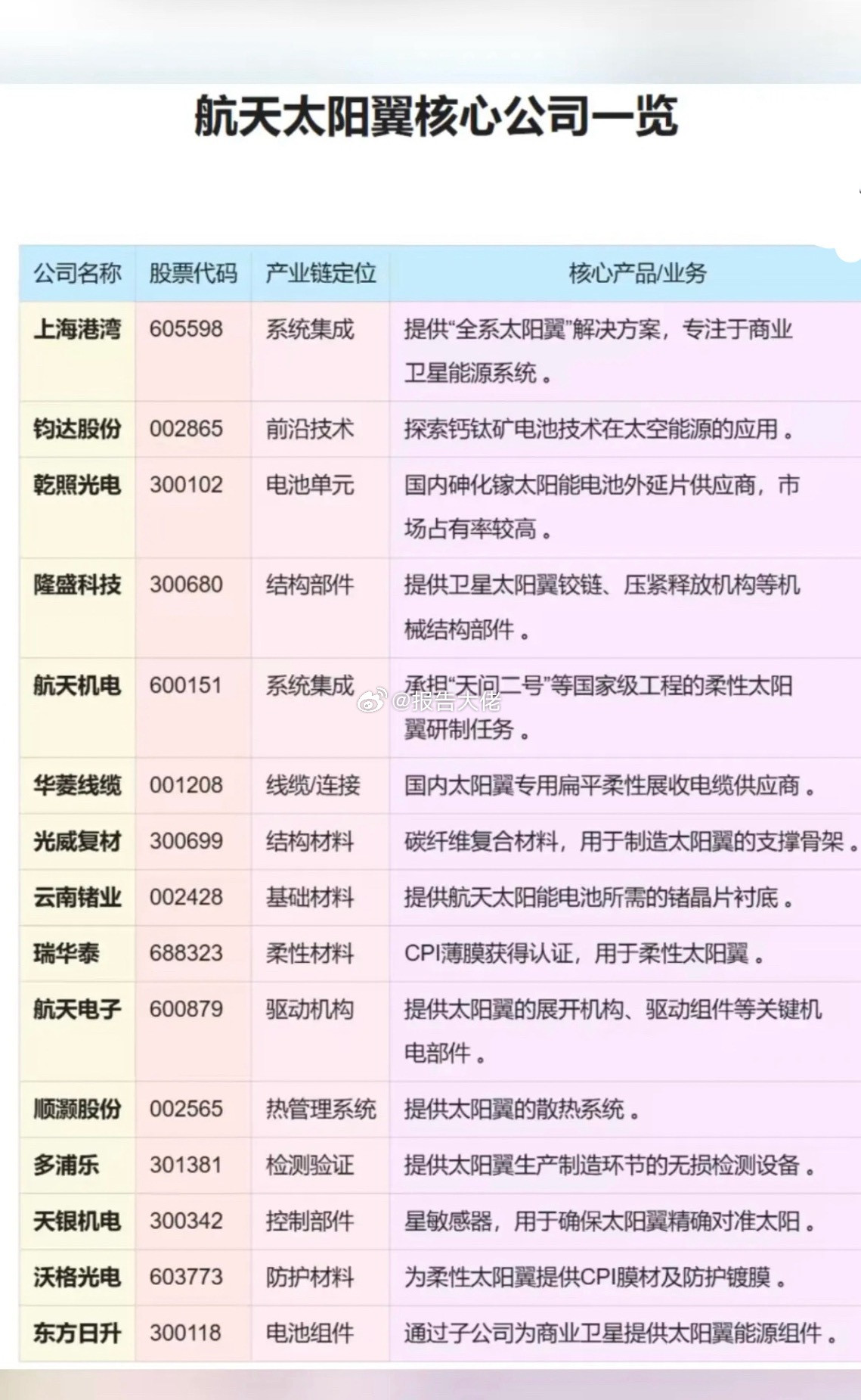

昆仑芯港股上市进程提速,A股算力产业链迎催化,核心关联主线全梳理百度旗下昆仑芯冲刺港股上市节奏敲定,作为国产AI算力芯片核心玩家,其上市预期叠加AI算力高景气、国产替代浪潮,将直接引爆A股相关关联赛道,成为跨年行情中极具辨识度的热点主线,核心逻辑及标的梳理如下:一、 昆仑芯:百度系国产AI芯片核心力量,实力底蕴深厚昆仑芯前身为百度智能芯片及架构部,2021年完成独立融资并开启市场化运作,核心聚焦通用AI计算芯片研发,同时布局集成式软硬件配套,产品矩阵已覆盖AI训练、推理全场景加速卡,且已迭代至第三代,技术成熟度持续攀升。商业化落地成效显著,不仅成功中标中国移动十亿级AI服务器大额订单,商业化验证充分,最新估值已达210亿元,其中百度持股59.45%,为第一大控股股东,背靠百度生态实现技术与资源双重赋能。二、 港股上市路径清晰,2026上半年或迎来关键节点昆仑芯港股上市进程已进入快车道,全流程节点明确,上市时间可控性较强:1. 2025年12月完成股改,正式更名为昆仑芯(北京)科技股份有限公司,为上市做好主体层面准备;2. 2026年1月1日以保密形式向港交所递交主板上市A1表,且港交所已明确确认其可从百度分拆上市,核心门槛已过;3. 后续将依次推进港交所上市委审批、中国证监会备案、百度与昆仑芯最终决策,最终以全球发售形式(含公开发售+机构配售)完成上市;4. 时间预期明确,若无意外,最快将于2026年上半年完成上市,具体进度将取决于审批效率及后续市场窗口适配情况。三、 三重催化共振,短期成核心热点确定性拉满昆仑芯上市预期短期内必然成为市场核心热点,背后三大核心催化逻辑支撑力度强劲:1. 分拆上市+AI算力高增+国产替代三重风口叠加,1月2日百度股价已率先涨超6%,产业链联动效应初步显现,情绪传导路径清晰;2. 资金聚焦性极强,半导体、AI算力本身就是跨年行情主线赛道,叠加新股上市带来的情绪溢价,极易成为资金扎堆布局的核心方向;3. 行情持续性可重点跟踪三大关键信号,分别是上市流程推进节奏、后续大额订单落地情况以及业绩兑现能力,三者将决定行情高度与续航时间。四、 A股直接关联标的全梳理,三条主线精准布局A股中与昆仑芯直接挂钩的标的可划分为三大核心方向,精准对应不同合作链路,价值确定性各有侧重:- 参股关联标的:中新集团(通过产业渠道间接持股)、四川双马(旗下产业基金参与昆仑芯投资),直接受益于上市估值溢价红利;- 服务器合作标的:广电运通(为昆仑芯官网明确标注的唯一合作上市服务器商,绑定关系最紧密)、浪潮信息(昆仑芯核心服务器集成商)、中科曙光(智能云领域核心合作供应商);- 芯片配套标的:国芯科技(与昆仑芯达成深度战略合作)、北方华创(为其芯片研发提供核心设备支撑)、长电科技(承接芯片封测环节核心业务)。五、 利好辐射+赛道冲击,多维度影响市场格局昆仑芯上市及商业化加速,将对A股相关赛道形成双向影响,既催生利好机遇,也带来一定竞争冲击:- 利好辐射领域:AI服务器赛道(浪潮信息、广电运通等核心合作商直接受益订单放量)、芯片设备及封测赛道(北方华创、长电科技等配套企业迎来需求增量)、算力服务赛道(奥飞数据等有望承接下游算力落地需求),以及参股影子股(中新集团等享受估值抬升);- 潜在赛道冲击:一方面,同赛道国产AI芯片企业(如寒武纪、海光信息等),将面临昆仑芯上市后资金分流及商业化加速带来的行业竞争加剧;另一方面,部分长期依赖海外芯片的服务器厂商,将因昆仑芯为代表的国产芯片替代提速,进一步被挤压市场份额。免责声明本文内容仅为个人市场复盘梳理,不构成任何投资建议,股市有风险,入市需谨慎。