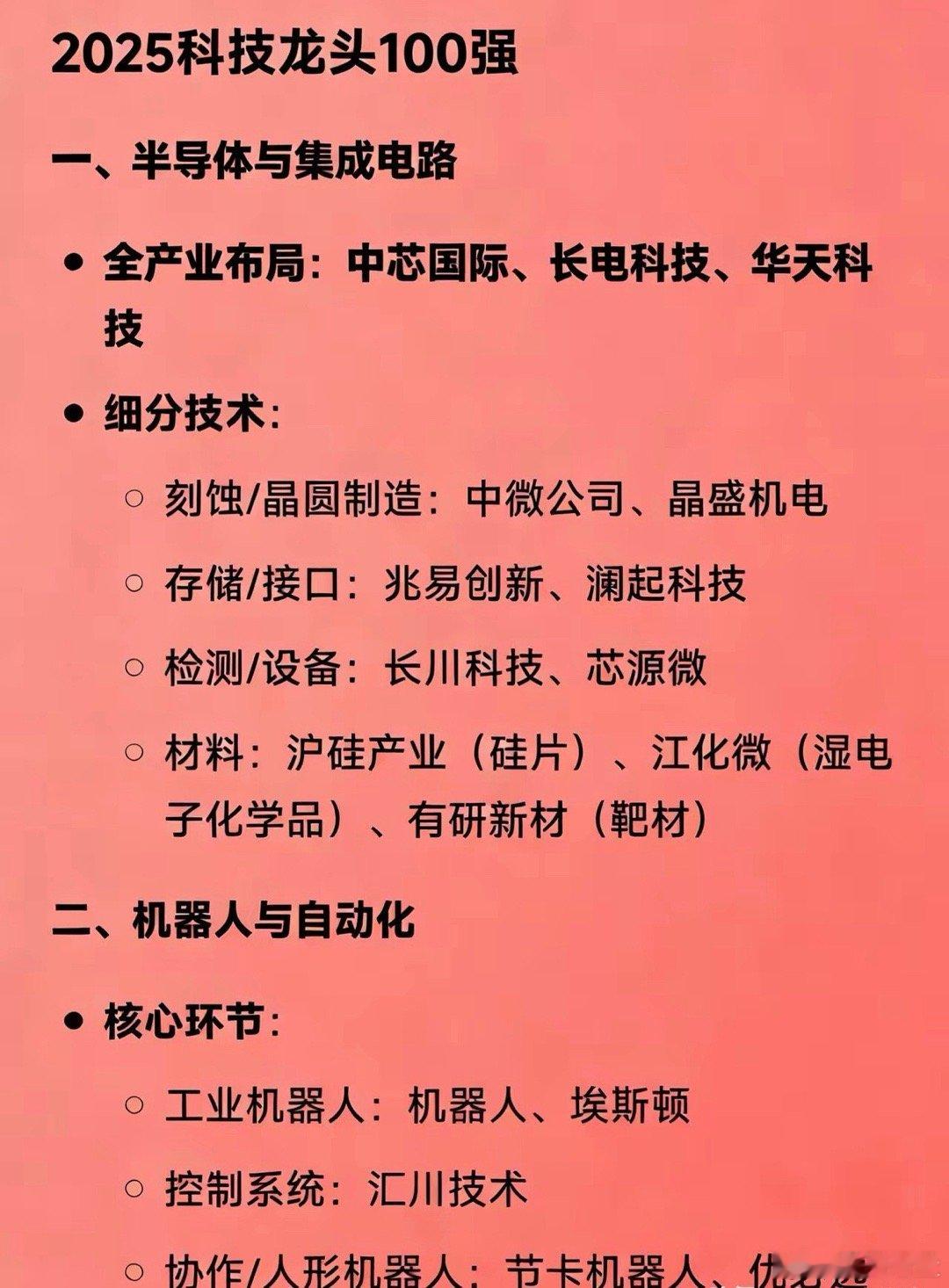

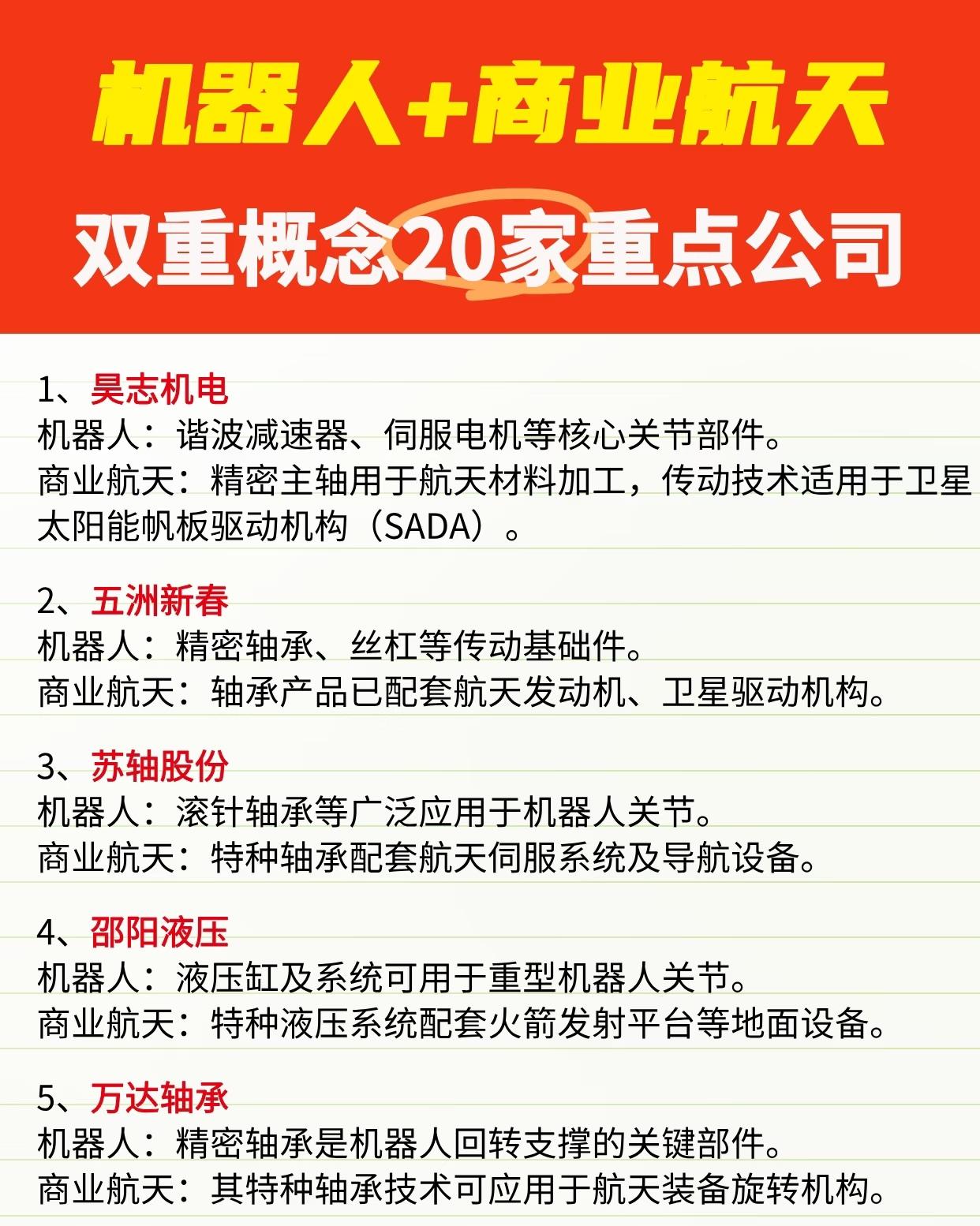

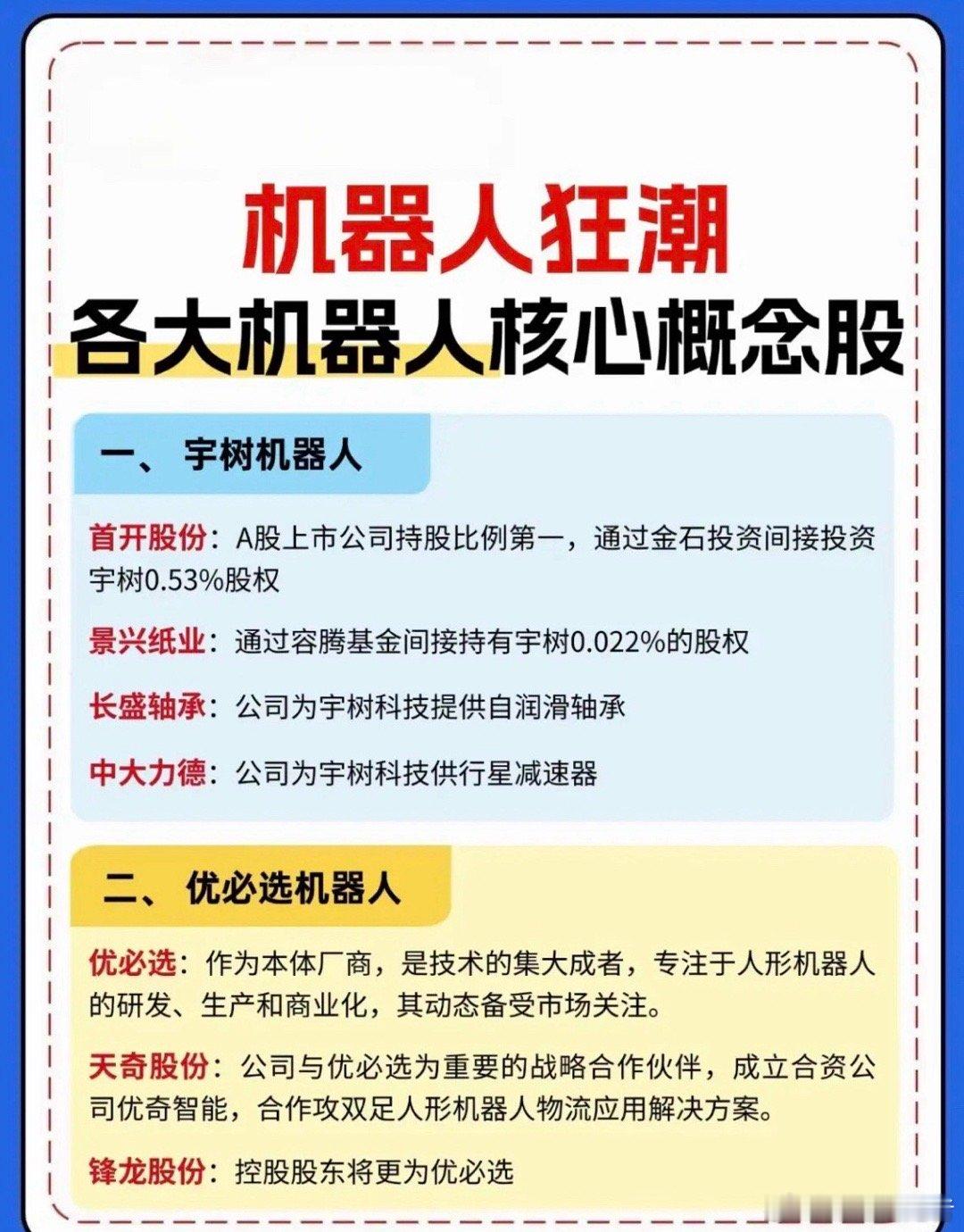

个人复盘:4-9元人形机器人潜力标的全梳理,深挖细分赛道隐形冠军当下人形机器人行业正处于技术落地与供应链放量的关键窗口期,低价股中暗藏不少具备核心壁垒的细分龙头,这类标的兼具业绩弹性与估值修复空间。现将4-9元区间人形机器人潜力股梳理汇总,重点聚焦有实单落地、业务占比提升的优质标的,具体名单如下:1. 长盈精密(8.67元):人形机器人手部精密结构件绝对龙头,深度切入特斯拉Optimus供应链,是核心配套供应商,三季度机器人相关业务营收占比已提升至12%,业务贡献度持续走高。2. 天准科技(7.34元):主攻机器视觉赛道且实现核心技术突破,其机器人视觉定位系统适配率高达95%,多元场景落地能力突出,仅3C行业检测机器人订单,同比增幅就达到38%。3. 汉宇集团(5.26元):本身是排水泵细分领域的隐形冠军,横向延伸布局服务机器人流体控制部件,技术协同性强,目前养老机器人配套订单已顺利落地,新增长曲线逐步成型。4. 兆威机电(9.18元):微型传动系统龙头企业,核心产品人形机器人手指关节驱动模块已实现批量供货,同时消费级机器人配套业务量价齐升,双重驱动业绩增长。5. 东杰智能(6.43元):专注物流机器人系统集成,电商仓储智能分拣线订单环比增长27%,商业化落地成效显著,目前自动化立体库项目已落地超30个,客户覆盖度持续拓宽。6. 新元科技(4.75元):工业机器人除尘系统核心供应商,已完成新能源电池生产场景全适配,优质客户资源丰富,成功覆盖宁德时代、比亚迪等头部新能源企业。7. 科瑞技术(8.29元):深耕工业自动化检测设备,其自研的机器人视觉检测方案顺利通过苹果供应链认证,凭借高认可度,消费电子领域相关订单迎来放量增长。8. 博实股份(6.85元):石化行业特种机器人龙头,防爆机器人技术处于国内领先水平,场景稀缺性突出,近期化工园区智能巡检项目中标金额已超2亿元。9. 万讯自控(5.92元):工业传感器核心供应商,机器人位置检测传感器市占率攀升至15%,核心产品已实现协作机器人适配量产,国产替代进程提速。10. 力星股份(7.73元):精密轴承专业制造商,实现人形机器人关节轴承国产化替代关键突破,已稳定向埃斯顿、汇川技术等机器人龙头企业供货。11. 中马传动(4.51元):齿轮传动系统主力厂商,工业机器人减速器配套业务迎来放量,同时商用车自动化产线订单同比增长22%,双业务线稳步推进。12. 森麒麟(8.94元):轮胎智能制造龙头,自研工业机器人轮胎检测生产线成功落地,自身智能化改造成效显著,相关项目帮助企业节省人工成本40%,降本增效优势明显。13. 拓邦股份(6.17元):智能控制器领域龙头,服务机器人控制器市占率稳步提升,在家用清洁机器人配套领域表现亮眼,相关订单同比增长35%。14. 星帅尔(5.48元):专注电机热保护器供应,机器人电机安全控制部件已实现批量生产,新能源汽车机器人产线配套量持续增长,需求端表现强劲。15. 海得控制(9.46元):工业自动化系统集成核心玩家,是机器人PLC控制系统国产化的主力企业,目前工业互联网与机器人融合项目已顺利落地,技术融合优势凸显。核心逻辑复盘低价机器人标的的价值挖掘,核心要锚定“细分赛道隐形冠军+场景化实单落地”两大核心,重点盯紧三类标的:其一,切入特斯拉Optimus、头部国产机器人厂商供应链的核心部件供应商,可直接享受下游放量红利;其二,在防爆、养老、物流等特种场景具备独家技术壁垒的稀缺标的,政策倾斜下市场空间有望快速打开;其三,从传统制造领域转型机器人业务的标的,自带成本优势,转型成效已通过订单验证的更具潜力。当前人形机器人行业正处于技术迭代与场景渗透的关键阶段,4-9元低价区间内,那些持续加码研发投入、已形成“技术-订单-营收”闭环的标的,后续有望在行业全面爆发期,迎来估值与业绩的双重修复,建议重点跟踪其业务转型进度及下游优质客户拓展情况。风险提示本文所列标的及相关分析仅为个人复盘记录,不构成任何投资建议,股市有风险,入市需谨慎。