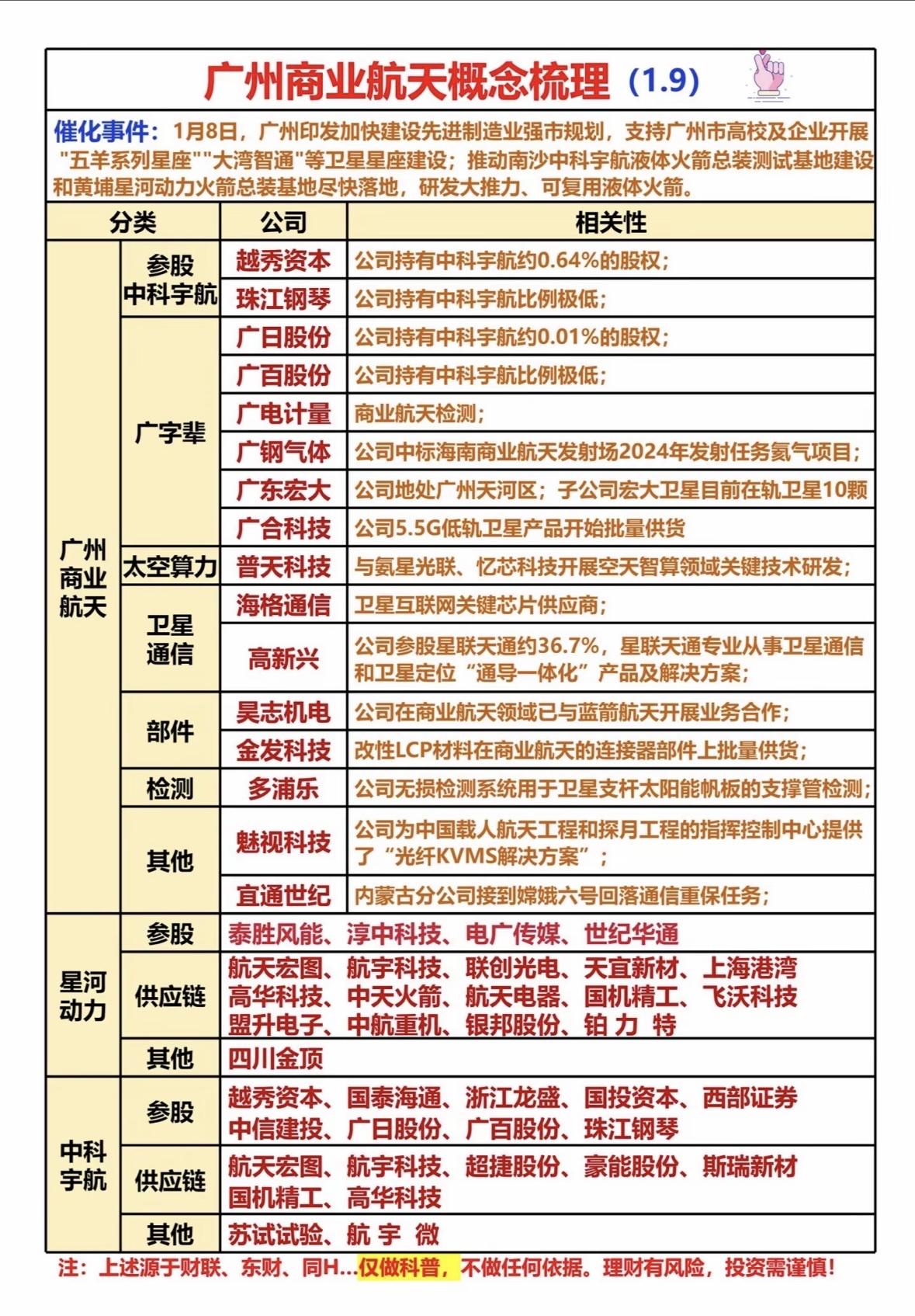

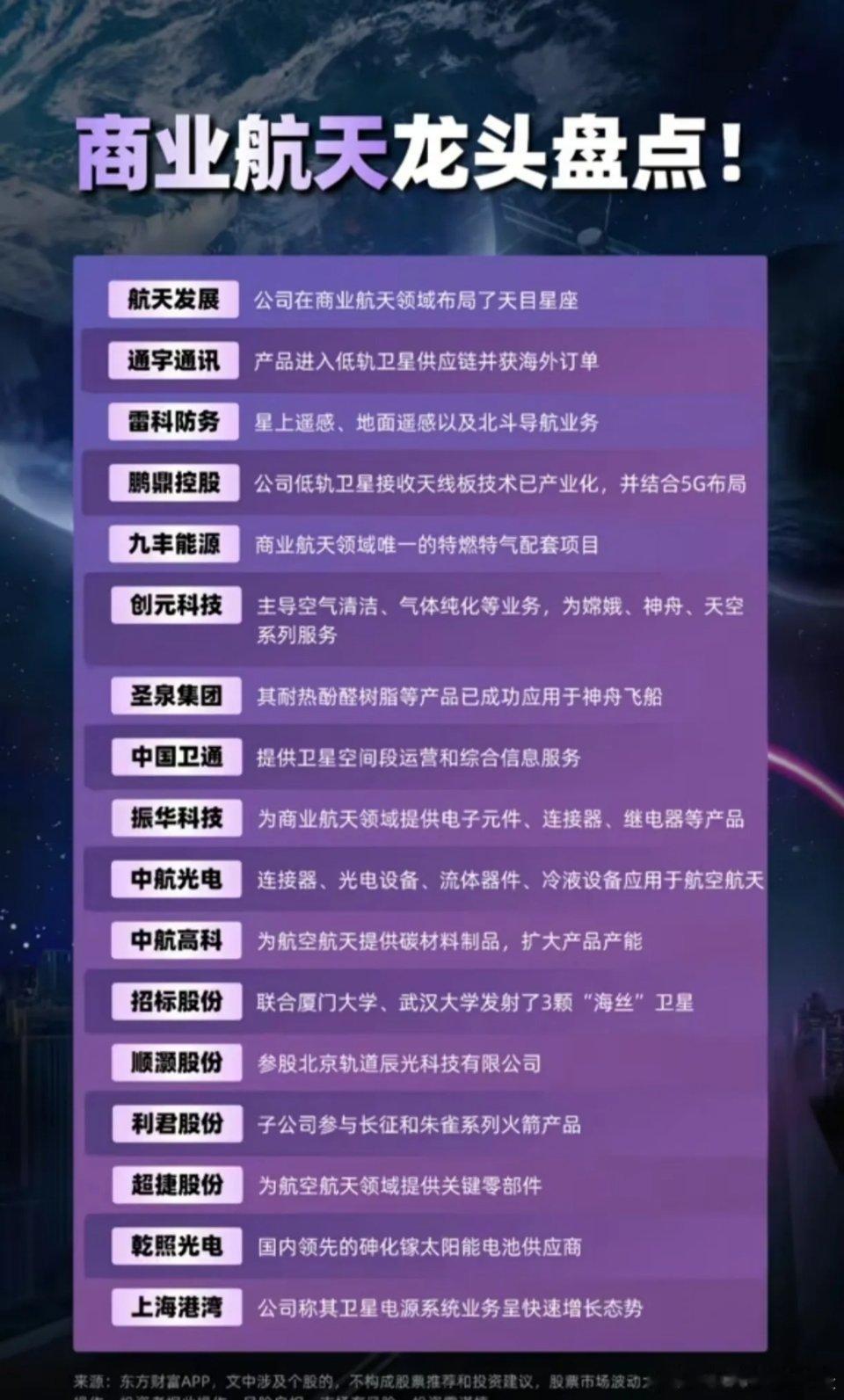

中国卫通(601698):航天装备高轨通信龙头,发射密集期开启业绩新周期 政策分析 2025年《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》将航空航天列为“战略性新兴产业集群”,2026年国家航天局明确全年航天发射计划超60次,核心装备配套项目享受研发补贴与税收减免政策,推动产业链技术迭代与产能释放。 概念板块(核心细分领域) 聚焦航天装备核心制造赛道,核心覆盖高轨卫星通信、卫星导航工程配套环节,高轨卫星通信作为国家级战略基础设施,行业集中度超80%,头部企业垄断核心资源。 核心标的解析 1. 中国卫通(601698):高轨卫星通信绝对龙头,总市值达2069.10亿元,1月9日涨停收盘,主力资金单日净流入超13亿元;作为国家级卫星运营平台,手握北斗卫星导航工程核心资源,机构持仓占流通股比例超40%,2026年Q1卫星通信服务订单同比增长95%。 2. 航天电子(600879):火箭测控与惯导领域龙头,市占率超90%,1月9日涨幅10.01%,成交金额179.83亿元;2026年已斩获18次商业发射配套订单,融资净买入超17亿元,新增激光通信产品配套需求超预期,机构调研重点关注其产能释放节奏。 3. 中国卫星(600118):卫星总装核心企业,年产能提升至900颗,2026年Q1计划交付80颗;截至1月9日总市值1254.03亿元,近五个交易日主力资金净流入超5亿元,机构持仓集中度较上季度提升1.5个百分点,卫星组件国产化率达98%。 近期重大利好利空 利好:2026年1月密集发射计划落地(含长征八号甲、长征十二号等型号),核心标的订单交付节奏加快;杭州海上回收复用火箭基地开工,推动装备制造需求放量。 利空:部分标的市盈率处于历史高位,短期估值消化压力显现;航天材料价格波动短期内或影响毛利率。 企业发展前景 随着国家航天工程与商业航天组网需求共振,高轨卫星通信、火箭测控等环节将迎来“量产+技术升级”双重红利;头部企业通过产能扩张与产业链协同,有望进一步提升全球市场份额,海外航天装备出口需求逐步释放,2026年行业整体营收预计增长45%。 投资机会分析 从赛道逻辑看,航天装备是国家战略必争领域,政策确定性与订单能见度双高;从标的选择看,优先关注具备技术壁垒的核心零部件企业(如火箭测控、卫星芯片)及订单饱和的总装龙头,长期受益于航天产业规模化发展。 免责条款 本文仅为基于公开权威信息的原创分析,不构成任何投资建议,投资者据此操作,风险自担。 互动话题 你认为航天装备产业链中,除了卫星制造与火箭配套,哪些细分领域有望成为下一个业绩爆发点?欢迎在评论区留言讨论。