徐工集团工程机械股份有限公司(股票简称:徐工机械)是中国工程机械行业的排头兵,在国内工程机械行业主营业务收入排名前三强,是全国工程机械制造商中产品品种与系列最多元化、最齐全的公司之一,也是国内行业标准的开发者与制定者,拥有业内领先的产品创新能力和国内最完善的零部件制造体系。

1996年8月上市的徐工机械,是目前中国工程机械领域最具竞争力和影响力的上市公司之一。 在A股上市公司中,2020年,徐工机械的营收规模还低于三一重工,2021年超越后(实际是吸收合并“徐工有限”的结果)就成为了行业一哥,虽然这几年大家都在经历较大的调整,但徐工机械的老大地位还是比较稳固的。

对于国内的上市公司,很多并非整体上市,这也是我们经常在其他媒体上看到的某些公司或集团营收规模与年报等差异较大的原因之一,另一个原因可能就是各统计或者组织排名单位的功劳了。

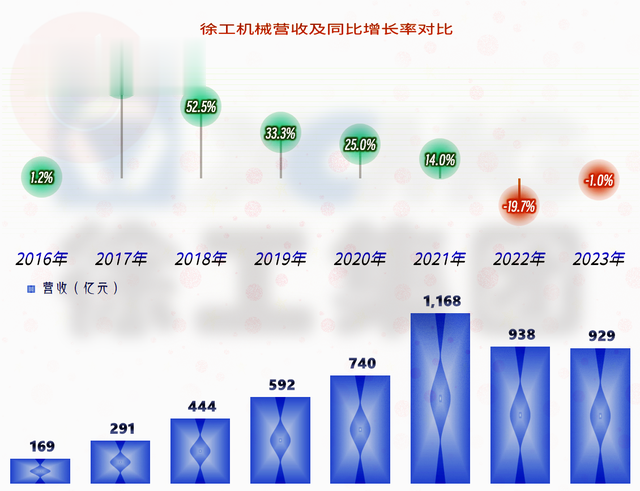

2023年,徐工机械的营收同比微跌1%,加上2022年的下跌,两年累计正好跌去了两成左右,面对房地产和基建等大环境的变化,行业一哥也受到了较大的影响。有朋友要说,为何家电,甚至空调这种明显和房地产更相关的行业,受到的影响却没有工程机械行业大呢?

我认为主要有三个原因,第一是工程机械在上游,一旦建设规模下降,马上就会影响工程机械;而家电等大多是已经建设好了,交房后才有的需求,由于疫情等导致库存待装修的房子规模比较大。第二是经过多年的发展,工程机械和家电行业的集中度都有所提高,但家电行业的门槛仍然要低得多,厂家和品牌也要多很多,在下行期,中小厂家们倒闭,大厂的销量短期内还会有所增长。第三是家电行业产能过剩已经搞了很多轮了,以前就已经相当卷了,最近这些年的产能增长相对理性,而工程机械行业,以前只有过阶段性的低迷期,大面积产能过剩这还是第一回。

和我们前几天看的三一重工一样,徐工机械各大产品系列的结构和内部排名也有较大幅度变化,比如,2023年“土方机械”超过“起重机械”成为第一大产品,但不是因为增长更快,而是因为下跌更慢。“道路机械”和“桩工机械”也在下跌,特别是2023年排在最末位的“桩工机械”,跌去了一多半,下跌金额也是所有产品系列中最高的。

还是有“高空作业机械”和“矿业机械”等四大系列的产品在增长,较为丰富的产品系列和相对均衡的营收分布,是徐工机械在行业下跌期表现相对较好的主要原因。什么是相对均衡的营收分布呢?其前两大产品的收入占比都是两成多,并没有绝对的核心产品;另外还有几大系列的产品,规模在一成左右。这就比三一重工那种仅“挖掘机械”一项就占比四成多的分布情况,相对要抗跌一些。

徐工机械也是在加强国际化的步伐,2023年境内的营收下跌15.7%,境外营收增长了三分之一,占比达到了四成,比2022年提升了10个百分点,三年前的2020年,境外收入的占比才8.3%,看来我们还是有必要做一个变化情况的对比。

最近三年,平均每年境外市场的收入占比上升10多个百分点,增长最快的是2022年,但总体上都在大幅增长,特别是近两年上半年,境外市场增长都比全年要更快一些。

如果按增长速度来看,境外市场这三年的增速也是随着规模增长而下降的,境内市场在2022年出现较大幅度下跌后,2023年下跌幅度在降低。徐工机械会不会晚三一重工一两年,在2024年或者2025年完成境外收入超过境内收入呢?如果一切顺利,还是有可能的。

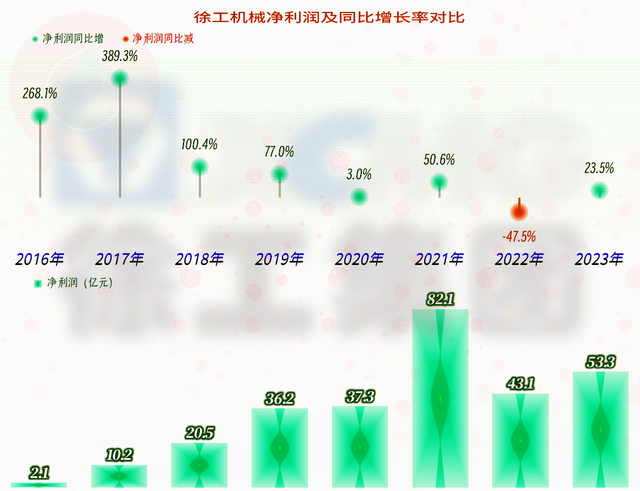

徐工机械的净利润也是在2022年大跌后,2023年有所回升,只是前几年他们的盈利能力不如三一重工,下跌的时候也就没有三一重工那么猛,相对要平滑很多。

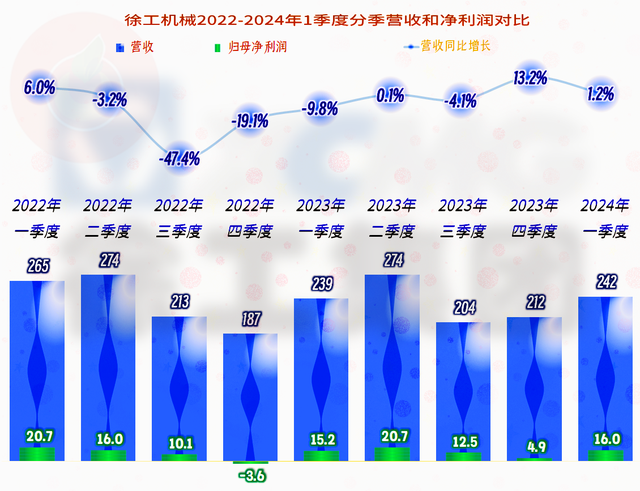

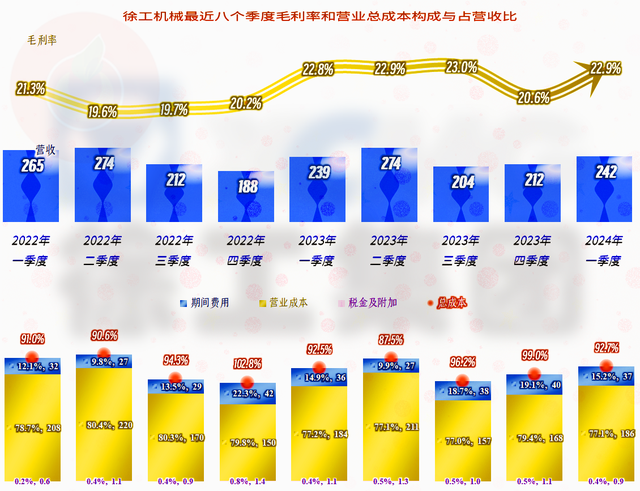

按季度来看,徐工机械的营收在2022年下半年算是在经历低谷期,而且这似乎还不是突然发生的暴跌,因为2023年三、四季度的表现,已经确认了2022年同期表现的“合理”性。离现在最近的2024年一季度,营收同比增长1.2%,净利润同比增长5%,并没有经营明显回暖的迹象,最多只能算稳住了。

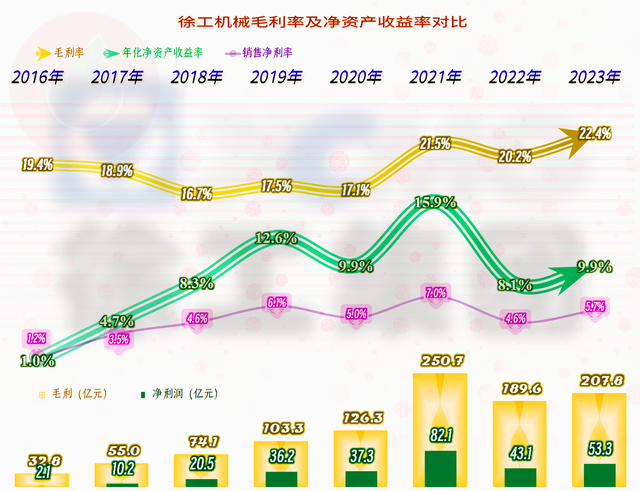

2021年的毛利率大幅增长后,2022年略有下跌,2023年恢复增长并创下了新高,只是由于营收规模上的差异,2023年的毛利额并没有超过2021年,这也是净利润不如当年的主要原因。

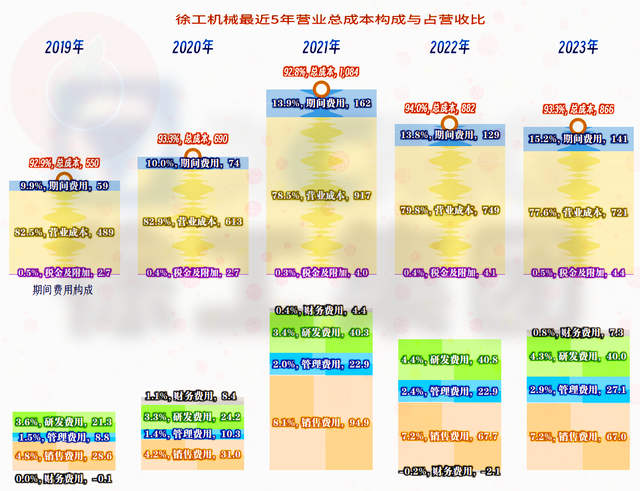

最近两年的销售净利率下降幅度较大,净资产收益率也是这个效果,我们来看一看是不是吸收合并“徐工有限”后,期间费用等增长了,还是其他收益方面的影响呢?

2022年的期间费用占营收比并没有明显上升,在营收下跌的情况下,甚至占比还下跌了0.1个百分点,主营业务盈利能力下降的主要原因是毛利率下跌。2023年毛利率创下新高,但是,期间费用金额和占营收比都有明显增长,这就抵消掉了大部分毛利率所“争取”来的盈利空间提升,导致主营业务盈利空间虽然有所提升,但仍不及2021年。

其他收益方面也有较大的差异,2021年是净收益6.8亿元,近两年都是净损失5亿多元。政府补助类收益差别不大,主要是投资收益少了,再加上“资产减值损失”(主要是“存货跌价损失”)和“信用减值损失”(主要是“应收账款坏账损失”)都在持续缓慢增长之中。

应该说,2023年盈利能力不如2021年的主要原因按影响大小分别是营收下降,主营业务盈利空间下降,和减值损失等增加。

从2024年一季度的情况看,虽然毛利率、主营业务盈利空间环比(相对2023年四季度)表现要好很多,但同比(相对2023年一季度)差别不大。究竟是行业回暖,还是一季度的普遍现象就是如此呢?在现在的复杂环境下,我们真还不敢直接得出结论,仍然需要观察。

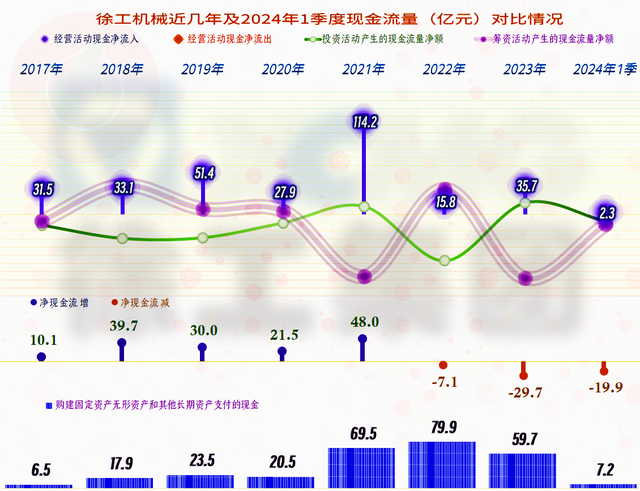

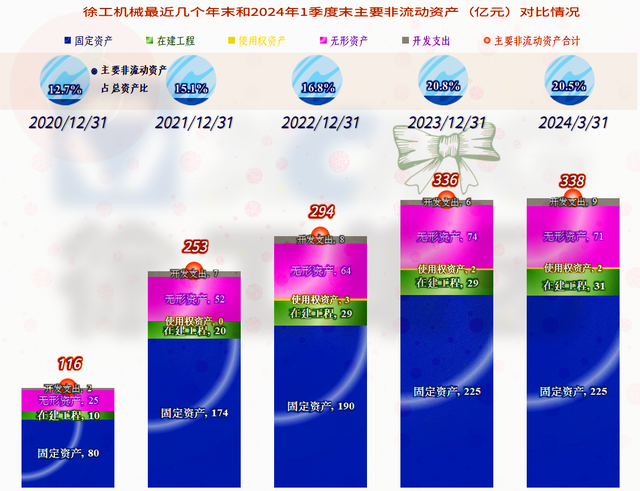

徐工机械最近两年“经营活动的净现金流”下跌明显,但相比除2021年以外的年份,实际上也不算差。但是,最近三年的固定资产投资规模很大,在正常情况下,持续大额投资后,是会带动最近两年营收创下新高的,但徐工机械最近两年的表现却与此相反。

工程机械企业的产能建设不是增加营收的关键因素,至少没有重化工企业等那么重要和投资额度大。最近两年的固定资产等增长显然有点不合常理,我们本来想通过2023年末的“在建工程”情况来看一下究竟是建设了哪些项目,但徐工机械却用项目序号隐藏掉了项目的名称,对于非军工企业,我还是第一次见到这种情况,就没法看了。

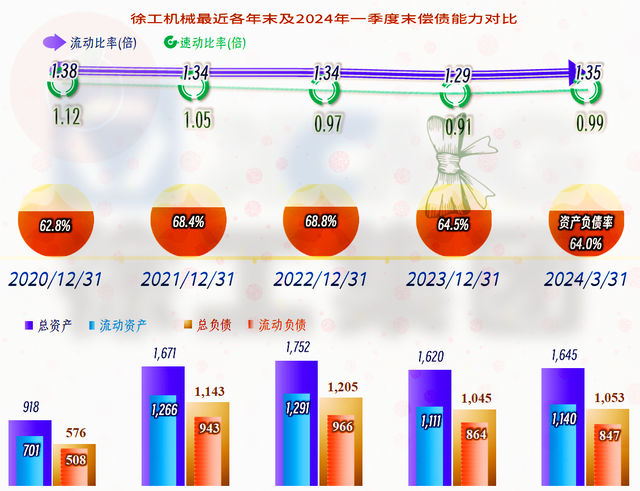

徐工机械在资产负债结构方面安排得比较合理,兼顾了风险和效率,长短期偿债能力都是相对较强的表现,但并不夸张。

2023年末,仍然是出现了大幅“缩表”(总资产规模下降)的现象,2024年一季度末又有所增长。由于行业处在大幅调整期,我们本次就不展开其缩表方面的影响分析了,就留到明年吧,因为短期的偶然波动,可能并不具有代表性。

2023年末,存货的规模虽然有所下降,但流动资产规模下降得更快,其占比还有所提升,2024年一季度末,在流动资产略有增长的情况下,存货继续下降。这说明徐工机械在不断调整生产与销售的协调性,摆脱以前那种高开高打的生产节奏,以便适应新的市场环境。

2023年末的“应收票据及应收账款”有所下降,考虑到较大额度的坏账损失计提,下降的幅度并不大,在营收规模基本稳定的情况下,这并不容易办到。

应付票据及应付账款大幅减少,这也是我们没有单独说到的,在现金流量表现,“运营活动的净现金流”不如净利润高的主要原因之一。随着营收规模在原来八成左右的区间稳定下来,如果严格按合同账期付款,可以占用的供应链款项下降是必然现象。

合同负债(主要是“预收货款”)的规模基本稳定,从这里也看不出来市场有大幅增长的迹象。

作为行业一哥,徐工机械凭借着丰富均衡的产品线结构,在下跌的市场中表现良好。国际化的节奏稳步推进,对贸易环境的依赖增大,特别是最近两年更是其海外发展的关键期。

声明:以上为个人分析,不构成对任何人的投资建议!