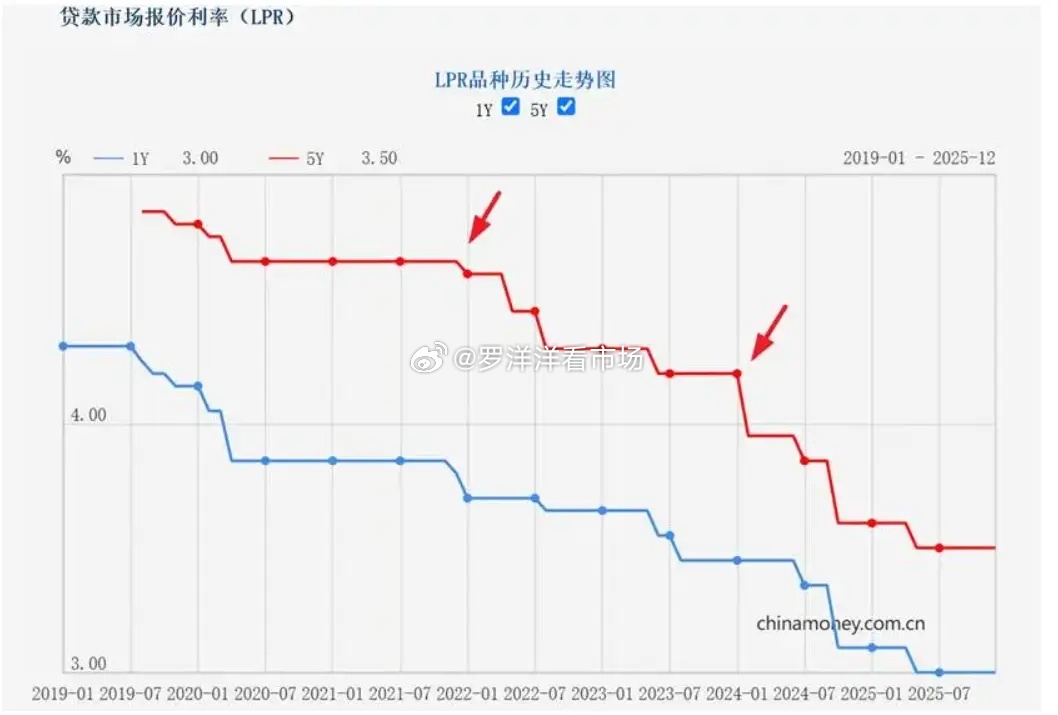

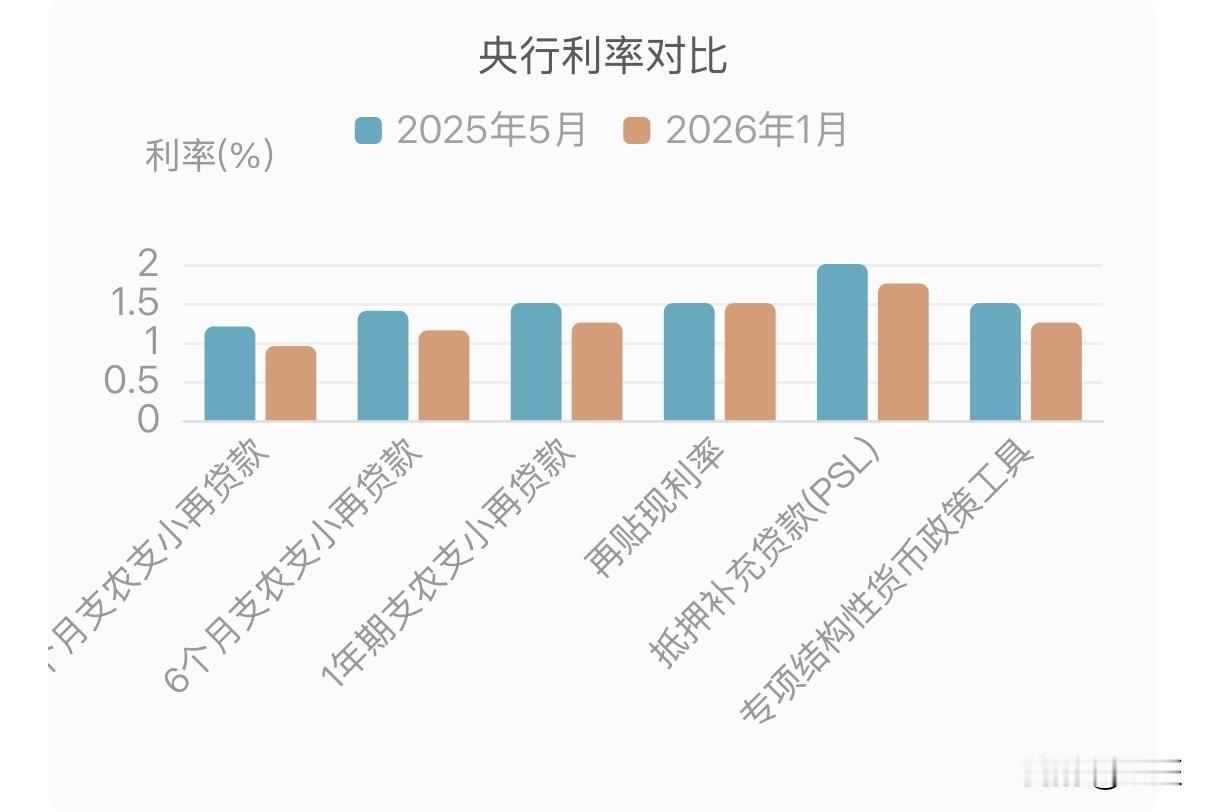

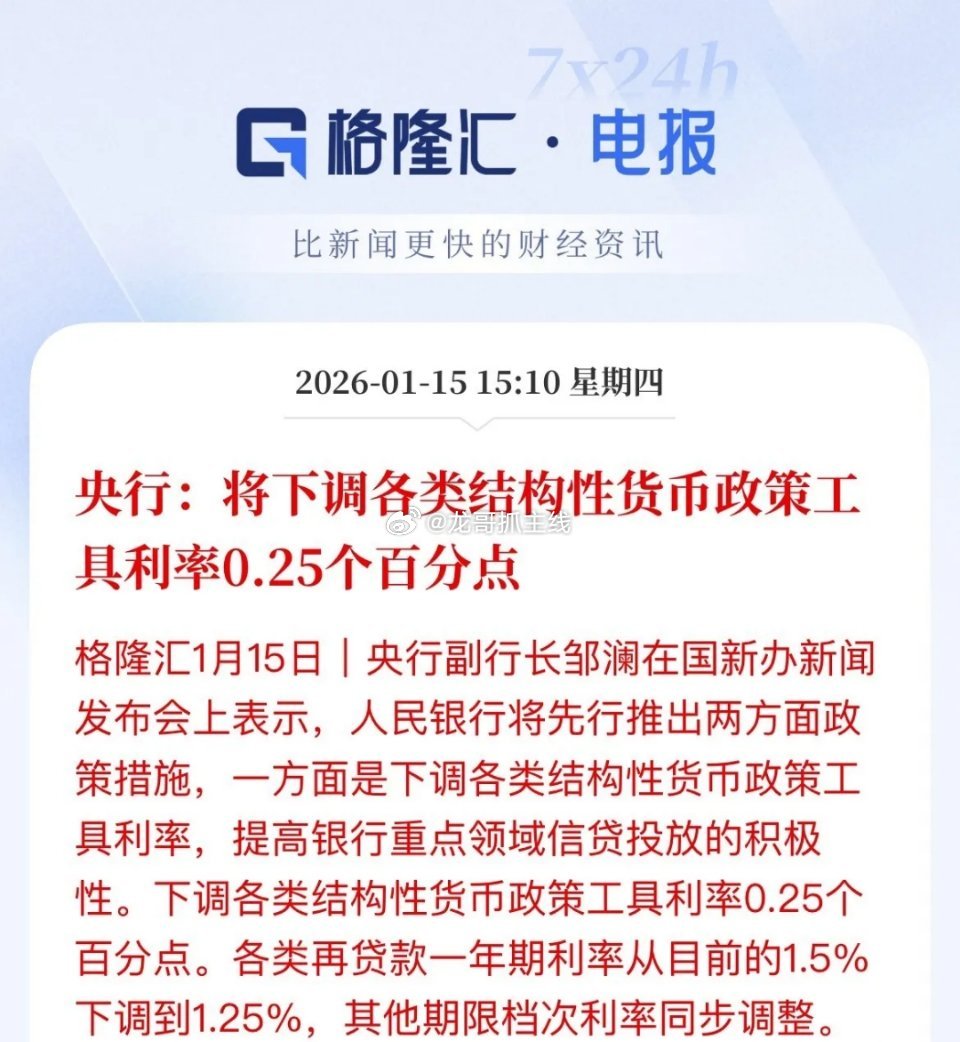

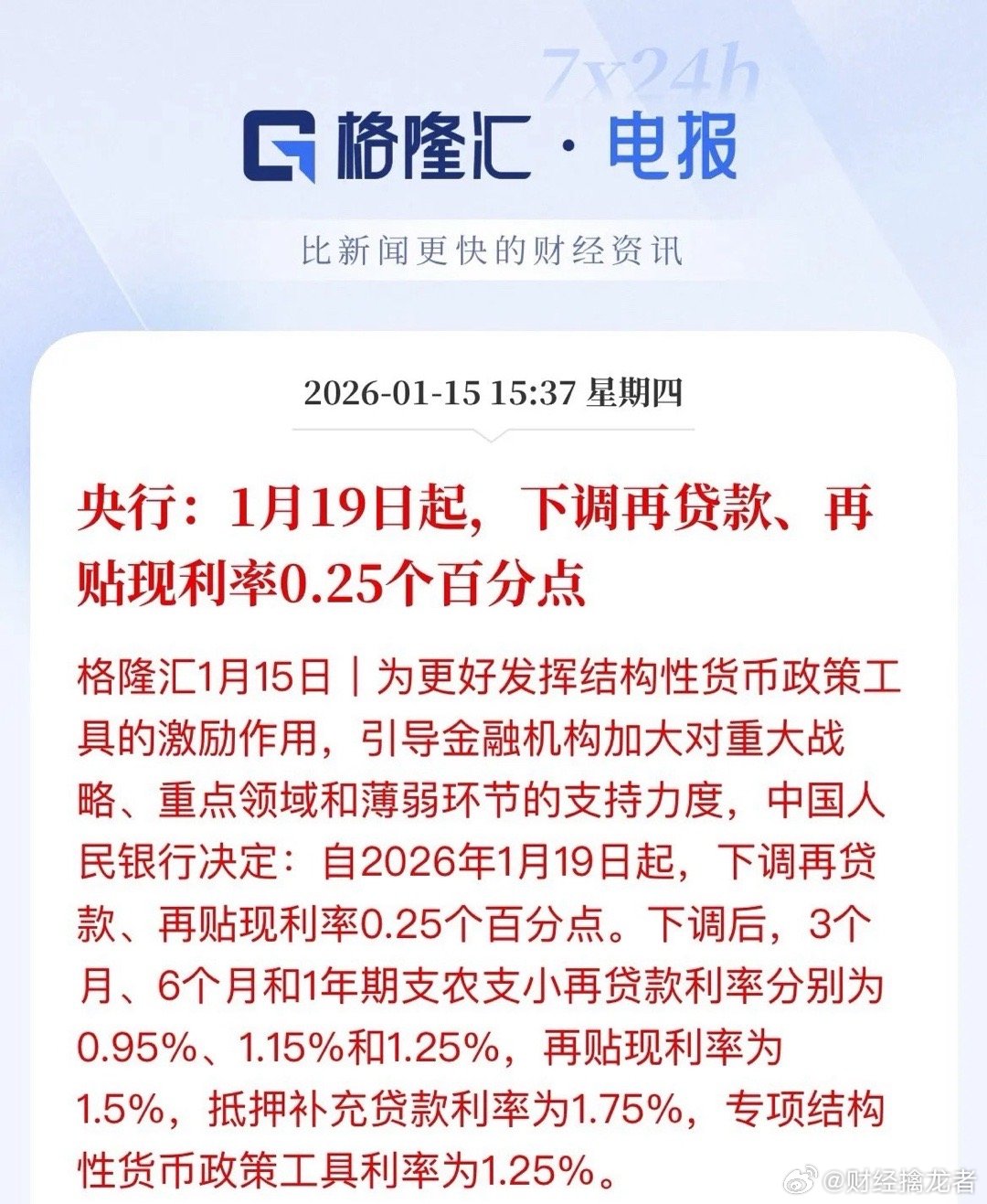

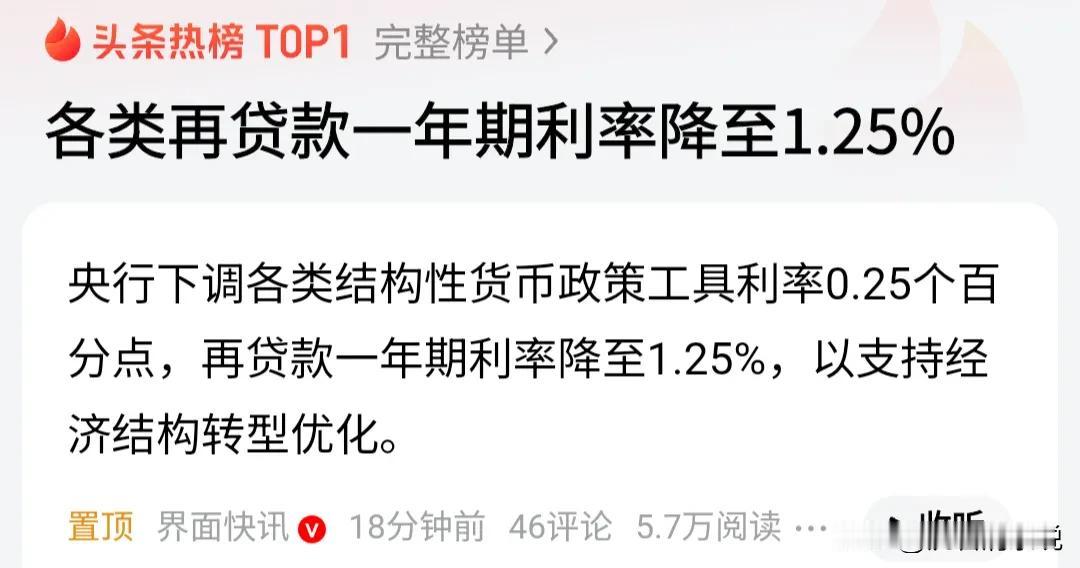

昨日收盘后,央行送出政策大礼包:结构性金融工具利率下调25个基点,这波降息力度和时间点都超预期,市场却分歧拉满。一派认为,仅调结构性利率、不动OMO和MLF,说明央行降息偏谨慎,主打精准滴灌,总量降息概率变低;另一派则觉得,央行发布会明确“降准降息有空间”,就是在为下周LPR下调铺路。债市也反映出这种纠结:1年期国债利率应声跌破1.25%,消化了结构性降息利好,但超长债利率先降后升,走势反复。我们更偏向后者。结构性利率相当于央行给银行的“批发价”,LPR是银行给企业、个人的“零售价”,批发价降了,自然是希望零售价跟着降。下周LPR下调大概率发生,但不会一步降25个基点,是降10个BP还是更少,一年期和五年期是否同步调整,仍有悬念。这一预判有历史可循:2021年12月、2024年1月均出现过“政策利率不动、仅调结构性利率”,之后一个月内LPR都降了,只是调整方式不同,有的侧重一年期,有的只调五年期,具体还要看下周报价。