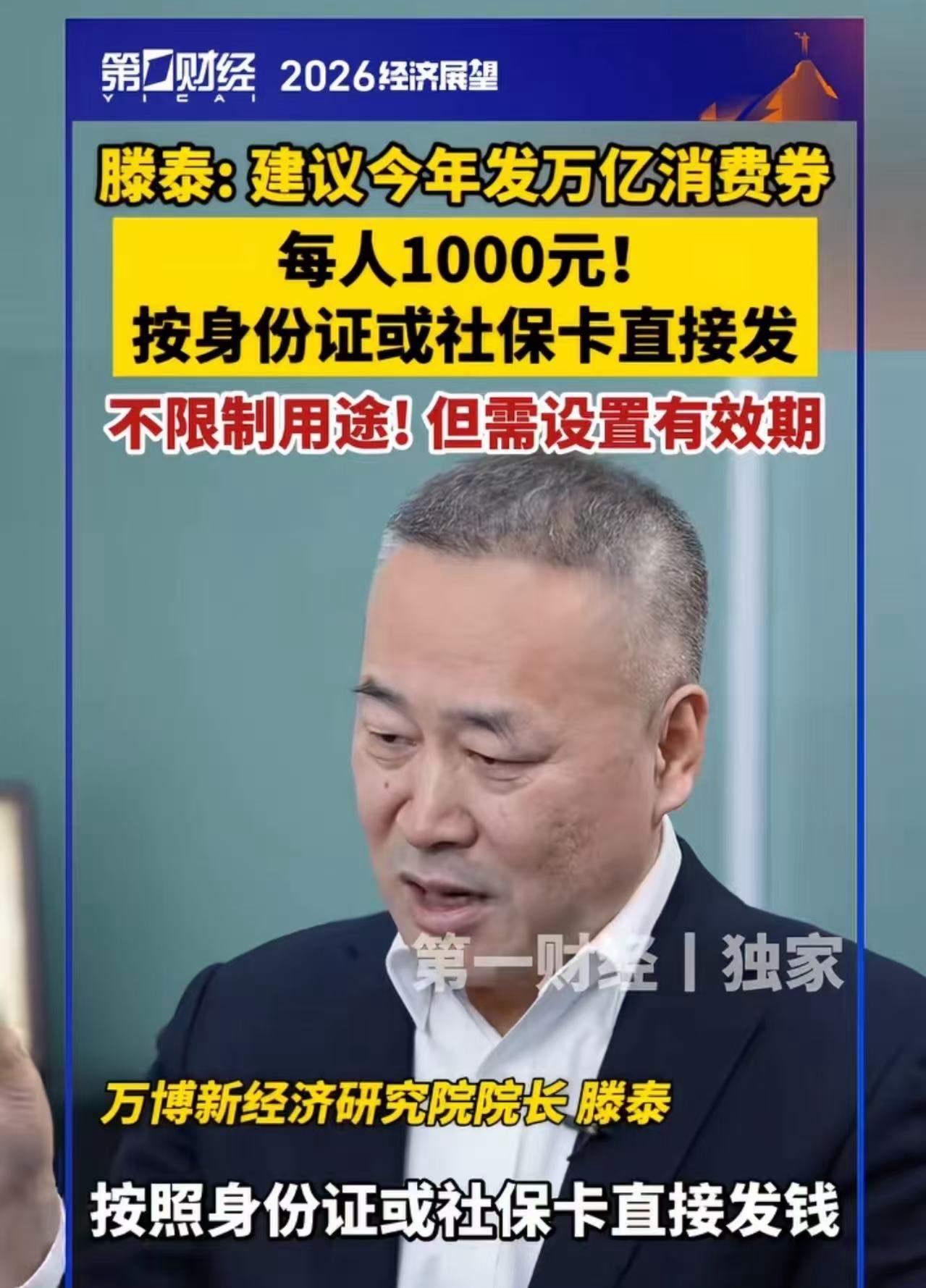

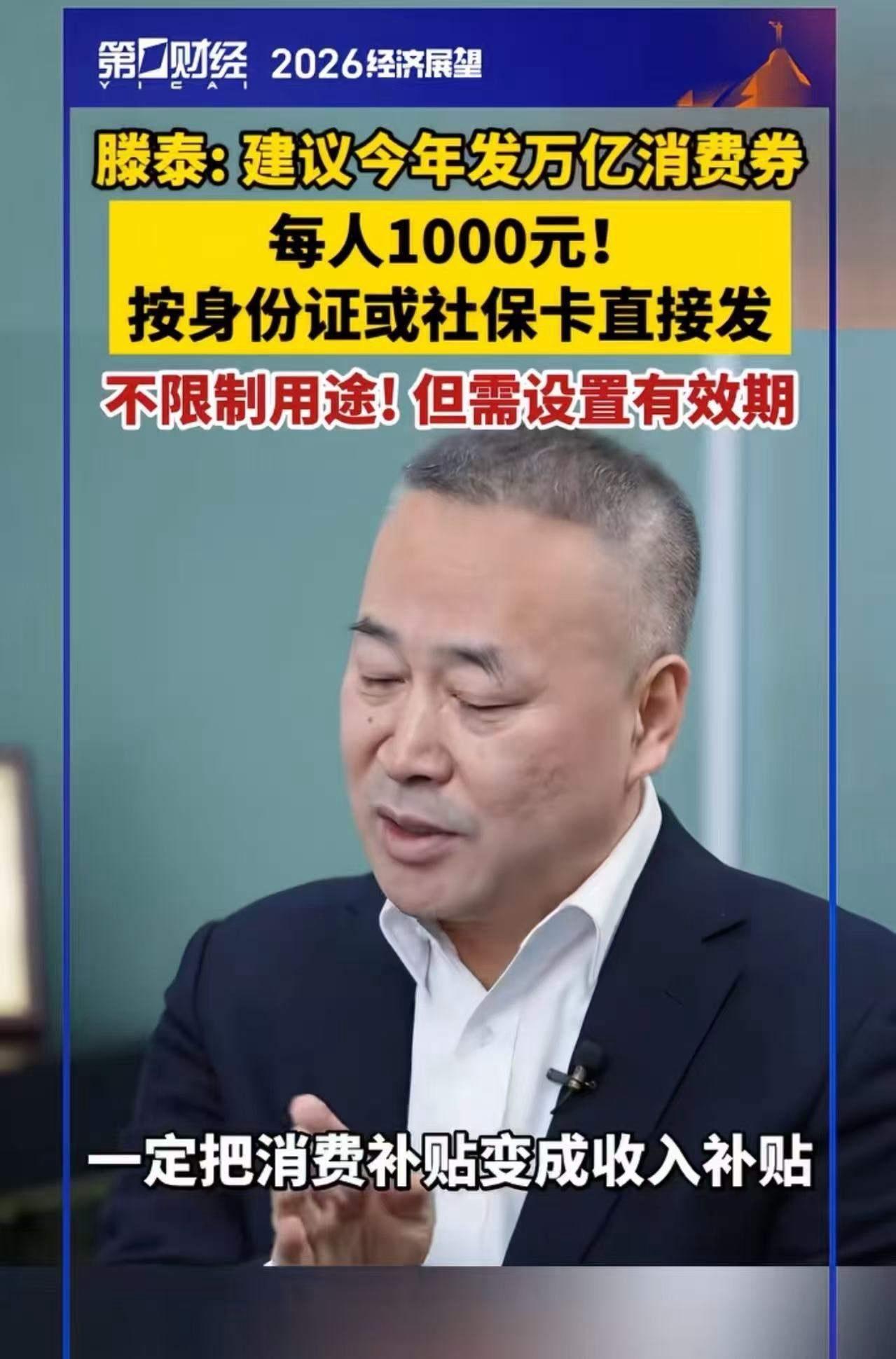

这个专家讲的话我爱听!万博新经济研究院院长滕泰,最近提出一个大胆又实在的建议:“今年发消费券,别再搞那些花里胡哨的套路了,直接按身份证或社保卡给老百姓打钱!不指定用途,但设半年有效期——过期作废! --- 十、为什么我们如此渴望“直接打钱”?——一场被压抑的信任期待 当滕泰说出那句“别搞花里胡哨的套路,直接打钱”时,全网沸腾的不只是经济爱好者,更是千千万万在生活边缘挣扎的普通人。 他们不是经济学家,不懂M2、CPI、乘数效应,但他们懂: 👉 昨晚孩子发烧,药费又涨了; 👉 上个月工资只发了一半,老板说“再撑撑”; 👉 超市里的排骨从38涨到45,可工资条三年没变; 👉 想买件新羽绒服,算了算还是修修补补过冬…… 在这种背景下,“直接打钱”不再是一个政策选项,而是一种**象征性的希望**—— > 国家终于要听见我们的声音了。 我们之所以厌倦“消费券”,是因为它像一种“施舍式关怀”: 你得按我的规则来,你得去我指定的地方花,你还得抢、还得拼手速。 而“直接打钱”不同,它是平视的、尊重的、不附加条件的。 就像一位农民工在短视频评论区写下的那句话: > “我不需要你们教我怎么活, > 我只想你们信我一次—— > 给我点钱,我自己会安排。” 这背后,是一场关于“信任”的集体渴求。 我们渴望被信任: - 信任我们会把钱用在刀刃上; - 信任我们不会一夜挥霍; - 信任即使是个底层小人物,也有基本的理性和尊严。 而国家若愿意迈出这一步,就是向全民宣告: > **我信你们。** 这种信任一旦建立,带来的不仅是消费反弹,更是信心复苏、社会凝聚力回升。 --- 十一、技术落地:中国完全具备“秒级直达”的能力 很多人担心:“全国14亿人,怎么精准发放?会不会出错?” 其实,这个问题早就不成问题。 1. 社保卡+银行直连:成熟到“无感”的系统 截至2023年底: - 全国社会保障卡持卡人数达 **13.8亿**,覆盖98%以上人口; - 电子社保卡普及率超 **85%**; - 所有社保卡均绑定实名银行账户,可通过银联、央行支付系统实现资金秒到账。 这意味着:只要一道政令,财政资金可通过“财政—央行—商业银行”三级清算体系,**72小时内完成全民打款**。 参考案例: 2022年部分地区发放疫情补贴时,已有“一键拨付”试点,单日处理百万级转账无故障。 2. 数字人民币:未来理想的发放载体 若采用数字人民币(e-CNY)钱包发放,优势更明显: ✅ **可控匿名**:保护隐私,防止信息泄露; ✅ **智能合约**:自动设定“半年有效期”,到期自动回收或作废; ✅ **可追溯**:监测流通路径,评估政策效果; ✅ **离线支付**:即便无网络,也能完成交易,惠及偏远地区。 更重要的是:数字人民币本身就是国家战略,此次若用于“普惠型发钱”,将极大推动其公众接受度和应用场景拓展。 --- 十二、反对声音解析:那些“听起来很有道理”的担忧 尽管支持声浪高涨,但仍有不少理性质疑值得认真回应。 反对观点①:“富人也拿钱,不公平!” 这是最常见的公平性质疑。 但我们要明白: **“公平”有两种——结果公平与程序公平。** 追求“绝对结果公平”(只给穷人),往往导致: - 审查成本高昂; - 识别误差频发(漏保、错保); - 衍生腐败空间(谁来决定“你够穷”?); - 制造社会对立(“你凭什么比我多?”)。 而“普惠式发放”体现的是**程序公平**——规则统一、人人平等、无需审批。 更何况,高收入群体本就纳税更多,这笔钱本质是“税收返还”的一种形式。 且他们边际消费倾向低,拿到钱后更可能储蓄或投资,反而不会显著拉动短期消费——这也意味着,真正受益于“刺激”的,仍是中低收入者。 反对观点②:“大家拿了钱也不花,存起来怎么办?” 这是典型的“流动性陷阱”担忧。 但现实是: 中国居民储蓄率虽高,但**预防性储蓄**占比极大——人们存钱不是因为不想花,而是怕失业、怕生病、怕突发支出。 而“设有效期”的设计,正是破解这一心理的关键: > 钱不用就作废——逼你动起来。 行为经济学证明,人类对“损失”的恐惧远大于对“获得”的喜悦。 “过期作废”机制能有效激活消费意愿,尤其对低收入家庭效果显著。 此外,哪怕部分人仍选择储蓄,这笔钱也会进入银行体系,降低金融机构负债成本,间接支持信贷投放,依然对经济有正向作用。新泰政府消费券 新泰消费券