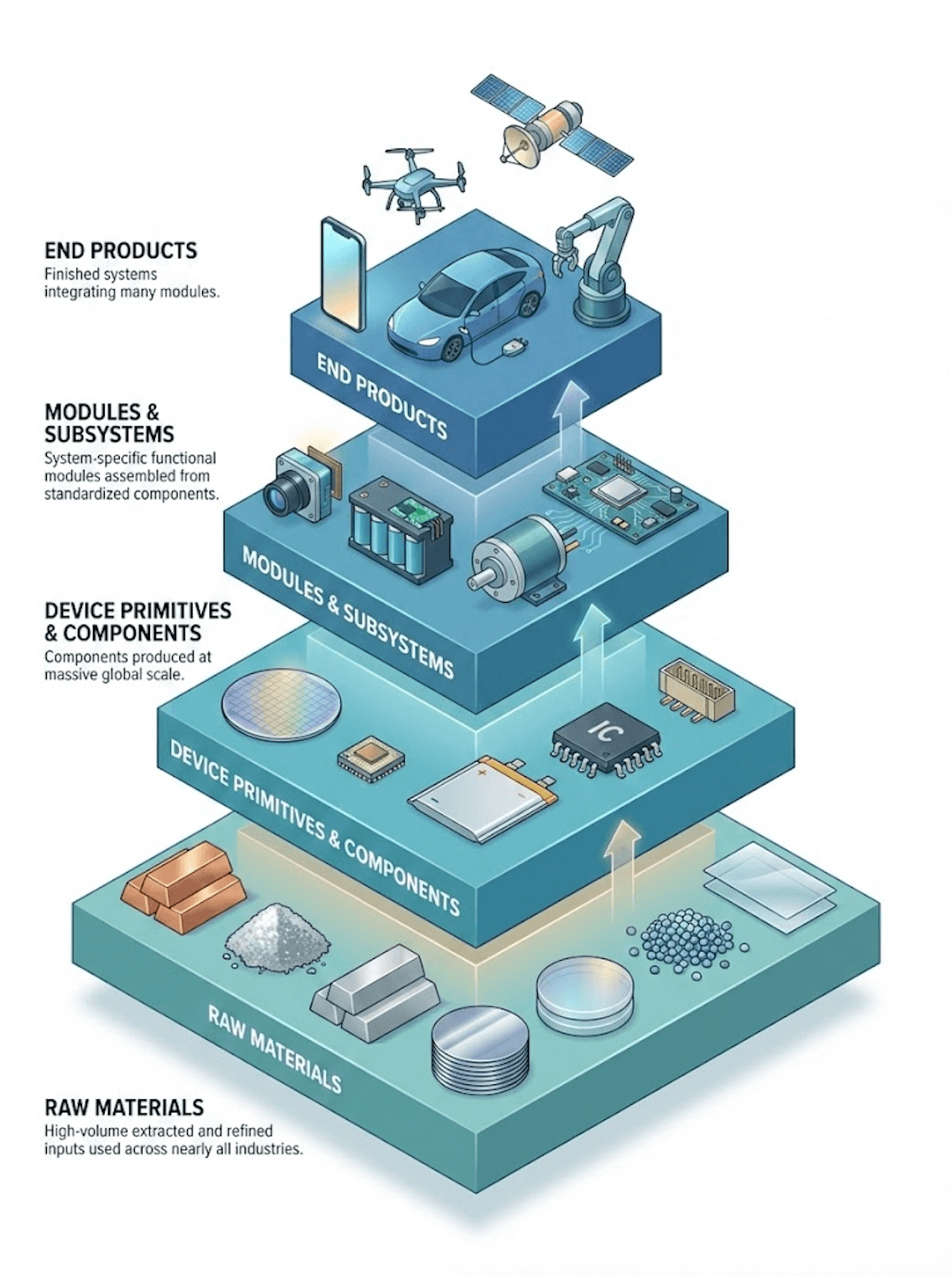

美国风险投资公司 Andreessen Horowitz最近的一篇文章,和我们的观点不谋而合,而且,说的更好。将消费电子产业的技术栈与传统汽车工业作一番比较。早期汽车制造商高度垂直一体化——亨利·福特的鲁日河工厂是最经典的例子:原材料从工厂一端进入,成品汽车从另一端驶出。但随着汽车变得越来越复杂,整车厂逐渐演化为高层级的系统集成商,负责整合由一整支一级供应商方阵设计和制造的定制化子系统。像采埃孚(ZF)、博世(Bosch)和爱信(丰田体系)这样的公司,逐步掌握了汽车架构中的相当一部分,这也是为什么不同汽车品牌往往会共享相同的底层系统。例如,马自达和路特斯就使用丰田的动力总成。这是一种汽车产业试图追求规模效应的方式:在不同品牌之间共享核心子系统,以摊薄成本和复杂性。但即便在这一模式的最佳状态下,其规模化程度也从未接近电子产业的体量逻辑。汽车子系统几乎完全是为车辆本身设计的,并且高度贴合特定平台或监管体系,其结果是在一个狭窄领域内实现规模,而不是融入一个跨行业、广泛共享的生态系统。随着时间推移,整车中越来越多的部分被让渡给供应商;激励机制也更倾向于风险外包、监管锁定以及由供应商主导的定制化。车企保留了总装和品牌,但实质上是在拼装由供应商定义的系统。最终形成的产业形态,是既无法掌控核心技术,也无法捕捉在其他领域涌现的成本—性能曲线和外溢效应。从一开始,消费电子生态体系就沿着一条截然不同的路径演进。与传统内燃机汽车不同,电动汽车大量依赖于在多个行业中共享的组件和器件原语。消费电子建立在高度可复用、以超大规模生产的基础组件之上,同时在模块层面进行定制化设计,以满足终端产品极为苛刻的性能要求。在早期,现成的模块往往无法满足消费级需求。例如,当苹果向索尼提出更高要求时,市面上已有的摄像头传感器并不达标。但在模块之下的器件层,同样的基础器件已经在全球范围内以越来越大的规模生产。电子整机厂商掌握模块设计权,并在模块化中游供应商的配合下,基于这些共享输入构建系统。由于这些基础器件被广泛用于手机、笔记本电脑以及工业设备,技术改进得以迅速扩散,成本持续下降、性能不断提升——这种演进速度,是汽车产业始终无法实现的。当今许多最重要的技术,几乎是在无意中建立在这一模块化生态所打下的基础之上。为手机优化的锂离子电池,使电动汽车成为现实;为屏幕旋转而开发的 MEMS 加速度计,如今用于稳定无人机和机器人;智能手机摄像头成为自动化系统的“眼睛”;Wi-Fi 和蓝牙芯片演化为连接世界的基础设施;移动级处理器因性能优势,甚至被用于航天器,取代了专用航空航天硬件;当然,还有为电子游戏打造的 GPU,最终成为现代人工智能系统的引擎。消费电子支撑着当今几乎所有最重要的技术。而一切——毫不夸张地说,一切——都建立在“智能手机”这一不可或缺的范式之上。电动汽车,本质上是装了轮子的智能手机;无人机,是装了螺旋桨的智能手机;机器人,是会移动的智能手机。差异当然存在,但这种家族相似性不容忽视。这也解释了为什么如今如此多的电子企业——尤其是在中国——看起来同时在制造多种不同类型的产品。从外部看,这似乎是一种鲁莽的扩张;但从内部看,这只是直接的复用。产品在变化,组件并没有变化。一家能够以全球规模生产智能手机的公司,早已掌握了电池、传感器、计算、热管理、无线通信栈以及大规模制造能力。要进入电动汽车领域,它并不需要额外掌握太多新东西。去年 12 月,科技类 YouTuber Marques Brownlee 展示了一款新的中国电动汽车。这是一辆售价 4 万美元的电动轿车,性能和做工水准堪比保时捷。真正令人惊讶的并不是一家中国公司造出了出色的电动车,而是这家公司本身是一家智能手机厂商——小米。在中国,这种产业“跨界”并不罕见。作为全球电池龙头的比亚迪,同时生产汽车、公交车、船舶和列车;大疆制造无人机,也生产相机、无线电设备和机器人硬件。这些公司并非传统意义上的多元化,而是在持续加码:它们一再将同一套“电—工业”技术栈——电池、电力电子、电机、计算与传感——重新组合,形成新的产品形态。同样的模式也遍布整个亚洲。一家在消费电子某一细分领域表现卓越的公司,几乎具备在所有其他领域取得成功的能力。索尼生产游戏主机、传感器、相机、智能手机和机器人;松下制造相机、电池、航空电子设备、电动车部件和家电;三星覆盖智能手机、存储器、显示面板、家电和工业设备;LG 则布局显示器、电池、暖通空调系统、家电与机器人。这些企业不断将同一组底层能力重新组合成不同的物理形态。它们的优势并不在于“广而全”本身,而在于对一种单一的电—工业生产模式的深度掌握,而这一模式几乎可以无限复制和延展。