8月29日,央行买入4000亿元特别国债的事情,舆论比较关注。

很多人迫不及待的说这是什么“无锚印钞”的开始。

但所谓“无锚印钞”只是一种制造焦虑的胡扯说法。

即使欧美量化宽松去印钞购债,那也不叫“无锚印钞”,因为是把印钞锚定在国债上,是以国家综合实力背书。

更何况,这次央行买入4000亿特别国债,也跟量化宽松没有什么关系。

因为这只是特别国债到期续作,央行只是按惯例买入的行为。

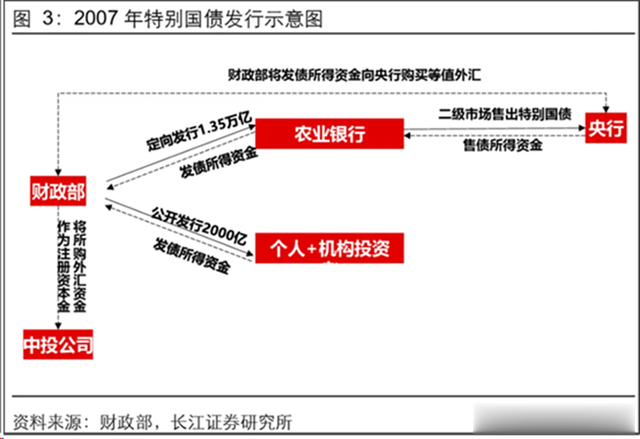

2007年,财政部发行了1.55万亿元特别国债,作为中投公司的资本金来源。期限主要为10年、15年。

2017年和2022年,都曾有一部分2007年发行的特别国债到期。然后财政部会向有关银行定向发行特别国债偿还,然后由央行启动过现券买断工具。

简单说,这只是2007年发行的特别国债到期后,进行到期续作而已,并不影响市场流动性。

而且这是2017年和2022年都有过先例的操作,并不是今年首创,所谓“无锚印钞”是无稽之谈。

针对央行现券买断滚动发行的特别国债,央行有关负责人曾解答称,财政部在一级市场面向有关银行发行特别国债,当日央行在二级市场购入特别国债,不会对债券一级市场发行和二级市场交易形成挤出效应。综合而言,可实现财政债务总额不变、人民银行资产负债表不变、相关金融机构资产负债表不变、银行体系流动性不变。

其实相比这4000亿特别国债的到期续作操作,我更关心8月30日另外一个消息,就是央行买卖国债的开始。

8月30日,央行官网新增了一个“公开市场国债买卖业务公告”栏目,并且发布了第1号“国债买卖业务公告”。

公告内容:“2024年8月人民银行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。”

这标志着央行正式把在公开市场进行国债买卖,作为一个货币调控工具来使用。

去年以来,多个会议都提到过“支持在央行公开市场操作中逐步增加国债买卖”。

这本来是央行双向操作的货币调控行为,但舆论一直有一个声音,只聚焦在“买国债”而忽略“卖国债”。

把“逐步增加国债买卖”,鼓吹成“量化宽松”。

一直到4月23日,央行公开发声表示,“买卖国债与量化宽松操作截然不同。”

央行有关负责人表示:“央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备。一些发达经济体央行在常规货币政策工具用尽情况下,被迫大规模单向买入国债来实现货币政策目标,而我国坚持实施正常的货币政策,人民银行买卖国债与这些央行的量化宽松操作是截然不同的。”

所以,央行这个意思就是,未来开展国债买卖是双向的,有买,也会有卖,而不是量化宽松那种只买不卖。

而央行8月30日的买卖国债公告,也说明了啥叫“有买,也会有卖”。

就是买短卖长。

央行在8月是在买入了短期国债的同时,进行了卖出长期国债的操作。

并且买入短债的量,是大于卖出长债的量,所以全月是净买入1000亿元国债,这个量不大,但可以稳定了债券整体的流动性,同时卖出长期国债,比较有利于维护长期国债的收益率稳定。

由于央行卖债行为,属于货币紧缩。

在当前经济增速下行压力较大的情况下,央行对于货币紧缩是要慎重的,而且8月本来市场流动性就比较紧张,贸然大规模卖债,市场流动性压力较大,容易出现一些金融风险。

但央行又需要卖出长期国债,来稳定长期国债收益率,避免长期国债收益率单边下行,同时避免国债收益率倒挂。

今年我们国债收益率一直处于单边下行的态势。

一直到4月23日,央行发声警告国债收益率长期单边下行的风险后,国债收益率的下降趋势才有所减缓,但仍然持续走低,只是速率变缓了。

国债收益率下降,意味着国债价格上涨,是国债供不应求的体现,这本来是好事。

但凡事都得讲究一个“度”。

物极必反,过犹不及。

国债收益率如果长期单边下行,也会积累某种金融风险。

关于这个风险,央行行长在6月19日的陆家嘴金融会议上,已经说得很清楚。

其中提到,“把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境。”

还特别提到:“美国硅谷银行的风险事件启示我们,中央银行需要从宏观审慎角度观察、评估金融市场的状况,及时校正和阻断金融市场风险的累积,当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。”

央行这个表态是说得十分明确了。

我个人认为,长期国债收益率单边下跌的风险有两方面。

1、货币政策是有周期属性,哪怕是日本这样已经20多年0利率的大规模宽松,现在也面临终结,日本央行已经宣布了缩表计划。

美国硅谷银行之所以破产,就是在低利率环境里,追涨太多长期国债,出现期限错配。

用储户的短期资金,去购买长期国债。

这使得2022年美联储激进加息后,硅谷银行持有的长期国债价格大幅下跌,出现严重浮亏,这时候储户出现挤兑,迫使硅谷银行大量抛售长期国债,把浮亏变成实亏,最终破产。

所以,今年4月以来,央行不断警告说:“对于银行、保险等配置型投资者,如果将大量资金锁定在收益率过低的长久期债券资产上,若遇到负债端成本显著上升,会面临收不抵支的被动局面。”

意思就是,银行和保险,如果把资金都拿去买收益率过低的长期国债,那么未来一旦长期国债收益率上行,银行和保险可能就会面临巨大浮亏压力,重蹈硅谷银行的覆辙。

2、保持正常向上倾斜的收益率曲线是指,正常国债收益率曲线,是期限越长,收益率越高,这样就是一个向上倾斜的收益率曲线。

但在一些特殊情况,会出现收益率曲线倒挂,也就是期限越长的国债,收益率反而越低。

美国过去两年多,一直处于收益率曲线倒挂的状态,这是一种经济衰退的信号。

我们当前国债收益率是还没有出现倒挂,但也比较接近倒挂。

特别是10年期国债收益率只有2.16%,而30年期国债收益率也只有2.35%;

这说明,市场资金对于长期利率是持下降预期。

然而我有必要说明一下,即使美国2008年次贷危机过后,施行0利率量化宽松。但美国长期国债收益率,其实也并不低。

美国10年期国债收益率,在2009年-2017年,基本是保持平均2%的上下波动。

而美国30年期国债收益率,也基本保持在3%左右的收益率上下波动。

这说明,即使短期利率降至为0,长期国债收益率也很难低于1.5%收益率。

美国是2020年疫情爆发后,由于美联储无限印钞,短期印钞4万亿美元,才让10年期国债收益率在2020年一度跌到0.5%的极低值。

但这属于极特殊情况才会出现的。

所以,当前我们10年期国债收益率只有2.162%,是不太正常的情况。

这相当于是市场在帮央行降息,容易带来不必要的金融风险。

所以,央行过去半年的各种警告,主要就是要打断市场对于长期利率单边下行的预期,这也是央行在做预期管理。

但过去半年,市场金融机构一直不管央行的预期管理,仍然不管不顾的单边买入长期国债,导致长期国债收益率持续走低,价格持续上涨。

这才使得央行需要卖出长期国债,来稳定长期国债收益率。

7月1日,央行公告“于近期面向部分公开市场业务一级交易商开展国债借入操作”。

当时我也分析过,央行在一级市场“借入国债”,实际上就是为了能在二级市场“抛售长期国债”。

因为央行持有的国债,大都是特别国债,不怎么能在二级市场直接抛售。

所以央行想要在二级市场抛售长期国债,得先在一级市场跟交易商借入长期国债。

7月5日,彭博报道央行已与几家机构签订中长期国债借入协议,可用规模达数千亿元,将采用无固定期限、信用方式借入国债。

这次央行抛售的长期国债,就是7月初跟一级交易商借入的。

但如果央行只是抛售长期国债,又容易给债券市场流动性带来巨大压力,不利于维护金融市场稳定。

所以,央行才会采取“买短卖长”的模式,即维护了市场流动性,同时靠卖出长期国债,也能稳定长期国债收益率。

最近一个月,10年期国债收益率,整体保持在2.15%附近横盘震荡,不像之前那样持续单边下跌。

从央行表态和操作看,还是要注意债券市场也是会有牛熊周期切换,不会一直走牛,也不会一直走熊。

债基产品大致分两种,一种是长债基金,受国债价格波动影响更大,今年以来,长债基金收益率特别高,比较容易因为国债价格下跌,而出现较大风险。

另外一种是短债基金,主要是靠持有到期吃利息的,这种年收益率就比较低,受国债价格下跌的影响不大,风险较低。

从10年期国债收益率过去十几年的运行状况看,以我们当前综合利率水平,10年期国债收益率2.5%-2.8%是一个比较正常的区间,也是比较有可能的一个调控目标。

这都属于正常调控范围。

今年以来,舆论上一直有人试图把“央行买卖国债”的双向调控行为,扭曲成“无锚印钞”,动辄就说要大放水,鼓吹要大通胀。

这跟去年通过鼓吹通缩来唱衰是一个性质,核心都是为了唱衰,只是为了制造焦虑。

于是就一会鼓吹大通缩,一会又鼓吹大通胀。

在他们眼里,只能两极分化,而不能有一些多个渐进的中间态。

此外,金融市场是长期存在呼吁大放水的声音,这是他们基于自身利益决定的,金融市场总觉得只要大放水,资产价格就会飙涨,就能让他们获利,但他们并不会考虑大放水会带来多大的副作用。

对这类声音,我们需要警惕。

而且有一类逻辑很奇怪。

央行一直说不会大水漫灌,但总是有一些人轻信市场鼓吹要大放水的声音,被这种大放水声音忽悠着进入股市,结果央行没有大水漫灌,股市不涨,这些人不去骂那些鼓吹大放水来忽悠他们进股市的人,反而在抱怨央行没有大放水。

现在经济增速下行压力大,我们也确实需要适当放水,来稳定经济,但这绝不是没有节制的大水漫灌。

美国2020年无限印钞的副作用,一直持续至今。

日本无限印钞十几年的副作用,现在也开始显现。

这都是我们需要借鉴的经验教训。

现在央行的操作,更多只是微操,很少大开大合。

因为现在是美国跟我们金融战的关键时期,容易牵一发而动全身,所以我们不管做什么调控,都需要小心谨慎,只能微操,要避免过犹不及。

我们也要尽量避免思维极端化,多考虑一些中间态选项,这样才比较符合现实走向。

本文作者:星话大白。