(学之智经济原创)

根据国家统计局公布的2024年国民经济运行数据,国内生产总值1349084万亿元,首次突破130万亿元,折合成美元接近19万亿美元左右,经济总量跨上新台阶。全年经济增长5%,顺利完成年初制定的目标。从全年经济运行情况来看,四个季度经济增速分别为5.3%、4.7%、4.6%、5.4%,呈明显的V形波动走势。可以看到,第四季度经济增速显著提高了0.8个百分点,促进了全年经济增长目标的实现。这一增速明显高于市场预期,是什么原因促进经济增速超预期回升呢?

统计局解释,9月份以来及时部署出台了一揽子增量政策,推动社会信心有效提振、经济明显回升,确保经济社会发展主要目标任务顺利完成。的确,四季度一系列积极政策加快落地,对经济增速的回升起到重要推动作用。9月份以来地方专项债券发行显著提速,筹集资金加快下达具体项目;1万亿元的超长期特别国债快速发行,“两重”建设进度加快;各项资金加快下达,支持地方提升消费品以旧换新能力,全面推进“两新”工作。所有这些政策叠加,在四季度形成实物工作量,体现在了宏观经济数据上。

不过,对于经济增速加快的理解,不能简单笼统地从宏观政策层面去理解,更需要仔细分析经济数据背后的逻辑。从统计局公布的宏观数据来看,可以从三个维度理解四季度经济增速回升。

第一,生产端明显提速,促进以生产法计算的经济规模扩张。

从2024年9月份到11月份,制造业PMI连续3个月上升且连续两个月位于荣枯线以上,呈逆季节性持续回升态势,表明一揽子存量政策和增量政策加快落地对生产端的刺激作用明显。制造业生产指数连续3个月上升到2024年5月份以来的高点,大多工业领域生产指标回升。虽然2024年12月份制造业PMI有所回落,但走势仍然强于季节性,并且连续3个月保持在荣枯线以上,非制造业和综合PMI指数显著回升。

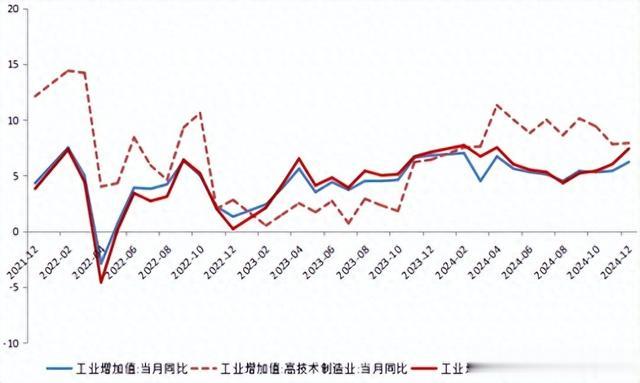

工业生产加快较为明显。2024年规模以上工业增加值同比增长5.8%,较上年加快1.2个百分点。一、二、三、四季度增加值同比分别增长6.1%、5.9%、5.0%、5.7%;其中12月份增长6.2%,增速显著加快。制造业高端化、智能化、绿色化不断深入,引领工业高质量发展。规模以上高技术制造业增加值增长8.9%;其中,集成电路制造、光电子器件制造、半导体器件专用设备制造等行业增加值分别增长18.3%、18.1%、16.7%,传感器、集成电路、光电子器件等高技术产品产量分别增长27%、22.2%、16.1%。

服务业增长势头较好。2024年服务业增加值765583亿元,增长5%,对国民经济增长的贡献率为56.2%,拉动国内生产总值增长2.8个百分点。第三产业增加值占GDP的比重为56.8%,比2023年提升2.2个百分点,占比持续提升,连续14年第三产业增加值比重超过了第二产业。

第二,外需拉动明显,成为带动经济增速回升的重要力量。

从拉动经济增长的三驾马车来看,最终消费支出、资本形成总额、货物和服务净出口分别拉动经济增长2.2、1.3、1.5个百分点,对经济增长的贡献率分别是44.5%、25.2%、30.3%。这就表明,在需求端,外需对经济增长的贡献达到1.5%。剔除外需之后,内需对经济增长的贡献为3.5%,这与市场主体的整体感受还是较为吻合的。

全年货物进出口总额438468亿元,同比增长5%;其中,出口增长7.1%,进口增长2.3%。机电产品出口增长8.7%,占出口总额的比重为59.4%;对共建“一带一路”国家进出口增长6.4%,占进出口总额的比重为50.3%。规模以上工业企业实现出口交货值154337.9亿元,增长5.1%,增速较上年度提升9个百分点,表明出口对我国工业生产的带动作用增强。汽车行业的整车出口创新高,汽车出口交货值同比增长17.5%。

特朗普当选后,未来出口面临加征关税冲击,使得当前“抢出口”效应较为明显。以美元计价,2024年贸易顺差达到9921.6亿美元,同比增长20.7%,贸易顺差再创历史新高。12月贸易顺差达到1048.4亿美元,单月顺差首次超过1000亿美元。近几个月贸易顺差显著扩大,这样的增长趋势可能是难以持久的。

根据世界贸易组织数据显示,2024年前三季度我国出口和进口占国际市场份额分别达到了14.5%、10.5%,同比分别提升0.3、0.1个百分点,我国货物贸易第一大国的地位进一步巩固。

第三,物价水平处于低位,抬升了实际经济增速。

2024年CPI同比上涨0.2%,涨幅与上年度持平,处于2010年以来的低点。全年走势先升后降,整体涨势较弱。2024年PPI同比下降2.2%,降幅比上年度收窄0.8个百分点,全年走势呈波动震荡状态。2024年9月以来,CPI连续4个月回落,跌至近10个月低点,整体需求仍然偏弱。不过,核心CPI连续3个月小幅回升,PPI降幅继续收窄,释放出内需逐步恢复的积极信号。

物价水平整体低位运行,全年GDP平减指数将为负值,对名义GDP和市场信心带来一定影响。2024年实际GDP和名义GDP增速分别为5%、4.2%,名义GDP增速已经连续两年低于实际GDP增速。对于微观主体而言,名义GDP带来的直接感受更为明显,这是经济运行的体感弱于宏观数据表现的重要原因之一。

2025年经济运行存在诸多不确定性因素。

总体来看,2024年一季度开局良好,二季度、三季度需求不足和经济增速下滑压力加大。9月之后加力推出增量政策促进增长动能明显改善,促进四季度经济增速明显提升,确保全面经济增长目标顺利实现。四季度以来工业和服务生产加快,消费和投资逐渐改善,外需拉动也较为显著。

同时,各项数据反映出经济回升向好的基础仍不牢固,2025年经济运行仍面临不少困难和挑战。

一是物价水平低位运行,国内需求不足问题仍较显著,市场预期仍待改善。预计2025年物价水平有望回升一些,但是低通胀状况暂时仍然难以改变。从物价运行趋势来看,CPI回升动力较弱,PPI可能继续负增长。虽然人们非常痛恨通货膨胀,但是低通胀和通缩却是更坏的状况,将持续影响市场预期和信心。

二是国际经济环境更趋复杂,外需不确定性上升。特朗普再次执政,对我国加征关税的风险上升。除了美国、欧盟等发达经济体,不少新兴经济体也在对我国开展反倾销调查和加征关税。那么,2025年出口增速可能放缓,贸易顺差可能收窄,净出口对经济增长的拉动作用将明显减弱,甚至不排除负向拉动。

三是一些领域产能过剩压力较为显著。传统劳动密集型产业面临成本压力、出口预期减弱等多重压力,处于转型升级关键时期。部分新能源、新兴行业过剩压力也持续加重,可能进入行业整合和市场化淘汰阶段。有的企业出现生产经营困难,需要注意相应的投资风险。

四是房地产市场仍然处于调整阶段。在房地产积极政策支持下,近期楼市出现边际改善迹象,突出表现在销售端数据止跌企稳。然而,投资端仍然较弱,新增建筑面积持续负增长,预计房地产开发投资增速回稳仍有待时日。部分房企经营风险期还未结束,有的头部房企可能仍处于债务风险暴露过程中,存在较大不确定性风险。

五是新增出生人口数有所增多,但总人口数继续减少,劳动适龄人口比重下降,意味着经济潜在增长能力趋于放缓。2024年末全国人口140828万人,比上年末减少139万人,连续3年负增长。16-59岁的劳动年龄人口85798,86481万人,比上年度减少683万人,占全国人口的比重降到60.9%,呈逐渐下降趋势。

为了积极应对外部冲击,促进国内需求的释放,需要扩内需政策持续加大力度。财政政策需要进一步加大力度,赤字规模有望明显扩大,扩大超长期特别国债发行规模,提升地方政府专项债券新增额度并扩大投向领域和用作项目资本金范围。还应稳妥降低地方政府债务风险,改善基层微观主体的市场预期,激活经济增长的微观动能。

(原创作品,请关注学之智经济)