江苏长电科技股份有限公司(股票简称:长电科技)成立于1998年,2003年在上交所主板上市,是全球领先的集成电路制造和技术服务提供商,提供全方位的芯片成品制造一站式服务,包括集成电路的系统集成、设计仿真、技术开发、产品认证、晶圆中测、晶圆级中道封装测试、系统级封装测试、芯片成品测试并可向世界各地的半导体客户提供直运服务。

长电科技的产品、服务和技术涵盖了主流集成电路系统应用,包括网络通讯、移动终端、高性能计算、车载电子、大数据存储、人工智能与物联网、工业智造等领域。长电科技在中国、韩国和新加坡设有六大生产基地和两大研发中心,在20多个国家和地区设有业务机构,可与全球客户进行紧密的技术合作并提供高效的产业链支持。

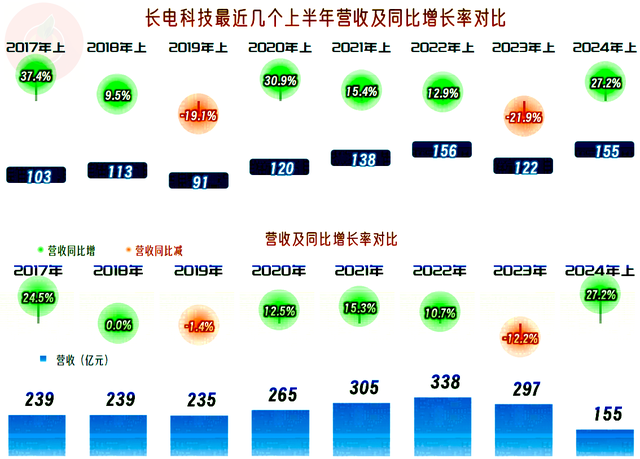

2024年上半年,长电科技的营收同比增长了27.2%,这是在2023年下跌基础上的反弹,之所以叫反弹,原因是其规模还没有超过2022年上半年,但差距已经很小了。最近这七年半,只有2019年和2023年出现过下跌,其他的年份都有不错的增长,包括疫情下的三年,增长水平也是不低的。

长电科技几乎全部的业务都是“芯片封测”业务,主要的收入来自于美国、中国大陆、韩国,特别是来自美国的营收占比达到了四成多,比排在第二位的国内市场要高出一倍多;其他国家和地区也有三成多的占比,后续财报可能会公布有单一国家或地区超过韩国的市场了。

2024年上半年,长电科技的净利润同比增长了25%,略低于营收的增长幅度,和峰值年份的差距就比营收大得多了,甚至只比2022年上半年的零头多一些。这当然说明,现在的经营形势比2022年还是要差上不少的。

分季度来看,2022年各个季度的营收都是同比增长的,净利润是有增有减的状态,由于增长时的幅度更高,全年的净利润就创下了迄今为止的阶段性峰值。2023年前三季度营收是下跌状态的,四季度恢复了小幅的增长状态,但各个季度的净利润都是下跌状态,而且下跌的幅度都不低。2024年的两个季度,营收的同比增长在加速,净利润的增长出现了波动,由于2023年同比的数据就是大幅下跌之后的,就导致现在的盈利能力恢复得并不算好。

毛利率在2019年及以前的几年只是略高于11%,并不算太好,甚至还造成了2018年的较大额度亏损;2020年和2021年毛利率持续大幅增长,也就迎来了长电科技的高光时刻。实际上这个高光时刻还延续至2022年,虽然当年的毛利率有所下滑,但并不影响其创下净利润的阶段性峰值。最近一年半的情况就不太好了,毛利率下滑至不足14%,虽然比2019年及以前好一些,但好得不多,幸好营收规模等已经明显高了很多,这样才避免了出现当年那种较差的业绩表现。

销售净利率基本平行于毛利率,在2021年缩小了两者之间的距离后(主要原因是期间费用占营收比下降),后续的年份变化不大。净资产收益率就有趣了,2021年差点要接近毛利率了,但2022年就开始下滑,原因是净资产增长后,更高的盈利也无法再创下新高了。最近一年半又掉到与销售净利率接近的水平,算是达到了及格线吧。

2020年时的主营业务盈利空间只有4.2个百分点,2021年和2022年时达到了接近10个百分点的高光时刻,2022年下滑的毛利率,差不多正好被下降的期间费用占营收比给抵消掉了。2023年和2024年上半年,长电科技的主营业务盈利空间又下滑至略高于2020年的水平,下滑的主要原因是毛利率下滑。对于这类科技公司来说,研发费用占营收比就要达到四到五个百分点,如果毛利率只有10%出头的话,理论上的盈利能力就不可能太好。

其他收益方面,每年都有一定的净收益,主要是政府补助,前几年还有不错的投资收益,但当时的资产减值损失也比较高,最近这一年半,总体上显得比较平缓,对整体业绩的影响有限。

分季度来看,毛利率波动向下的趋势还是明显的,但从2023年二季度开始,波动的幅度下降,由大幅波动变成了在相对的低位稳定下来;这虽然算不上是太好的事,但至少能避免业绩进一步下滑。主营业务盈利空间从2023年起就降至6个百分点以内,但至少没有出现过单季亏损,形势还算可控。

“经营活动的净现金流”净流入金额很大,远高于净利润,主要原因是长电科技每年的折旧和摊销规模比较大,在不断地回收资金。但是,各年的固定资产类投资规模也相当大,对于这类设备价格较高,技术和资金密集型的企业来说,这方面的成本支出占比是相当高的。

由于折旧的规模也比较大,在每年大量投入后,长电科技的固定资产增长也并不大,甚至已经基本稳定下来了。如果投入的规模下降,固定资产的规模还会明显下降,比如2023年末和2024年上半年末就是如此。

不过加上在建工程后,经营性长期资产还是在增长的,我们来看一下究竟是哪些在建工程。主要有两个项目在建,一个是预算38亿元的“晶圆级微系统集成高端制造项目”,投入比例为34.19%;另一个是预算高达80亿元的“长电汽车芯片成品制造封测项目”,投入比例仅为1.63%。就这两个项目都需要长电科技后续持续投入大量的资金。

长电科技的长短期偿债能力都很强,还有持续增强的趋势,仅现金类资产就有近120亿元,再上持续大额的造血功能,经营上完全没有问题,就算正在投入的两大项目规模较大,只要控制好投资节奏,似乎也没有太大的问题。

作为在封测行业处于全球领先地位的长电科技,能在贸易战,甚至是芯片战中仍然取得不错的海外市场业绩,当然是有着较强的竞争力的。但是,竞争也是有代价的,那就是把毛利率弄到了比代工服装的还低了。不过,这并非坏事,低的毛利率可能形成一定的行业进入屏障,“毒丸”不好吃,已经在口中了也得吞下去,可以靠长期积累的“内力”给化解掉,其他人可能就不太想跟着来品尝了。

声明:以上为个人分析,不构成对任何人的投资建议!