全险什么意思?是买了全险,就能上天入地,万事大吉,随便开了吗?当然是不可能的,后面我们要讲的一些情况,车险再全,保险公司也是有可能不赔的。

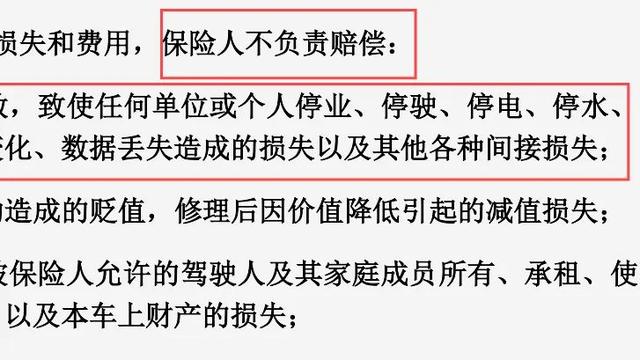

营运车辆的停运损失首先,撞到网约车、出租车后,修车没法开,停在修车场导致的停运损失,这种情况保险是不赔的。

我们投保的时候,确认签字的部分它是加黑加粗写在那边的:停运损失不赔。

《机动车商业保险示范条款(2020版)》

这种情况就算告到法院,大概率也不会让保险公司来出这个钱。

《机动车商业第三者责任保险》

只有事故比较严重,比如说司机师傅受伤,保险公司才会按照人伤的情况来赔,这个时候赔,也不是赔停运损失了,赔的叫“误工费”。

那么我们也看到一种说法,如果车子脱审,保险是可以不赔的。

这种说法倒是片面了,文书网上有案例的,法院还都是支持车主的:

来源:中国裁判文书网

没有年检不能成为保险公司拒赔的理由,除非保险公司能够给出明确的证据,说明车子存在安全隐患,从而导致事故发生,不然还是要全额赔付的。

自己和自己的财产损失

自己和自己的财产损失第2种不赔的情况,是自己和自己的财产损失。

我们公司的小伙伴有类似的经历,倒车的时候不小心把自家的车库门撞坏了。

保险公司过来一问:车是谁的?

“我的。”

“你这车库门,这房子是谁的?”

“也是我的。”

“都是你的的话,那我就回去了,因为就是赔不了的。”

交强险条例第三条明确有说:本车人员和车主的财产损失不在赔偿范围内。

《机动车交通事故责任强制保险条例》第三条

商业险示范条例也有条类似的,自己和家人的财产损失,保险不赔。

《中国保险行业协会机动车商业保险示范条款(2020版)》

这些情况碰到,就只能自己出钱修了,保险公司没法知道你是故意的还是无意的,所以就通通不赔。

车辆使用性质改变第3种,跑顺风车收钱载人出了事故,如果被保险公司发现了是可以拒赔的。

后排安全拍摄

比如23年的这个案例:

来源:中国裁判文书网

吴某在四个月接了近300单,在事故当天接了4单顺风车的单子。

那法院就判定他的车子已经改变了使用性质,所以营运车子这保险是可以不赔的。

一两次我们暂且不知道,你跑了300次,是个正常人都知道你想靠这玩意赚点钱是吧。

你偶尔出远门,或者是和同事商量好一起上下班,这种哪怕收了钱,也和网约车的性质不太一样的。

来源:中国裁判文书网

像真的顺路搭车、互相AA的,如果保险拒赔可以通过法律途径来解决,比如给保监会打电话等。

个人疏忽造成的一些损失

个人疏忽造成的一些损失最后要讲的就有点意思了。

那车库里隔壁的电车自燃烧起来,把我的车子给点了,那他的保险或者我的保险,到底赔不赔呢?

素材来源网络

素材来源网络

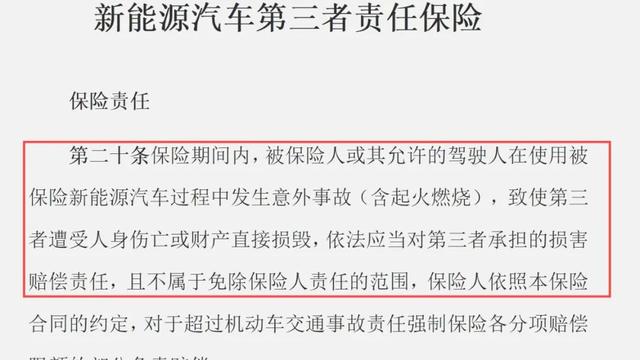

如果是因为车子本身的原因,像电池起火导致的火灾,对方买了三者险,那么在三者险的额度范围内,保险会赔给我们的。

新能源汽车第三者责任保险

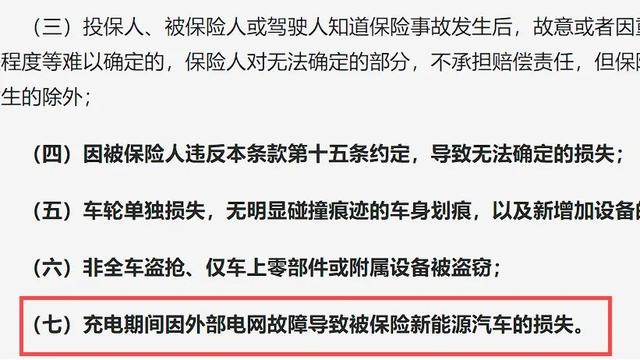

但如果火灾是因为充电桩故障,比如说漏电、车子里面有什么易燃易爆物品,什么烟花爆竹、高浓度烈酒什么的,就很难划分责任。

《新能源汽车商业保险示范条款(试行)》

你在充电的时候,插头不是很好,里面的电火花顺着电流偷鸡摸狗潜入了后备箱,撬开了后备箱里53度的那个酒,然后它就飞天了,车子也跟着飞天了。

保险公司知道你这情况之后就说了:不赔!那我们尽量不要让自己落到这种处境。

关于车险的其他问题那有些是真的确实不赔,我们也认,毕竟条例里写清楚了。还有一部分,没理由拒赔的,就是吓吓我们的,我们应该怎么反制?

除了保险不赔的情况,你知不知道其实还有“假保险”?我们自己怎么分辨是真的还是假的?

为什么新能源车的保险总是比燃油车贵?车险到底该怎么选呢?

这些内容我之前都给大家做好了,进我主页翻一翻,直接就可以看到。