人形机器人,蓄势待发!

特斯拉Optimus即将迎来量产时刻,预计2025年产能可达几千台,2026年将再增加10倍,年产能达到5-10万套左右。

人形机器人很早就有了,波士顿动力、本田等公司,早已推出了自己的机器人产品。

此次Optimus关注度较高的原因,主要在于其量产成本低,单台成本可降至2-3万美元。量产成本下降后,有望促进人形机器人在工业、消费级市场的商业化落地和大规模应用。

预计2030年,全球人形机器人市场规模将达到5700亿元。

市场规模的快速增长,令产业链上的公司有望迎来业绩、订单的快速释放。

拓普集团、三花智控是线性执行器总成供应商;兆威机电、鸣志电器主攻灵巧手部分;柯力传感、绿的谐波则在传感器、减速器等领域发力。

其中,拓普集团既为特斯拉汽车供应零部件,又是其人形机器人产业链上的潜在供应商,实力相当强劲。

能深度绑定特斯拉,拓普集团究竟有什么优势?

第一,业务布局全面。

在汽配公司中,拓普集团的产品布局是行业内最全面的,覆盖减震系统和内外饰、轻量化与底盘、热管理、空气悬架、智能驾驶与智能座舱等多种品类。

单车配套价值量可达2-3万,高过德赛西威、伯特利、均胜电子等公司。可以这样说,除了动力电池跟域控制器,拓普集团对新能源汽车中高价值量的零部件,基本实现了全覆盖。

第二,配套建厂。

像特斯拉这种大型整车厂,对一级供应商产品技术、响应和交付速度的要求很高。因此,很多汽车零部件都采取配套建厂的策略,配套建厂还能降低产品的运输费用,拓普集团也不例外。

海外市场,公司在波兰、墨西哥建设生产基地,可为特斯拉进行产品配套;国内市场,像重庆工厂主要是给赛力斯进行零部件配套,安徽工厂则是为蔚来、比亚迪等车企提供产品。

配套建厂、产品交付响应速度快,也是公司能与特斯拉保持合作关系的原因之一。

除了与特斯拉合作紧密,近几年来,拓普集团业绩与盈利能力也实现了大幅增长:

一来,营收、净利润双增。

数据显示,2020-2023年拓普集团营收从65.11亿增至197亿,净利润从6.3亿增至21.5亿,均实现了大幅增长。

不仅如此,公司最新的业绩预告中披露,2024年拓普集团净利润最高为31.55亿,同比增速可达46.68%,年报表现依旧亮眼。

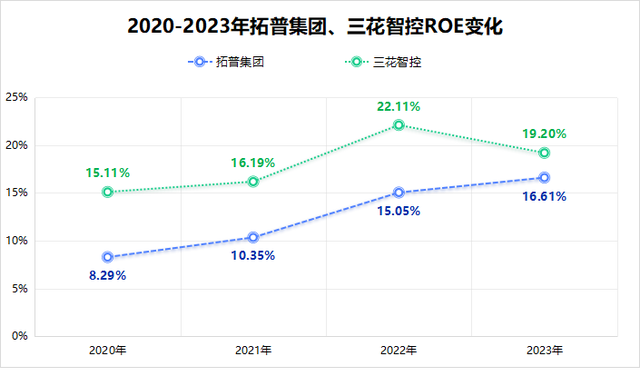

二来,ROE大幅提高。

在业绩稳步增长的同时,公司的盈利能力也在明显提升。

净资产收益率ROE,是代表公司综合盈利能力的重要指标之一。2020-2023年拓普集团ROE从8.29%攀升至16.61%,同期三花智控ROE从15.11%增至19.20%。

虽然拓普集团的ROE没有三花智控高,增长速度却要明显领先不少。从数据变化看,拓普集团的ROE在三年之内已经实现翻倍,实力非常强悍。

三年之内,实现ROE翻倍,拓普集团是如何做到的?

根据杜邦分析,ROE=销售净利率×总资产周转率×权益乘数。

对拓普集团的ROE进行拆解,可以发现,ROE增长的最大推动力不是由于的净利率提升,而是来自权益乘数的增长。

2020-2023年拓普集团权益乘数从1.55增至2.23,成为公司ROE增长的主要推动力量。

这是怎么一回事?

我们知道,权益乘数=1/1-资产负债率,权益乘数的变大,就意味着公司资产负债率在增加,负债规模有所提升。

不过,公司负债规模变大,原因并不是举债,而是应付票据及应付账款的增长明显。2020-2023年,拓普集团应付票款及应付账款的金额从33.7提升至82.6亿。

要知道,应付账款虽属负债类科目,但并不像长期负债、短期负债一样需要支付利息,基本都是在无偿占用上游的资金。这也从另一个方面说明,随着公司经营发展,公司盈利能力增强的同时,对上游话语权也在不断提升。

基于以上分析,不难发现,拓普集团的业绩、盈利能力、经营状况在持续向好。

我们要问了,公司的高盈利能力能维持吗,未来业绩能否继续保持增长?

对拓普集团来说,这并不难做到。

因为对一家公司而言,实现业绩、盈利能力的提升,离不开下游产品需求的增长。从目前情况看,公司在新能源车、机器人领域布局的产品,长期需求有望继续提升。

1.新能源汽车。

空气悬架与线控底盘,是新能源汽车电动化、智能化的关键部件,也是拓普集团业绩增量的重要来源。

2023年国内L2及以上级别智驾渗透率在40%左右,预计2030年可提升至80%,将继续带动空悬、线控底盘等智能化产品的放量。

2.人形机器人。

2023下半年公司设立机器人事业部,2024年拓普集团2条机器人电驱系统产线投产,年产能为30万套。

线性执行器在机器人成本占比重可达30%,电驱系统又是其重要组成部分,该产线投产放量后,将为公司业绩打造又一新的增长极。

值得一提的是,拓普集团海外市场拓展,整体也比较顺利。

2020年公司海外营收仅有16.58亿,2023年已经增长至57.73亿。目前国内新能源车渗透率较高,国外市场相较之下仍是一片蓝海。进军海外市场,也将为公司的业绩带来新的增长空间。

总的来看,拓普集团占据新能源车、人形机器人两大赛道,凭借“大客户+业务布局全+产能响应快”的优势,有望享受新一轮产业发展的红利。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!