中秋国庆假期前夕,9月27、28日,前后两天两家国产传感器企业获批/上市,这两家企业的第一大客户都是中国新能源汽车巨头比亚迪。

随着比亚迪等国产新能源汽车厂商的崛起,以技术突破为根基,这条庞大的传感器赛道国产化替代正在快速发展!详情见下文。

传感器专家网https://www.sensorexpert.com.cn

专注于传感器技术领域,致力于对全球前沿市场动态、技术趋势与产品选型进行专业垂直的服务,是国内领先的传感器产品查询与媒体信息服务平台。基于传感器产品与技术,对广大电子制造从业者与传感器制造者提供精准的匹配与对接。

两天两家国产传感器企业获批/上市,比亚迪都是第一大客户!

9月27日晚间,中国证监会官网发布审批公告,同意国产传感器企业安培龙创业板IPO注册,这意味着安培龙正式登陆中国A股,只差定价发行了。

安培龙成立于2004年,是国内知名的传感器厂商,以热敏电阻及温度传感器、氧传感器、压力传感器为主要产品。

招股书披露,安培龙2022年的第一大客户由往年的美的集团变成了比亚迪,来自比亚迪的营收达1.36亿元,营业收入占比为21.82%,而往年美的集团营收占比超20%,营收约1.1亿元左右,比亚迪彻底取代了美的在安培龙的客户地位!

作为国内领先的温度传感器厂商,安培龙与家电巨头美的集团的合作已有十余年历史,自2018年以来美的就是安培龙第一大客户,安培龙也主要通过招投标的方式来获得美的集团的订单。为什么2022年安培龙来自美的订单减少?

▲来源:安培龙招股书

据招股书披露的主要原因是:由于公司对美的集团的部分产品销售价格持续下降,公司基于“健康经营良性发展”的发展战略,在部分产品招投标和议价时未接受降价,美的集团根据具体情况降低公司供货份额。

此外,我们可以看到,除比亚迪外,2022年度前五大客户的凌云股份和万里扬,都是“新面孔”,且两家企业都是汽车零部件生产商。比亚迪为什么会成为成为安培龙第一大客户?

无独有偶,次日9月28日,国产传感器企业开特股份在北京证券交易所上市,市值达13亿元。相关情况参看《刚刚又一国产传感器公司上市!》

开特股份成立于1996年,是国内知名的汽车热系统产品提供商,主要有传感器类、控制器类和执行器类等产品线。

其中,传感器类产品为开特股份主要营收来源,约占总营收的40%左右,来自温度传感器的营收约占30%,温度传感器是开特股份最大单一营收产品线。

▲来源:开特股份招股书

据开特股份招股书显示,其2022年第一大客户也是比亚迪,2022年来自比亚迪的营收达到1.31亿元,营收占比25.4%,是2022年开特股份最大营收增长来源。

▲来源:开特股份招股书

无论对安培龙还是开特股份来说,来自比亚迪的销售收入强劲增长,有力保证了其营收财务数据,成为两家公司上市的重要助力。

为什么比亚迪一跃成为安培龙、开特股份的第一大供应商?

比亚迪为什么是最大客户?自研突破,填补空白,量产替代!是国产传感器厂商的突围之路

这其中固然有比亚迪业绩飙升的原因,据日经中文网报道,比亚迪2023年上半年(1~6月)的全球新车销量同比增长96%至125万辆,超过德国梅赛德斯奔驰和德国宝马,首次进入全球前十——比亚迪是首家进入前十榜单的国产汽车品牌,世界汽车格局改变。

此外,作为前十中唯一的新能源汽车厂商,比亚迪是全球新能源汽车销量第一的车企,并且纯电动汽车(EV)已开始改写汽车行业版图。

▲来源:日经中文网

然而,汽车作为对可靠性、稳定性有苛刻要求的工业产品,任何零组件问题都可能影响到驾驶者或路人的安全,能打入比亚迪的供应链,靠的更是两家企业过硬的传感器技术实力。

安培龙对比亚迪营收的增长,主要来自于温度-压力一体式传感器、变速箱用陶瓷电容式压力传感器等单价相对较高的汽车压力传感器。

凭借多年的传感器研发经验,在压力传感器领域,安培龙结合热敏电阻及温度传感器产业化过程中对陶瓷材料的深入研究,经过坚持不懈的开发,取得了“一种陶瓷电容式压力传感器及制备方法”、“一种温度-压力一体式传感器”等核心技术专利,打破了国外公司对该类型产品的技术壁垒,成为国内少数能够实现陶瓷电容式压力传感器规模化应用的企业,可以替代进口传感器产品。

凭借该车用压力传感器的技术突破,安培龙在填补国产传感器空白的同时,也成功打入比亚迪、上汽集团等国产汽车传感器厂商的供应链,保证了其2022年的营收增长。

同时,该项目令安培龙获得工信部 2019 年度工业强基重点产品传感器“一条龙”应用计划示范企业,《基于厚膜芯片的陶瓷电容式车用压力传感器》入选了工信部 2019 年度工业强基重点产品传感器“一条龙”应用计划示范项目。

类似的,开特股份也是凭借多年在车用温度传感器等汽车传感器的技术突破,打破国外厂商技术垄断,从而进入多家汽车厂商供应链,成为国产汽车传感器隐形冠军企业,其汽车温度传感器的市场份额在国内传感器厂商中排名第一。

开特股份是汽车空调用温度传感器、调速模块及风门执行器国产替代领军者。开特股份成立于1997年,当时汽车用温度传感器主要为爱普科斯等外资厂商主导,开特股份为国内率先实现汽车空调用温度传感器国产替代化企业, 于1997年成功通过法雷奥配套神龙富康蒸发器温度传感器。后续陆续研发出汽车空调用调速模块及汽车空调风门执行器,均在国内厂商中处于领先地位。

此外,2023年2月,开特股份与湖南启泰传感成立合资公司——湖北开特启泰传感科技有限公司,从事CO2热泵空调温压传感器类产品的研发与生产工作。此前,国内在新能源汽车R744热泵空调高压溅射薄膜压力传感器是一片空白。

显然,未来随着国产新能源汽车的崛起,该热泵空调温压传感器产品也将成为开特股份的营收增长点。

两极分化,巨头都在布局这条赛道,国产汽车传感器正在快速发展!

从上文可以看到,凭借自研传感器技术的突破,打造出填补国内相关传感器领域空白的产品,之后进行量产替代进口传感器,成为安培龙和开特股份两家公司在汽车传感器赛道突围的路线。

除这两家企业外,更多的国产传感器企业沿着这条路线进入庞大的汽车传感器领域。

据新华社新媒体报道,美泰电子的两款微电子机械系统(MEMS)核心传感器产品已实现百万量级装车交付,是国内少数达到该量产水平的车规级MEMS传感器厂商。

美泰电子是我国MEMS传感器龙头企业,为中国电科产业基础研究院旗下企业,是国产MEMS传感器技术研发的中坚力量。

美泰电子一直向比亚迪供应加速度传感器,其MEMS惯性传感器和系统已应用于50多款新能源汽车,近期该公司还获得了压力传感器和芯片的订单,并正在开发安全气囊MEMS加速度传感器,现处于应用验证阶段。

目前,国产汽车尤其是国产新能源汽车产量正在爆发式增长,并且随着汽车智能化时代的到来,高级辅助驾驶、智能座舱等功能进一步增加传感器需求。

数据显示,我国汽车传感器市场规模由2017年的157.3亿元增长至2021年的263.9亿元,复合年均增长率为13.8%,预计2026年中国汽车传感器市场将达到496.5亿元。

来源:亿度数据

一般来说,汽车传感器主要分为车身感知传感器和环境感知传感器两大类,环境感知传感器指通过采集、输出汽车周围环境信息以协助汽车实现智能驾驶的汽车传感器,市场占比达70%。车身感知传感器指分布于汽车的动力系统、传动系统、底盘及安全系统及车身舒适性系统等子系统中,用于获取汽车车身信息的基础传感器。技术较为成熟,市场占比为28%。

车身感知传感器及环境感知传感器两大类汽车传感器市场格局差异极大,车身感知传感器主要有压力传感器、位置传感器、温度传感器、加速度传感器、角速度传感器、流量传感器、气体浓度传感器、液位传感器以及电流传感器等,且多以MEMS技术为主。

车身感知传感器是较成熟且国产市场占有率较低的传感器赛道之一,国产传感器渗透率仅5%左右,该市场主要由博世、大陆、德尔福和森萨塔等国际传感器巨头主导。仅在尿素传感器等极少数赛道,正扬传感等国产传感器厂商获得市场领先地位。

前文提及安培龙、开特股份、美泰电子等国产传感器厂商均在车身感知传感器领域发力,近年来随着国产MEMS传感器产业的活跃,歌尔股份、瑞声科技、明皜传感、芯动联科、赛微电子、矽睿科技,美新半导体、士兰微、敏芯微、纳芯微、飞恩微电子等许多国产MEMS传感器厂商均加码汽车传感器赛道,并逐渐打开市场。

瑞声科技在其2022年报中,披露:

2022年,集团积极打造第二增长曲线,激活新的增长动能。在保持智能手机市场地位的同时,积极把握新的市场机遇,开拓战略新兴市场,在车载声学领域实现了里程碑式的发展,整体车载声学解决方案已经开始量产交付。另外,集团也成功开发出全套车载MEMS麦克风模组新品,并预计于2023年内实现量产。其他如光学以及马达产品也在积极向AR/VR、车载等领域逐步拓展。

此外,歌尔股份在其年报中,也特别指出:“公司在报告期内积极探索与汽车电子相关的业务机会,在传感器、光学模组等细分方向上取得了一定的业务进展。”

据Yole的MEMS产业报告显示,到2028年,汽车电子MEMS市场年复合增长率在7%左右,增长速度超过消费电子市场,是增长较快速的MEMS市场之一。

▲来源:Yole

环境感知传感器产品主要包括激光雷达、毫米波雷达、超声波雷达和摄像头四类,此外,红外图像传感器也表现出巨大的应用潜力。

环境感知传感器随着高级辅助驾驶、自动驾驶的需求而增长,根据分析机构预估,全球激光雷达市场将从2022年的3.17亿美元在2028年增长到44.77亿美元(来源于Yole),全球毫米波雷达市场将从2023年的45.09亿美元在2027年增长到近90亿美元(来源于ICV),全球车载摄像头的市场将从2022年的204亿美元在2026年增长到355亿美元(来源于ICV)。

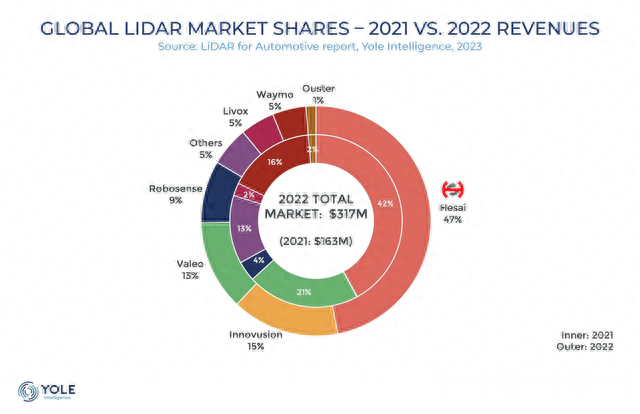

在环境感知传感器领域,国产厂商市场占有率相对车身感知传感器领域要高,部分领域,如激光雷达,国产厂商处于市场领先地位,国产厂商禾赛科技、图达通、速腾聚创、华为、大疆览沃等都是全球领先的激光雷达厂商。

据Yole报告显示,2022年,禾赛科技以近50%的市场份额连续两年稳居全球车载激光雷达总营收榜首,并且其市场份额从2021年的42%进一步扩大至47%。图达通则依靠蔚来汽车的持续出货,以15%的市场份额夺得第二名,法雷奥、速腾聚创分别以13%、9%的市场份额位列第三、第四。

▲来源:Yole

在毫米波雷达核心芯片上,也已经涌现出多家初创公司,包括加特兰、牧野微等。在超声波雷达和摄像头上,有奥迪威(超声波雷达)和韦尔股份(摄像头)等厂商。

中国最大传感器企业、图像传感器龙头韦尔股份,同样加强了汽车图像传感器的投入力度,其在2022年报中披露,汽车市场图像传感器强劲增长56%。

但总体来说,除激光雷达赛道外,毫米波雷达、超声波雷达、摄像头等汽车传感器主要供应商仍以国际厂商为主。

▲2022-2023乘用车毫米波雷达市场格局,来源:佐思汽研

结语

安培龙、开特股份,近期上市的两家国产传感器企业,比亚迪都是他们的第一大客户,为这两家企业贡献了主要的营业收入。

这其中固然有比亚迪等国产新能源企业业绩增长强劲的原因,但国产传感器企业技术自研,突破垄断,填补国产空白,进行量产替代的努力,才是成功打进汽车供应链,分割市场蛋糕的关键。

技术自研和突破,是实现国产替代的根本,随着下游国产链主企业比亚迪、华为等公司的崛起,将持续带动上游传感器等关键基础器件的发展!

挺好的,国产使用国产,将研发,就业与税收留在国内。日企,台企,印企都有报团取暖的。[得瑟]

擦,股市该都这样了还继续抽血