看到文章标题,可能你不太信。

没有亲身经历过,很难有感知,

但这就是当下的现状。

我给粉丝提供理赔协助中,注意!不是在我这买的保险,而是遇到理赔问题了才找到我,

大部分是小额理赔,也就是几千或几万的金额。

把金额说在前面,是因为钱就是拦路虎,没钱寸步难行。

如果找专业律师,咨询费起步就要上千,等于给律师打工,万一没拿到理赔款,还要倒贴。

所以只好网上求助。

其实大部分来咨询理赔的,我都会免费解答,

对我来说,就是几句话的事,但对于用户来说,这几句话藏在密密麻麻的条款和法律中,很难找到。

为什么好医保的理赔纠纷多?

坦白说,是平台把复杂的保险简单化了。

可自己跟用户都没有理解这个简单。

简单的前提是复杂,先有复杂才有简单。

如果用户压根就不知道什么是健康告知,保的是什么,不保什么,只知道买了就有600万保额,这是非常危险的。

支付宝有海量用户,要是盈利还好说,大方一点先赔了赚个口碑也可以,但如果是亏损,那就难了。

支付宝上弄个什么安心赔,放心赔,我觉得这都不重要。

因为从底层逻辑上来说,利益是冲突的,赔了等于少赚,更何况还没赚钱,少赔等于少亏。

就像朋友找你借钱,他不还钱,可能是不想还或者其他什么原因,你找他说理,基本没用。

所以催收出现了,再不行走法律途径。

下面,

我找到小红书的一条理赔笔记,涉及的问题比较多而且还挺典型的,给大家分析一下,

以我的经验来看,这个不是营销小号,真实性没问题,

先梳理下案件:

2021年11月,网友首次在支付宝上给爸爸投保好医保6年版,

2022年1月,查出高血糖,并开始服药。

2022年10月,确诊食管癌

2023年8月15日,申请第三次住院

赔付情况:

2022年10月,第一次住院,已赔付

2022年11月,第二次住院,已赔付

2023年9月8日,面访后,拒赔

1、购买动机

网友的爸爸在投保后2个月,查出高血糖,并开始服药。

时间离的太近,很难不引起理赔专员的怀疑。

高血糖这种不是一天两天就能患上的。(后面保险公司查出2017年有高血糖记录)

保险公司不会随便拒赔,但也不允许带病投保。

这里,网友没有说明具体患病情况,提供病历报告这些,暂时难以做判断。

2、等待期

好在是买的好医保6年版,等待期只有30天,

如果是20年版,等待期90天,那出险就很大概率拒赔,这点我们一定要记住。

尤其等待期内去做体检的朋友,非必要不用着急这几天,不然查出问题很难跟保险公司解释清楚。

我总说风险是客观存在,我们没有感知到的才是风险,

如果发现身体不舒服,查出异常,这就是大概率事件了,就算是国家医保,也不能买了马上就报销。

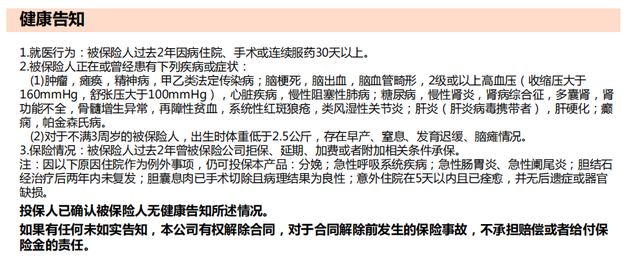

3、疏忽健康告知

笔记里,网友说保险公司在2017年查出血糖高记录,

这是真的,保险公司是有权和有渠道查询客户的记录。

千万不要有侥幸心理,现在电子档案保存个10年20年完全不是问题。

网友自己说这事没印象了,可以推理一下:

第一,对保险不了解或者不够重视

按常识来说,高血糖不应该忘记,查出记录说明去过医院,肯定身体有明显症状。

应该是给爸爸买保险,没有问爸爸的健康状况,要么就是没有看健康告知,或者不知道有健康告知,或故意带病投保。

网友补充说没有开过血糖药,可能比较轻微,问爸爸的时候,大概说没什么事,就这样过去了。

健康告知真的很重要!

哪怕现在身体正常,但之前的病史,尤其慢性病这种的,一定要慎重,

宁可麻烦多问几句,也不要草率投保。

4、健康告知是关键

先来看下好医保6年版,正好我之前也是买的这个。

健康告知非常宽松,高血糖没有闻到,也没有问体检异常。

但是!注意了

好医保针对孩子、成人、老人的健康告知是不一样的,

因为信息缺失和时间关系,暂时没找到网友的健康告知。

所以接下来的讨论,先聊符合健康告知情况。

那就走正常流程,看事故在不在理赔范围内,有没有涉及免责条款这些。

尤其是既往症,

网友说前两次赔付了,不过应该不是赔的高血糖相关。

2022年1月,爸爸查出高血糖。

2022年10月,爸爸确诊食管癌

赔付时间在2022年10月。

到这我又得说一下了

这位网友关键信息不展示,比如病历,理赔情况等,全是自己的描述,

其实把隐私信息遮住就行了,既不影响你,大家也能帮助你。

看到评论区很多是情绪或者简单下结论,想展开分析也难,巧妇难为无米之炊。

我也只能将就了,说的不一定对。

我们继续

好医保赔了两次,发现不对劲,心里有点想法。

也许第一次理赔就查到了高血糖未告知,但因为是2017年的记录,且跟目前出险没有关联,索性就赔了。

也许没有查。

后面再申请理赔,可能是金额过大,比如超过10万就得严查,比如走访。

查到了之前的高血糖,此时想要拒赔,怎么办?

因为前面假设了是符合健康告知的情况,那就用既往症来拒赔。

但高血糖跟食管癌没什么关系,不一定能行。

所以这里就得出,只能是不符合健康告知。

网友自己也说,好医保拒赔是未如实告知。

那么重点来了,健康告知的证据很重要。

也就是当初买了保险以后,一定记得保留电子保单,合同上会记录健康告知,不然现在找对方要记录,可能会吃亏。

你想啊,你去和对方撕逼打官司,证据什么的都在人家手里,太被动了。

互联网就是一个个信息孤岛,你想找到跟你一样的人,让他帮忙提供健康告知,很难的。

5、好医保的问题

为什么没有出具书面拒赔通知书?

说明好医保没有100%把握,自己是有问题的。

我觉得问题的核心还是在健康告知这里。

因为好医保健康告知太宽松了。

又没有严格把关,点几下就购买完成,不知道埋了多少雷。

根据《保险法》十六条,我们来一个个分析

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

我认为2017年的记录,已经过去几年了,且没有服药,可能真的就忘记了。

不算故意也不算重大过失,加上健康告知宽松,所以解除合同是肯定不行的。

接着

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

因为过失未告知+对事故有严重影响,可以拒赔,但高血糖和食管癌没啥关系,所以拒赔也行不通。

以我目前的判断,大概率是能赔的。

不过缺乏证据事实,以上全是我拍脑袋。

且万一保险公司就是不赔呢?

如何收集证据,有没有时间精力去打官司,这些都是要考虑的。

现在被拒赔,好医保那边先通知一下,试试客户的反应,说不定客户嫌麻烦,或者不知道怎么维权,放弃都有可能,

我个人觉得协商会是比较好的办法。

底气硬一点的,觉得自己有理有据,无论协商还是法律途径,都有可能争取全额赔付,并且合同继续有效。

差不多就这样了

像这样的理赔纠纷还有很多,在我看来,双方都存在问题。

双方都付出了代价,但同时也得到了成长。

最后

保险咨询、方案定制,理赔协助可以咨询豆哥