文丨徐风

近期,张家港行公布了2024年度报告,实现营收47.11亿,较去年同期增长3.75%;归母净利润18.79亿,同比增长5.13%。张家港行作为江苏省本土上市农商行,尽管背靠经济强省,但近年来的业绩增速却一直在放缓。

【压力不减】

自2019年以来,张家港行的营收增速便进入下降趋势,到2023年甚至一度下降至-5.93%,也是上市以来首度降为负值。到2024年增速虽然回升,但5.13%的数据和以往相比仍然处在较低水平。

同时,张家港行的净利润增速自2021年后也开始持续下滑,2024年并没有像营收那样出现反弹,主要是受到核心指标净息差回落幅度加大的影响。

随着贷款利率的持续下滑,2024年张家港行净息差明显承压,相比2023年下滑了0.37%至1.62%,降幅相比2023年的0.26%有所扩大。与之相对应的是主营利息净收入同比下降了12.55%至33.79亿。

主营收入下滑之下,张家港行营收反弹主要得益于投资收益大增,基于债券市场的良好表现业务收入同比增长了176.81%至12.9亿,占营收比重也由2023年的10.27%快速提升到了27.39%。

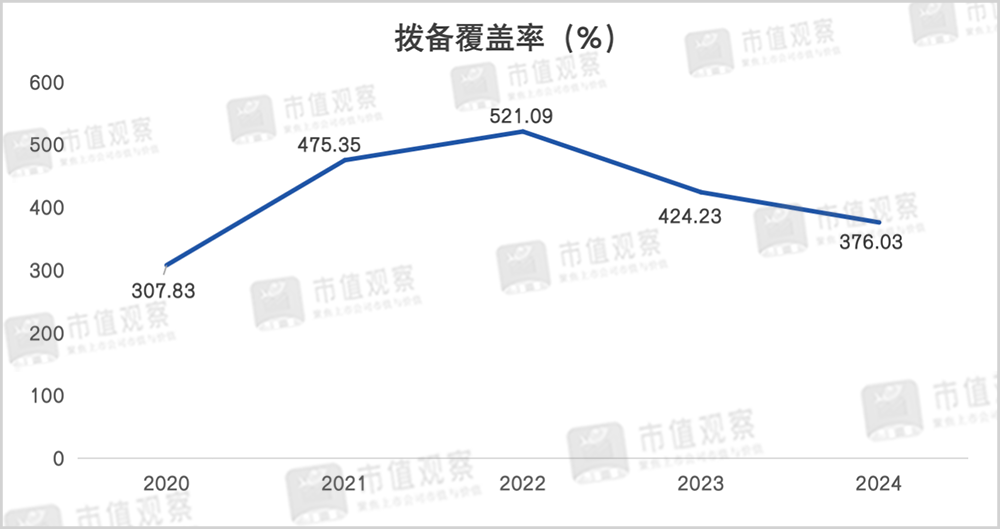

面对业绩压力,张家港行开始通过释放拨备来支撑净利润,可以看出自2022年以来拨备覆盖率便明显下降,2023年和2024年为424.23%、376.03%,分别同比下降了96.86%和48.2%,即便如此净利润增速的减缓态势依然不改。

张家港行的业绩疲软也直接反映在了股价上。据Wind数据显示,自2024年以来银行板块走势亮眼,截至4月17日累计涨幅达48.77%,而张家港行同期仅上涨了11.06%,明显跑输行业板块。

业绩增速放缓之下,张家港行的资产质量问题或是重要的拖累项。

【资产质量隐忧】

整体上看2024年张家港行0.94%的不良贷款率并不算高,而且财报中也没有披露对公和个人贷款业务的不良情况,但通过其他业务指标也可以窥见资产质量恶化的端倪,这一点在张家港行的个人贷款上就有明显体现。

个人贷款业务是此前张家港行业绩快速增长的主要来源,早在2020年和2021年业务增速还在30%左右,到2022年贷款规模达到了511.6亿,一度与公司贷款的528.94亿相差无几。但到2024年增速却逐步下滑至-15.84%,430.61亿的贷款规模与对公业务的729.87亿拉开了明显差距。

张家港行个人贷款规模的下滑已经拖累了整体规模增速,2024年总资产同比仅增长了5.69%至2189.08亿,也是近5年来首次降至10%以下。

从个人贷款的细分业务来看,在住房按揭和个人生产经营贷款增长面临瓶颈的情况下,此前业务增长主要归功于消费贷和信用卡,而业务下滑同样源自于此。

其中,2024年张家港行信用卡业务的贷款规模为14.11亿,相比2022年下滑了68.43%,个人消费贷则相较于2023年下降了42.22%至59.09亿。

如果说住房抵押和个人经营贷款两项业务的发展主要由于行业调整和市场需求不足影响,那么信用卡和个人消费贷规模的大幅回落则或在于业务快速增长过程中忽视了资产质量。

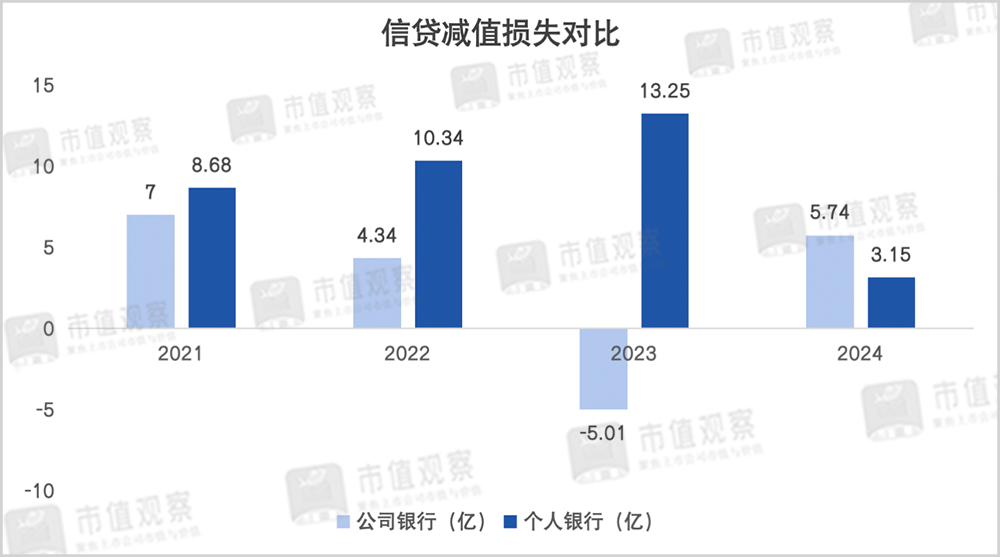

财报显示,2021年至2023年间,张家港行的个人银行业务的信贷减值损失分别为8.68亿、10.34亿和13.25亿,同期个人银行的营业利润却只有1.03亿、2.27亿和-0.84亿,明显低于公司银行的5.84亿、7.79亿、16.86亿。

到2024年,由于张家港行信用卡和个人消费贷规模的下降,个人银行的信贷减值损失骤降至3.15亿,营业利润也大幅提升至6.71亿。

张家港行个人银行信贷减值规模的下降一方面是大幅缩减业务贷款规模,同时也与其加大不良贷款的核销力度有关,2022年至2024年分别核销了9.33亿、15.49亿和16.38亿。

值得注意的是,张家港行的财报能看出明显的“调节”痕迹,2023年个人银行业务的信贷减值损失达到13.25亿的高峰时,公司银行计提的信贷减值竟然录得-5.01亿。这种情况通常为之前计提的坏账或逾期债务损失在后期收回而进行的逆向调整,但张家港行并没有对此进行说明。

而张家港行调节的目的,或许更多是为了平衡营业利润,到2024年公司银行的信贷减值又增长到5.74亿。

此外,张家港行逾期贷款的增长情况也不容乐观,2024年逾期贷款规模总额为26.36亿,同比增长了21.77%,明显高于净利润规模。其中逾期期限在1至3年和3年以上的逾期规模增速分别达129.65%和51.69%,说明中长期资产质量恶化的势头在加快。

资产质量是银行稳健经营的生命线,显然张家港行在内控方面还有很大提升空间。就在4月10日,张家港行因理财投资与自营投资风险未完全分离被监管层罚款30万。再往前看,2024年11月其独立董事裴平配偶因误操作买卖公司可转债构成了短线交易行为,也引发了市场对其合规性管理的关注。

张家港行受限于个人贷款的资产质量,向对公业务的转型之路也面临考验。

【转型镇痛】

回看张家港行的发展历程,自2001年11月成立至今已超23年,作为全国首家由农村信用社改制组建的股份制农商行,因此也被市场称之为“001号农商行”,于2017年正式登陆深交所。

作为区域农商行,三农领域和小微企业一直是张家港行的主战场,做小做散,深耕普惠也是多年的战略核心,2024年涉农及小微企业贷款占比达到了90.87%。

基于张家港行的战略,可以看出其个人贷款业务主要面向城乡下沉人群,这部分人群利率敏感度不高,业务收益率一般也较高,但问题在于客群的抗风险能力并不强。

张家港行在个人生产经营贷和按揭贷款增长放缓后,本想通过信用卡和消费贷作为新的增长来源,但信用卡和消费贷历来是不良贷款的高发地,个人银行业务信贷减值的较快增长以及营业利润的明显承压,风险敞口已经暴露,短期内寄希望通过个人业务驱动业绩增长不再现实。

张家港行个人贷款增长动能大减,便将目标转向对公业务,2023年提出了做强公司金融的新口号,2023年和2024年对公贷款规模增速分别为19.84%和15.15%,明显高于个人贷款同期增速。

值得一提的是,2024年尽管张家港行个人贷款规模已经与对公贷款拉开差距,但个人银行业务所创造的利润依旧高于对公银行,凸显了对公业务收益率较低和盈利结构矛盾的一面。

此外,张家港行对公业务发展还受限于经营地域,目前其主要以张家港市为主,在45家分支行中占比过半,未来在区域扩张过程中来自省内的竞争压力也不容忽视。

当下仅江苏省内上市的商业银行就达到了9家,除了3家城商行之外,还包括无锡银行、苏农商行、常熟银行等6家农商行,都是张家港行的潜在竞争对手。此外还要考虑到国有大行、全国性股份行对省内份额的蚕食。

更为重要的是,在当前息差承压,市场需求疲弱的环境下,农商行由于与国有大行、实力城商行等在综合服务能力上的差距,也会导致在优质客户争夺上处于劣势。

就资产质量来看,2024年张家港行公司银行5.74亿的信贷减值的计提规模并不算低,占当期净利润超三成。随着张家港行逾期贷款规模增长加快,对公业务发展也或面临资产质量问题的困扰。再加上竞争因素,未来业务还能否保持15%以上的中高增速仍是未知数。

不仅风控存在漏洞,张家港行的企业管理效能也有待优化。管理费率近年来一直在30%以上,2024年35.79%数据在业内处在较高水平,挤占了很大一部分的利润空间。

作为中小农商行代表,显然张家港行此前积累的风控问题产生的负面效应已经显现,且在对公业务突围难度加大的情况下,业绩困局亟待解决。考虑到当下行业承压的市场环境,张家港行可能需要加速作出调整。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——