1、问题:品牌弱了,认知浅了,关注少了

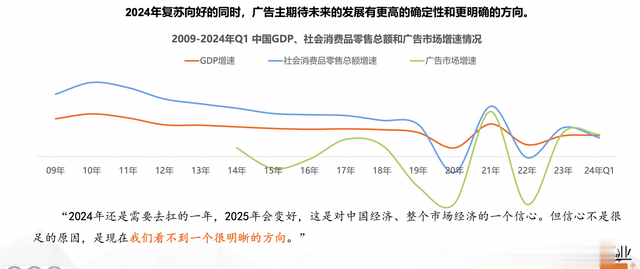

1、问题:品牌弱了,认知浅了,关注少了在当下这个信息爆炸的时代,广告行业面临着前所未有的挑战。随着2022年中国GDP增速放缓至3.0%,消费品零售额也出现了大幅波动,整体快消品零售额同比增幅从2013年一季度的约10%跌落至2022年四季度的-5%左右。与此同时,消费者信心指数在持续攀升十年后遭遇波动,即便在2023年消费需求释放的背景下,也仅呈现出弱回暖态势。

这一背景下,广告领域出现了三大显著问题:

第一,流量满了,品牌弱了。 71%的CMO迫于业绩压力,倚重立竿见影的营销投入,导致品牌日渐式微。2023年全球百大品牌的价值缩水近20%。这一现象表明,单纯的流量驱动策略难以为品牌带来持久的竞争力。

第二,内容碎了,认知浅了。 94%的CMO认为千人千面的数字化营销是他们最主要的工作职责,但碎片化的内容却未能有效建立品牌认知。消费者平均能记忆的互联网广告仅有两个,反映出当前营销内容的浅尝辄止。

第三,触点多了,关注少了。 电视作为主要媒体的到达率下降了一半,媒介触点不断碎片化,同时人们的注意力时长缩短至8秒,这使得高效触达消费者变得愈发困难。

2、品牌与效果广告是长期与短期的平衡:流量易,长红难

2、品牌与效果广告是长期与短期的平衡:流量易,长红难在当前的数字化环境中,随着平台玩法层出不穷,流量成为了品牌营销的关键。短视频平台如抖音、快手,电商平台如淘宝、拼多多,以及社交媒体等,都为品牌提供了大量获取流量的机会。品牌可以通过大量的小红书种草、抖音短视频、主播带货等方式迅速积累曝光和销售,进而成为网红品牌。

这种流量打法看似高效,能够在短时间内实现销量的爆发式增长,吸引大量关注和市场份额。它利用算法和大数据技术,实现精准营销,使得品牌在短期内获得极大的成功。然而,仅靠流量打法所获得的成功往往是短期的,难以持续。

针对此问题,英国权威广告研究机构IPA进行了深入研究,其发布的“The Long and the Short of It”学术文献为我们提供了宝贵的洞见。该文献追踪了80多个子品类中700多家品牌过去12年的营销内容和效果达成,发现品牌广告和效果广告在促进销售业绩方面存在显著差异:

短期效果:效果广告能够在短期内显著提升销量,但一旦停止投放,业绩就会回到原点,且未能实现累积效应。长期效应:品牌广告虽然在初期未及效果广告的销量水平,但会逐步积累品牌的基线值。在六个月时,品牌广告的效果即可追上效果广告;一年内品牌广告成功赶超效果广告;而在三年以上,品牌广告的销售驱动效果是效果广告的三倍。

IPA进一步提出,品牌广告和效果广告的黄金投放比例为6:4。该比例来源于观察到品牌效果六四开的公司,当年市场份额提升的公司数最多。IPA在后续的数据更新中,也验证了这一黄金比例的有效性,发现领先品牌如苹果、亚马逊和John Lewis等均在逐步加大品牌广告的投入。

3、全球领导品牌的实践

3、全球领导品牌的实践与此同时,我们看到近年来,一些全球领导品牌在全球数字化热潮中“反常识”回归。

麦当劳:前期以促销类效果广告为主的麦当劳在2008年遭遇增长瓶颈时,进行了为期5年的营销策略测试,最终发现品牌投入虽然只花去了预算的28%,但却带来了60%的业绩驱动,而效果投放占到预算的72%却只拿回了40%的业绩驱动;随后便持续打造令消费者钟爱与信任的品牌形象,增加品牌广告投入,积累优质用户资产。最终实现营收年复合增长(20-22)达10%,2023年截止Q3累计增长约10%。宝洁:作为全球数字化营销变革的拥抱者,宝洁逐渐意识到效果广告数据真实性、曝光有效性的风险。2017年在首席品牌官的主导下,转变投放思路,并逐步减少效果广告投放。最终结果表明,宝洁缩减了2亿美元的效果广告预算,但并没有对销量产生任何影响。在此之后,宝洁回归品牌建设,疫情期间持续加码广告投入,2023年第二季度广告支出增加了4.53亿美元,在2023财年实现了销售额近十年的新高,达820亿美元,同比增长2%。阿迪达斯:早期阿迪达斯的战略侧重于电商,大力投入能直接驱动电商销售的效果广告。2019年起开始对追求短期效果的营销策略进行反思,并通过MMM模型验证品牌广告的有效性,最终得出与麦当劳相似的结论,即占比23%预算的品牌广告带来了65%的业绩增长,而“吃掉”77%预算的效果广告只驱动了35%的业绩提升。此后持续增加品牌广告投入,在2020-2022年实现营收复合增长7%。

麦当劳:前期以促销类效果广告为主的麦当劳在2008年遭遇增长瓶颈时,进行了为期5年的营销策略测试,最终发现品牌投入虽然只花去了预算的28%,但却带来了60%的业绩驱动,而效果投放占到预算的72%却只拿回了40%的业绩驱动;随后便持续打造令消费者钟爱与信任的品牌形象,增加品牌广告投入,积累优质用户资产。最终实现营收年复合增长(20-22)达10%,2023年截止Q3累计增长约10%。宝洁:作为全球数字化营销变革的拥抱者,宝洁逐渐意识到效果广告数据真实性、曝光有效性的风险。2017年在首席品牌官的主导下,转变投放思路,并逐步减少效果广告投放。最终结果表明,宝洁缩减了2亿美元的效果广告预算,但并没有对销量产生任何影响。在此之后,宝洁回归品牌建设,疫情期间持续加码广告投入,2023年第二季度广告支出增加了4.53亿美元,在2023财年实现了销售额近十年的新高,达820亿美元,同比增长2%。阿迪达斯:早期阿迪达斯的战略侧重于电商,大力投入能直接驱动电商销售的效果广告。2019年起开始对追求短期效果的营销策略进行反思,并通过MMM模型验证品牌广告的有效性,最终得出与麦当劳相似的结论,即占比23%预算的品牌广告带来了65%的业绩增长,而“吃掉”77%预算的效果广告只驱动了35%的业绩提升。此后持续增加品牌广告投入,在2020-2022年实现营收复合增长7%。— END —

如需广告行业专题研究报告,请关注收藏,并后台留言。

《2024数字广告行业态势》

《2024中国广告主营销趋势调查报告》

《中国互联网广告市场》

《互联网广告市场调研报告》

《2024年中国数字营销发展报告》

《2024数字搜索广告市场数据分析》

《2024数字广告行业态势》

《2023年广告市场投放数据概览报告》