根据赛力斯2024年半年报,赛力斯2季度的销售费用约为59.3亿元,销售费用率约为15.4%。按照之前的估计,赛力斯2季度的销售费用应该为43.8亿元,销售费用率约为11.4%。这意味着,赛力斯2季度的销售费用实际值比预期值高了15.5亿元,销售费用率实际值比预期值高了4%。

很多人把赛力斯费用率高、净利率低作为“代工厂论”的理由,我认为不是。

一、基础工作

需要推翻“代工厂论”,需要深挖赛力斯费用率高的原因,笔者做了以下几方面工作。

一是经与赛力斯投资者热线工作人员沟通,他们认为费用率高是阶段性的,并不是长期的。问界品牌建立的时间不长,和其他成熟车企不是同一发展阶段。根据我的理解,我认为,这段话的意思是,问界品牌一方面需要营销扩大品牌认知,也就是覆盖更多人群;另一方面需要扩展销售渠道,覆盖更多地区。当然,新车型的研发,也需要更多的研发投入。

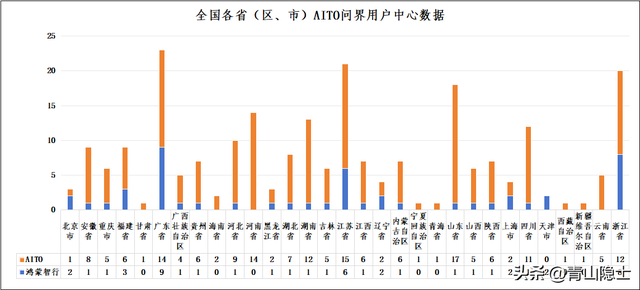

二是统计分析赛力斯用户中心数量。截至2024年8月31日,赛力斯问界的用户中心共有236家,覆盖所有省(区、市),其中,AITO用户中心187家,占比80%,鸿蒙智行用户中心49家,占比20%。(注:想要赛力斯问界用户中心详细列表EXCEL的,可以加关注并私信我)

随着鸿蒙智行合作车企陆续发布新车型,奇瑞的智界、北汽的享界、江淮的尊界必然会抢占赛力斯问界的展位、交付和售后资源,这个问题是一定会存在的。解决这个问题,有两个办法:

一是华为加大鸿蒙智行用户中心的投入,2023年年底,网传华为正在建设独立的鸿蒙智行门店,预计2024年,华为新建的鸿蒙智行门店数量将达到800家左右,截至目前,2024年已经过去2/3了,鸿蒙智行用户中心依然只有49家,似乎远远不达预期。

二是求人不如求己,与其等待华为加大渠道建设,不如赛力斯加大AITO用户中心的建设,这样子就不用去和其他兄弟争夺有限的资源了。

截至2024年7月31日,理想汽车在全国已有487家零售中心,覆盖146个城市;售后维修中心及授权钣喷中心411家,覆盖220个城市。很显然,和理想汽车比起来,赛力斯问界的用户中心数量还需要扩展。

二、用户中心的建设成本

2024年年初,有报道称中邮将全面接管华为车业务鸿蒙智行的用户中心代理,初步拟投资300亿元用于各地汽车鸿蒙智行用户中心和门店的建设。鸿蒙智行用户中心根据建设面积大小、展车位及交付车位数量分为S、A、B、C四个等级,每个等级对应不同的标准。哪怕是C等级的用户中心的初始投入金额也至少在2000万元。

华为“鸿蒙智行”官微曾表示,中邮负责新建鸿蒙智行用户中心,与赛力斯负责的AITO问界用户中心共同发展。这意味着,赛力斯的AITO问界用户中心属于自有销售渠道。

既然是自有销售渠道,就需要赛力斯自己投钱建设。按照单店投入2000万元计算,如果赛力斯2季度多出的15.5亿元是投入到新店建设上面,那么,这部分投入大概可以建设70多家AITO用户中心,如果考虑用户中心建设周期的问题,不排除赛力斯有扩建200家AITO用户中心的战略构想。

三、小结

一切“反常识”的数据,比如“营业收入越高、费用率越高”,必然是有合适的理由。反直觉、反常规,肯定是阶段性的,而非永久性的。

因此,我认为,仅仅通过赛力斯2季度的销售费用就把赛力斯打成“代工厂”,稍微有点武断!也许等赛力斯自建渠道铺设完成以后,销售费用率还是有可能下降至10%左右的。