先列明本文摘要,节省您的阅读时间。

如您对此文感兴趣,可继续阅读全文。

如有任何疑问,可联系我们。

高效省时版摘要:

本文指出企业报销环节的常见问题和风险,强调个人垫资报销的隐患,如大额垫资、多人频繁垫资、报销不及时等。同时,提醒注意报销发票的五大“雷区”:个税代扣代缴、增值税抵扣条件、所得税税前扣除凭证、会计与税法差异、防范公款私用和恶意报销。企业应通过合理预算、完整单据、发票清单、专人审核、公户支付等方法规避风险,确保财务规范,保障企业运营。

以下是全文:

在企业日常运营当中,报销可是个不容忽视的关键环节,一不留意,就可能陷入各种麻烦事儿。今天就来给大家详细说一说报销的三大问题和五大坑,一起了解一下吧。

在企业日常运营当中,报销可是个不容忽视的关键环节,一不留意,就可能陷入各种麻烦事儿。今天就来给大家详细说一说报销的三大问题和五大坑,一起了解一下吧。

1.垫资金额不宜过大 平常偶尔为工作垫点小钱,本是常事。可要是垫资的数额过于庞大,那就显得不合常理了。您瞧,曾有公司出现员工个人垫资高达 100 多万的状况,这能让人信服吗?从公司管理层面来看,大额个人垫支极易引发虚假报销的问题,所以众多公司都会对业务员垫支金额加以限制,一旦超出限定额度,就得员工自行承担。 站在员工个人立场而言,要是垫资数目巨大,万一遭遇财务不予报销的情况,即便自己有理,也会陷入有口难言的困境。需着重注意,依据现金管理条例,1000 元以上便算作大额,大家垫资时尽量别超出这个标准。

2.大量人员对外采购垫资存疑 正常情况下,公司负责采购的人员通常是固定的几位。要是公司里大批人员都频繁垫资报销采购费用,这其中就可能存在问题,有利用发票抵薪的嫌疑。税务部门的监管十分严格,一旦察觉到这种异常,极有可能前来稽查公司隐匿在发票背后的工资或福利费,届时补缴个税就成了必然之事。

3.垫资费用报销务必及时

企业若总是习惯性地报销前期积压的费用,将会引发诸多弊端。一方面,企业内部的管理容易陷入混乱无序的状态;另一方面,会计数据也会因此出现失真情况;再者,税务部门也会对这些费用的真实性产生质疑,怀疑企业是否存在找票报销的违规行为,进而引发税务稽查。

个人垫资报销存在风险,在差旅费、餐费、福利费等常见费用报销环节中,同样也是 “暗藏玄机”,接着往下看其中的五大 “陷阱”。

1.个税代扣代缴不可忽视 公司向个人支付款项时,务必保持警醒,仔细考量这笔款项是否需要扣缴个税。倘若企业报销的办公用品、餐费、加油费与公司的实际规模、经营状况不相匹配,那么税务稽查很可能随之而来,要求企业补缴税款。给您讲个真实案例,江苏某公司在 2019 年期间,管理费用陡然大幅上涨,税务机关经过深入调查发现,三张大额办公费发票,实则是用于支付给员工的福利费,而后该公司被要求补缴个税 3 万元,并处以罚款 1.5 万元。个人在企业报销自身费用,从本质上讲属于福利性质,与受雇工作相关,应当按照工资薪金所得缴纳个税。依据《税收征收管理法》第六十九条规定,扣缴义务人应扣未扣的,税务机关将对扣缴义务人处应扣未扣款百分之五十以上三倍以下的罚款。

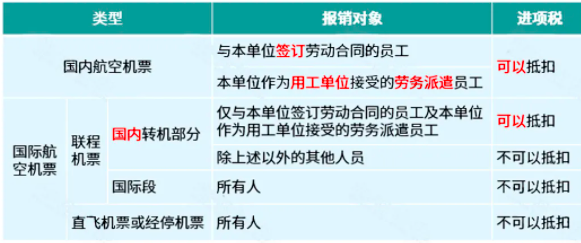

2.增值税抵扣条件需牢记 财务人员拿到费用报销单后,首先要做的便是判断增值税能否抵扣。进项税的抵扣必须同时满足两个关键条件:其一,要取得合法有效的抵扣凭证;其二,该费用未用于免税项目、集体福利等不能抵扣进项税的项目。就拿机票来说,能否抵扣进项税,取决于机票的类型以及报销对象。

3.所得税税前扣除凭证有讲究 《企业所得税税前扣除凭证管理办法》明确指出,可用于税前扣除的合法凭证并非于常见的发票,财政票据、完税凭证、收款凭证、分割单等同样具备效力。有些费用虽然按照会计相关管理规定能够予以报销,但在所得税计算时却不能进行税前扣除,此时企业应当主动进行纳税调增。例如,铁路电子客票不慎丢失后,企业所得税便存在不能扣除的风险。

4.分清会计与税法的差异 许多人在处理账务时,常常混淆会计处理和税法规定,典型的一个例子便是,税法上规定 500 万元以下固定资产可以一次性税前扣除,然而部分人在进行会计处理时,便直接一次性计提折旧计入费用,致使固定资产的净值变为零。 这种做法是错误的,会导致会计信息出现严重失真。对于会计和税法之间存在的差异,应当通过 “递延所得税资产”“递延所得税负债” 等科目进行正确入账。

5.严防公款私用、恶意报销 在公司虚报费用、串通第三方抬高价格恶意报销,或者干脆将公款挪作私用,无论是国有企业还是私营企业,此类行为都具有极大的危害性。 企业可以通过以下几种有效方法来规避这类风险:其一,制定科学合理的预算,凭借预算制度来严格约束费用的报销;其二,报销费用时不能仅仅依据发票,同时还要具备大额采购申请、验收单、合同、入库单等原始单据作为支撑;其三,应当主动索取发票清单;其四,安排专人负责采购、专人进行审核,并且定期开展采购活动;其五,采用公户支付的方式,像支付宝、微信等便捷支付手段同样适用。

创业之路本就艰辛,财税方面的每一个细节都关乎企业的成败,不管是前期的公司注册、后期的记账报税,还是中间的变更注销等环节,都不容有丝毫懈怠。倘若大家对文中内容存有疑问,欢迎随时留言咨询。

文章中的观点和分析仅代表作者本人或特邀专家的看法,

并不代表本账号或平台的立场。

我们尊重原创,如果本文引用的图片、字体等等侵犯了您的版权

请及时联系我们,我们将马上进行核实并删除。

感谢您的理解与支持。