商业经济学思考:对于企业而言,REITs具有怎样的意义?对于非不动产企业而言,REITs同样具有重要意义。不动产在企业资产结构中占有较高的份额,REITs将企业所持有的成熟不动产证券化,为企业经营提供资金,同时起到补充资本金、降低财务杠杆的作用。对于金融机构而言,在《巴塞尔协议Ⅲ》和各个国家和地区监管政策的要求下,资本金是包括银行、券商、保险公司等在内的各类金融机构抵御风险、扩大业务及市场规模、获取竞争优势的根基和关键。REITs能够扩充企业、金融机构的资本金补充渠道,对股权IPO、股权再融资、公司债、可转债等传统融资方式形成有力补充,在特定市场环境中为企业形成有效的资本支持。

中国台湾的多家金控集团均以旗下自持的写字楼为基础资产发行REITs,如2005年3月台湾第一只上市REITs富邦一号,其基础资产包括富邦人寿大厦、富邦中山大厦,富邦人寿保险、富邦商业银行、富邦证券公司为其主要租户。2014年4月,中信启航以位于北京和深圳的两座中信证券大厦作为基础资产发行中国境内首只类REITs,总发行额为52.1亿元,实现净利润20多亿元,可以计入核心净资本,起到了为中信证券补充资本金的重要作用。从2013年开始,整个金融体系的资金面趋紧,融资成本上升,资本市场再融资趋严。

在此环境下,REITs为金融机构盘活存量不动产,扩充融资渠道,补充资本金提供了新的选择。不动产资产常常是连锁零售、物流等行业企业的重要生产要素。在不动产通过REITs证券化后,企业可以通过回租等方式继续使用相关资产,在不影响企业经营的同时,改善企业融资环境,促进企业的战略转型和发展。如表2.2所示,REITs已经成为苏宁集团的重要融资工具。

苏宁集团5年来多次发行REITs,总规模超过150亿元,涉及零售店面、生活广场、物流仓储等多种基础资产,实现从线下零售到“O2O”(线上到线下)的转型升级。其中,2014年12月、2015年6月、2018年6月,苏宁集团分别将核心城市的11家、14家、14家线下零售店面作为基础资产发行REITs,发行总额分别为43.95亿元、33.35亿元、34.92亿元。REITs对苏宁集团降低融资成本,改善现金流,提升资产质量和融资能力具有重要作用。

以2014年12月至2015年6月苏宁云商发行的云创一期与二期项目为例,两期项目的总发行额达到75亿元,接近苏宁云商长期贷款与长期债券总余额的90%,而融资成本仅为6.17%与5.6%,低于同期银行贷款6.3%的利率上限。同时,11家零售门店的估值在REITs发行时大幅提升,使苏宁云商税后净利润提升近20亿元,扭转了主营业务亏损的不利局面,提升了股权收益率(ROE)水平,增强了后续在资本市场中的融资能力。凭借REITs形成的资本金通路,苏宁集团充分开发其线下优质零售店面的融资能力,帮助企业在保留物业使用权的前提下将既有物业变现,凭借其获得的大量资金缓解互联网电商业务融资能力不足的问题,为苏宁集团未来运营模式转型和O2O战略的实施提供了重要支持。

不动产企业的经营模式和投融资体制紧密相关。在房地产行业,追求资金快速周转的快速销售模式,特别是散售模式使物业资产的管理难度加大,经营水平难以提升,租金回报率较低,不利于资产升值;而持有型物业的经营模式,旨在通过合理的运营实现资产的保值与增值,获取持续性的稳定现金流收入。

然而,在持有型物业的经营模式下,企业长期面临着资产负债表期限和风险错配的财务问题,从资产端看,商业地产投资额大,资金占用和回报周期长,从项目开发到实现较高的租用率及稳定、可持续的租金收入至少需要3~5年的时间,是典型的重资产运营;而从负债端看,不动产项目如果以债务融资,特别是银行贷款融资为主,那么将与信贷市场环境紧密关联,融资的不确定性大、成本较高,由于贷款期限往往较短,在资产培育成熟之前就须偿还,对企业的现金流造成巨大压力。基础设施项目存在同样的问题,基础设施项目一般具有投资周期较长、投资规模较大等特点,在缺乏有效退出机制的情况下,企业及其他社会资本的前期投资风险较大。

REITs的存在,使不动产企业在经营模式的选择方面更具灵活性,可以根据自身条件和商业环境来选择散售模式、持续性经营模式,或两者并重的经营模式。企业以存量资产发行REITs,能够在不增加债务的情况下收回前期投资,在整体上提升财务健康状况;企业可以以REITs管理人或服务商的身份参与资产管理和运营,充分挖掘物业资产的运营价值,实现轻资产经营;企业还可以选择以持有REITs的方式保有资产的控制权,将REITs作为轻重资产分离的工具。全球不乏应用REITs市场打造完整业务模式,实现企业战略落地的案例。

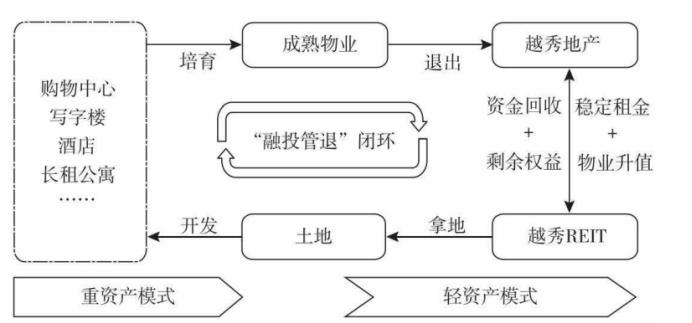

越秀集团是中国最早尝试应用REITs进行轻资产运营的企业之一,在商业地产领域,2005年越秀房地产投资信托基金(简称越秀REIT)在香港联交所上市,逐渐形成越秀地产与越秀REIT双平台运作的“开发+运营+金融”的全链条模式(见图2.2),上市企业越秀地产进行拿地、开发和前期运营,之后将已在地产平台上证券化的项目注入越秀REIT,进行二次证券化,项目售出利润能够形成核心利润,在实现重资产剥离的同时,依然保留相关物业的控制权。2018年,越秀地产持有越秀REIT约53%的份额,越秀REIT持有的8项出租性商业物业达97万平方米,实现收入20.3亿元,而越秀地产直接持有的出租物业仅为81万平方米,实现收入6.9亿元。

成熟的REITs市场为企业战略转型升级提供新选项,改变传统企业自建、自持不动产的重资产运营模式,使企业向专业化的服务企业发展。20世纪80年代,在石油危机的影响下,信贷市场环境恶劣,高杠杆、高负债的传统运营模式无法支持酒店业巨头的持续扩张和发展。1993年10月,万豪集团将所有酒店资产剥离给万豪酒店REIT,使企业资产负债表大大瘦身,新的万豪集团则专注于为其旗下连锁酒店提供经营和管理服务,最终发展成为全球最知名的酒店管理公司之一。日升老年人社区中心(Sunrise Senior Living)目前是美国规模最大的养老社区运营商之一,运营美国、加拿大、英国超过300家养老社区,为客户提供全方位的个性化养老生活服务。

21世纪初,在多年持续扩张后,自持养老社区资产,兼顾物业业务和管理业务的日升连年亏损,高额的财务费用和高杠杆率无法支撑其后续发展。2010年,日升将58个养老社区资产出售给芬塔(Ventas)REIT;在2012年,日升将其全部股权和业务以130亿美元的价格一并出售给Health Care REIT,以60%的交易溢价退市。此后,Health Care REIT对日升进行资产重组,自持原有物业重资产,将管理业务80%的份额以6亿美元出售给KKR(科尔伯格·克拉维斯),以实现日升的轻资产运营,转型为专业化的养老社区服务商。仅16个月后,加拿大养老社区服务商ReveraInc.以24亿美元收购KKR的持有份额,KKR实现4倍的投资收益。

在上述资本运作过程中,REITs的出现大幅增加了原有资产在并购市场中的流动性,合理的资产和利益切分为原有资产的价值再发现提供了可能,在轻资产运营模式下,原有企业的经营活力被进一步激发,为自身和社会创造更大的价值。