日前,古井贡酒发布了2024年半年度报告,收入、利润增幅都在20%以上,经营现金流净额远超同期利润水平,展现出了强劲的增长势头。

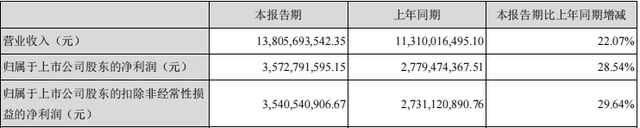

数据显示,今年上半年,古井贡酒实现营业收入138.06亿元,同比增长22.07%;归属于上市公司股东的净利润达到35.73亿元,同比增长28.54%左右,业绩确定性持续凸显。

国海证券在研报中表示,古井贡酒的年收入跨越200亿元后,依旧保持向上势能,将目标拉高至冲向300亿元,预计业绩增速将继续领跑行业。

公告显示,2024年上半年,古井贡酒经营活动产生的现金流量净额突破40亿元,远超同期归属于上市公司股东的净利润,足以说明古井贡酒的盈利质量很强。

据悉,古井贡酒坚持高举高打,锚定“全国化、次高端”战略,持续深化“三通工程”,优化产品结构和客户结构,加速推进全国化进程,做强省内市场,提速省外市场,做精重点市场。

在白酒行业分析师肖竹青看来,古井贡酒全国化战略由“横向”向“纵深”发展,随着渠道基础工作的进一步深化以及省外核心市场的示范作用,古井贡酒省外市场将助力古井业绩高速增长。

分产品来看,古井贡酒旗下年份原浆、古井贡酒、黄鹤楼及其他分别贡献的营业收入各自约为107.87亿、12.39亿和14.03亿元,同比增幅各在23%、11.47%和26.58%左右。

值得关注的是,2024年上半年,古井贡酒旗下年份原浆的毛利率达到了86.31%,同比上升了1.16个百分点,延续了高质量增长势能。

国海证券在研报中认为,古井贡酒的基本面经营稳健,产品结构有望持续升级,年份原浆系列产品预计将延续较快增长。

报告期内,古井贡酒坚持高举高打,锚定“全国化、次高端”战略,持续深化“三通工程”,优化产品结构和客户结构,加速推进全国化进程,做强省内市场,提速省外市场,做精重点市场。

国泰君安在研报中认为,后续白酒企业增长逻辑在于份额集中,本质依靠产品结构及渠道推力;古井贡酒省内渠道扎实、产品结构契合消费方向,公司份额有望保持持续抬升,叠加公司盈利能力改善,业绩确定性凸显。

而在业内人士看来,古井贡酒的安徽省内大本营市场稳固,仍是公司收入增长的主要来源,但省外市场也取得了突破性进展,在持续性贡献增量。

众所周知,在单一区域市场,白酒企业的竞争优势主要取决于企业在该区域的品牌影响力、区域消费者的认同度和综合营销能力。而从全国市场来看,白酒企业的竞争优势则来源于自身品牌的影响力、产品风格以及营销运作模式。

“为了在市场上取得竞争优势,白酒品牌开始注重打造独特的品牌形象和产品特色,通过不同的营销手段来吸引目标消费者,品牌开始推出更多样化的产品,拓展自己的产品线,以满足消费者不同的需求和偏好,以吸引消费者的注意力并建立品牌忠诚度。”酒类营销专家蔡学飞认为,大品牌通过不断地加强品牌形象的营造,不断推陈出新的产品来吸引消费者,从而进一步提升市场份额。这些大品牌通常拥有更多的资金和资源来投入到广告、营销、研发和生产等方面,从而更容易打造出独特的品牌形象和产品特色,“这些特色产品在市场上往往能够迅速获得消费者的青睐,进而提高品牌知名度和市场占有率。”

为了更好地在全国市场上进行布局,古井贡酒从“品牌、品质、品行”三个方面入手,积极推进产品研发与质量升级,发挥古井贡酒品牌的引领作用,积极参与CCTV品牌强国工程,借助中央电视台、省级卫视、网络、新媒体等平台,持续讲述古井贡酒的品牌故事,让古井贡酒“以酒为媒”向全球展示中国文化之美,向世界传递“做真人、酿美酒、善其身、济天下”的企业价值观。

同时,古井贡酒持续加强市场终端渠道建设,创新营销形式,重点打造核心市场,全面开展了一系列消费者培育活动,通过线上传播和线下体验相结合的品牌传播方式,让核心消费者近距离看到、体验到古井贡酒的酿造工艺和品质。通过一系列品牌推广活动,古井贡酒品牌影响力持续提升。

数据最有说服力。截至2024年上半年末,古井贡酒在华北、华南和华中的经销商数量各为1288个、630个和2848个,分别增长了64个、37个和45个,“清一色”呈现出了增长势头,可见其全国化布局仍在稳步推进之中。

无独有偶!

报告期内,古井贡酒来自华北、华中和华南的收入各自约为11.09亿、118.7亿和8.16亿元,增幅分别在35%、21%和17%左右,且毛利率都在提升之中。

“古井贡酒的华中基本盘市场稳扎稳打,华北市场持续开拓增长较快。”平安证券在研报中指出,分市场看,古井贡酒在安徽市场基本盘扎实,江苏、河北、山东等市场持续拓展,加快全国化布局。