当前没有区分自己是价值投资还是技术分析,可能这样会显得不够专注,但是再没有亲自证明那个方式更有利更适合之前,我愿意都学习和尝试,这个过程本来也是很有乐趣。

这篇文章从洋河分析开始价值分析主要是从唐书房的学习,目前符合接近理想买入价格的只有洋河股份和腾讯控股,目前腾讯有进入门槛,同时另外腾讯可比的同行业国内基本没有(也许这也是腾讯的最强大的“护城河”吧,放眼国内微信社交领域没有对手)。

唐书房实盘记录

说回来最近价值分析的原因前两天发过这一个看法但是因为平台机制的原因不给展示(不明白原因在哪里,压根不涉及什么推荐股票)。

上面说的很清楚了,做投资交易目的就是尽可能获取较大的收益,但是当下三大指数的走势很难有大的行情,我目前是比较相信杰西·利弗莫尔所说的“大势”,投资就是找大概率事件,目前整体大盘走势一般,所以个股的涨势大概率的上涨的可能性也就较低了,虽然目前就是一个最近这个板块大涨,过几天就是另一个板块大涨,这种行情太难把握了,疲于应对,获利很少。

洋河股份及同行的财报展望、经营计划

前面说了这么多其实记录自己最近的学习思考,这篇主要就是从公司的展望来分析一下洋河和同行业的对比,不会涉及财务数据,但是既然是价值分析确定是不是真的值得拿住,未来收益是不是大概率事件,财务数据必不可少,后面的文章一点点记录洋河财报数据的分析。

好的一点时唐书房已经帮忙排雷,再财报分析方面对于唐书房来说对于洋河的跟踪已经有五六年了,所以大部分人不可能对洋河财报有好于他的认识,但是无论怎样都需要我们自己在分析和确认其中的逻辑。

洋河2022年报展望及经营计划:

经营计划

茅台股份:

经营计划

五粮液:

经营计划

泸州老窖:

经营计划

山西汾酒:

经营计划:

从各个公司的行业分析来看得到的信息有:

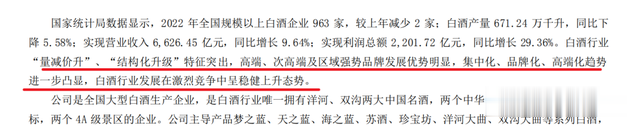

白酒行业未来的发展仍然有较快速的增长,其中泸州老窖指出白酒行业整体萎缩,进入存量竞争。发展最逐渐趋于头部的品牌,头部的品牌价值将进一步显现。品牌竞争激烈,将在竞争中集中,形成马太效应。从这几点来看,各个公司的对于行业的认知是整体是将保持较为快速的增长,从这一点来看将资金投入白酒行业还是很大可能跑赢无风险收益的。另外目前看到的几家都是国内品牌价值前面的几家白酒企业,至于投入哪家企业可以在竞争中更有利,茅台可以说是最好的品牌,但是价格不够便宜。

各个公司的经营计划分析:

1.茅台、洋河、泸州老窖是保持15%的增长,五粮液是两位数,山西汾酒是20%。

2.整体来看各个公司对于增长保持了相对较高的增长计划,其中山西汾酒最高,五粮液比较低,这一点比较奇怪命名它是看好行业发展,却仅仅保证了两位数的增长,当然也可以认为较为保守,关联去年的刚刚的两位数增长,以及曾经在唐书房看到的相对较多的关联交易可能,所以也可以选择暂时避开。

总结分析:

从各个公司对于行业的分析来看,品牌价值在未来发展中将会越来越重要,从这一点来看茅台肯定是最好的,但是茅台市值现在相对来说折扣并不是很多,从增长来看,泸州老窖和山西汾酒是比较好的选择,但是同样的问题市值折扣不是很多(更多的是依据20%的增长,净利润的25倍市盈率简单计算自由现金流折现,唐朝简化版自由现金流折现估值法使用),至于五粮液品牌价值是肯定的,但是上面提到的两点还是倾向于暂时不考虑在内,等以后再继续深入分析吧,从这几点来看洋河股份品牌、增长并不是最好,但是相较于其价格可能更值得考虑。

并不是洋河股份就没有问题,前两年的信托暴雷 、管理层的变动等等问题,这个需要再去思考分析,上述提到的观点仅仅是个人观点,谨慎对待,不过欢迎新的观点交流学习。

提示:文中涉及观点仅是个人学习思考观点,不构成任何的建议,如果涉及具体股票也仅仅是为了更好体现学习思考过程,切不可当做投资建议,投资交易是件严肃的事情,要独立思考,认真对待自己的资金,不要跟风投资。

祝大家 健康 快乐 交易成功!

↓↓点个关注↓↓