在美国能源信息署(EIA)8月份的短期能源展望(STEO)中,EIA上调了对2023年和2024年美国48个州(L48)原油产量的预测。根据石油供应月刊最近的历史数据,EIA的增产前景反映了更高的油井生产率,EIA利用这些数据修改了到2023年的预测。

EIA预测原油价格将从2023年7月开始走高,并持续到2024年,这将支持2024年原油产量的增长。油价上涨的影响要到2024年才会影响预测,因为钻机的增加和生产需要几个月的时间来应对油价的变化。

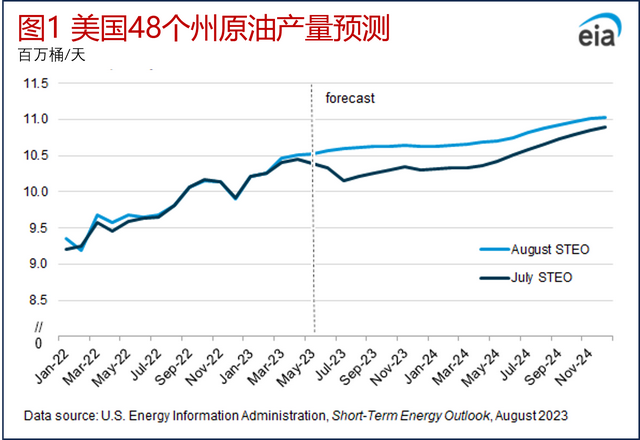

在8月份的STEO中,EIA预测2023年下半年美国48个州原油产量平均将达到1060万桶/天,比7月份的STEO预测高出36万桶/天。EIA对2024年美国48个州原油产量的预测增加幅度略小,达到1080万桶/天(图1)。

EIA估计,在最近的数据中观察到的更高的井位产能将在2023年底之前增加美国48个州的产量,然后美国48个州的原油产量在2024s上半年稳定在1070万桶/天附近。EIA通过一口井的平均月产油量来衡量产能,而一口井投产的头几个月通常具有最高的产量,随后几个月的产量自然下降。

在EIA预测的中途,产量增长放缓,因为EIA假设油井水平的生产率增长将放缓。尽管油井产能增长放缓,但EIA预测原油价格上涨将增加2024年的石油导向钻机活动。美国48个州原油产量在2024年下半年回升,到2024年12月超过1100万桶/天。

根据贝克休斯的数据,在2023年8月4日的一周内,美国有525台活跃石油定向钻机,与去年同期相比减少了73台。截至8月4日,二叠盆地的活跃钻机总数为320台,比去年同期减少了24台。然而,油井生产率的提高抵消了2023年活跃钻机数量的下降。2024年,EIA预计活跃钻机数量将增加,这将有助于下半年原油产量的增长。

二叠p盆地原油产量的增长推动了美国48个州地区原油产量的增长。EIA预测,2023年1月至12月,二叠盆地的产量将增加43万桶/天。在此期间,由于其他地区的产量下降,这一增长超过了预测的41万桶/天的L48产量增长。2024年1月至12月,二叠盆地的产量将增加38万桶/天,占预测L48产量增长的94%(图2)。

在过去的几年里,美国的新井的产量普遍越来越高。从二叠盆地来看,2021年的生产率最高,但2023年的生产率几乎同样高(图3)。2021年的高生产率可能是石油生产公司应对CoVID-19大流行所带来的市场变化的结果。由于消费模式的快速转变,随着炼油厂的运行和燃料需求的下降,许多油井被关闭以减少产量。石油生产公司只保留最经济的油田生产,2021年单口井的产量将超过其他情况下的产量。

与2022年相比,2023年首次运营第1至3个月的二叠盆地单井产量有所增加。在运营的第一个月和第三个月,单井产量增加了5%;第二个月的产量增长了11%,前三个月的平均产量增长了7%。EIA将第一个完整的生产月视为第1个月。第0个月对应于生产的初始开始,这可能不是一个完整的月,因为油井的启动并不总是发生在该月的第一天。根据今年剩余时间的产能情况,2023年的产能可能会上调或下调。

在EIA8月份的STEO中,EIA预测布伦特原油的价格在2023年8月至12月期间平均为每桶87美元,高于EIA7月份预测的79美元/桶。原油价格上涨的主要原因是沙特阿拉伯自愿削减原油产量以及对全球需求增加的预期。EIA预计,减产加上需求增加,将导致全球石油库存下降,并在今年年底前给油价带来上行压力(图4)。

EIA预测,8月份全球石油库存平均减少52万桶/天,9月份平均减少140万桶/天,这将有助于在此期间油价维持在80年代中期。在2023年第四季,EIA预计全球平均库存将减少12万桶/天,布伦特原油价格将在12月达到88美元/桶。EIA预计全球市场将趋于平衡,原油价格将在第一季度持平,然后随着全球库存开始增加,在第二季度开始下降,部分原因是EIA对美国原油产量增长的预测更高。EIA预测,到2024年,全球平均库存将达到21万桶/天,布伦特原油的平均价格将达到86美元/桶。

资料来源:This Week in Petroleum - U.S. Energy Information Administration (EIA)