一、136号文深化新能源上网电价市场化改革

2025年2月9日,国家发展改革委、国家能源局联合发布了《深化新能源上网电价市场化改革 促进新能源高质量发展》(发改价格〔2025〕136号,以下简称“136号文”),要求各地方政府在2025年底前制定并推行具体方案,为风电与光伏电源引入新的定价机制。136号文提出,按照价格市场形成、责任公平承担、区分存量增量、政策统筹协调的总体思路,深化新能源上网电价市场化改革,推动风电、太阳能发电等新能源上网电量全部进入电力市场,上网电价通过市场交易形成;同步建立支持新能源可持续发展的价格结算机制,区分存量和增量项目分类施策,促进行业高质量发展。

新能源全面入市初期,发电效益一定会受到冲击。虽然差价结算“多退少补”能平滑新能源收入波动,但是新能源发电不稳定、在电力系统中可调度性较差,入市后抵御风险能力仍待加强。另外,我国新能源当前入市程度较低,新政实施后不排除部分地区可能出现无序或恶性竞价情形,新能源企业短期内面临上网电价下行压力。

二、通过市场化手段进一步优化资源配置,推动新能源行业的高质量发展

自2006年《可再生能源法》实施以来,我国新能源行业在政府定价和补贴政策的支持下实现了跨越式发展。截至2024年底,新能源发电装机规模已超过14.1亿千瓦,占全国电力总装机规模的40%以上。然而,随着新能源技术的不断进步和成本的快速下降,原有的固定电价机制已无法充分反映市场供求关系,也不利于新能源公平承担电力系统调节责任。此次改革旨在通过市场化手段,进一步优化资源配置,推动新能源行业的高质量发展。

2025年2月9日,国家发展改革委、国家能源局联合发布了《深化新能源上网电价市场化改革 促进新能源高质量发展》(发改价格〔2025〕136号,以下简称“136号文”),要求各地方政府在2025年底前制定并推行具体方案,为风电与光伏电源引入新的定价机制。

政策有四大核心变化,新能源正式告别“铁饭碗”,拥抱市场化:电价全面由市场决定所有新能源项目(风电、光伏)上网电量全部进入电力市场,电价通过交易形成,告别政府“一口价”时代。存量项目逐步衔接,增量项目彻底市场化。“差价结算”兜底,稳定收益预期新增“可持续发展价格结算机制”:市场价低于机制电价时,电网补差价;高于时,企业需返还差价。类似“多退少补”,让企业收入波动可控。区分存量和增量,新老项目“分锅吃饭”存量项目(2025年6月前投产):沿用旧政策电价(不高于煤电基准价),逐步过渡。增量项目(2025年6月后投产):电价通过竞价确定,各省动态调整规模,成本低、技术强的企业更有优势。电力交易规则升级现货市场:放宽限价,允许新能源参与实时交易,价格更贴近供需。中长期市场:交易周期缩短至“周、日”级别,合同灵活调整,绿电交易需明确绿证价格。

三、新能源行业快速发展,固定电价改革迫在眉睫

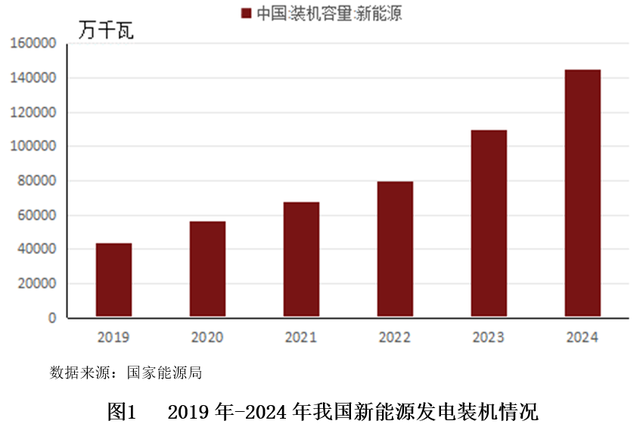

(一)新能源发电装机容量逐年上升

2024年全国全口径发电装机容量达到33.5亿千瓦,同比增长14.6%。其中,新能源发电装机(包括风电、太阳能发电和生物质发电)达到14.5亿千瓦,首次超过火电装机规模。与此同时,火电装机容量为14.4亿千瓦,其中煤电装机11.9亿千瓦、同比增长2.6%,占总装机容量的比重下降至35.7%,同比降低4.2个百分点。非化石能源发电装机容量19.5亿千瓦,同比增长23.8%,占总装机容量比重为58.2%,比上年底提高4.3个百分点。

其中,太阳能发电装机容量增幅最大。国家能源局数据显示,2024年国内太阳能发电装机容量约8.9亿千瓦,同比增长45.2%,占到发电装机总容量的27%。风电装机容量约5.2亿千瓦,同比增长18.0%,增幅位居第二;核电装机容量0.61亿千瓦,同比增长6.9%,增幅位居第三。

(二)新能源发电量稳步增长

2024年,全国可再生能源发电量达3.46万亿千瓦时,同比增加19%,约占全部发电量的35%;其中,风电太阳能发电量合计达1.3万亿千瓦时。2024年全国可再生能源发电量较去年同期增加5419亿千瓦时,约占全社会新增用电量的86%。

(三)近年来中国新能源保持高比例消纳态势

在装机规模不断扩大的同时,近年来中国新能源保持高比例消纳态势。2024年1-12月,全国风电利用率95.9%,光伏发电利用率96.8%。

(四)新能源快速发展,原有的固定电价机制有所限制

在全球气候变化的大背景下,能源转型是应对气候变化的重要手段。但伴随着我国新能源的快速发展,风光发电的随机性、波动性和间歇性与电力系统稳定运行要求存在结构性矛盾,加快构建新型电力系统对于提升新能源主动支撑能力提出了新的更高要求。同时,在经济层面,新能源已逐步开展竞价交易,既面临市场竞争的压力,也担负着越来越多的配套和分摊成本,投资回报难以形成稳定预期。

改革的紧迫性主要体现在三个方面:一是我国新能源装机占比已超40%,但参与市场化交易的电量比例相对不高,造成市场价格信号难以完整体现电力供需形势;二是全国统一电力市场计划2029年全面建成,作为重要的参与主体类型,新能源的缺位已影响到市场整体的进程;三是未来一段时期国际能源贸易格局深刻演化,加剧主要经济体电力成本波动风险,亟需市场化机制对冲。136号文的出台有利于破解这些矛盾和风险,推动新能源从“政策扶持”转向“市场自立”。

自2006年《可再生能源法》实施以来,我国新能源行业在政府定价和补贴政策的支持下实现了跨越式发展。截至2024年底,新能源发电装机规模已超过14.1亿千瓦,占全国电力总装机规模的40%以上。然而,随着新能源技术的不断进步和成本的快速下降,原有的固定电价机制已无法充分反映市场供求关系,也不利于新能源公平承担电力系统调节责任。此次改革旨在通过市场化手段,进一步优化资源配置,推动新能源行业的高质量发展。

四、市场化电价机制将引导新能源合理布局

136号文的核心内容包括:价格放开,新能源全面参与市场交易,真正发挥市场发现价格的效果;机制创新,建立“差价合约+现货市场”的复合定价模式,并将电能量和绿证的关系厘清;保障体系,保障性收购电量平稳衔接进入市场;责任落实,通过与机制电量规模挂钩,强化非水可再生能源消纳责任权重的作用。新政策突出了市场的体系化设计以及多市场协同。一方面,在电能量市场中新能源的收益将更加不确定,甚至面临收益下降的风险,但是在中长期等其他市场中绿色价值得到了进一步明确和体现。

新政策最主要的一点就是通过市场化的形式,引导新能源更好的、更有序的发展,同时让新能源发电能够跟煤电一样进入到电力市场,这也是电力市场体系完善的过程。这一政策可以从能源转型和产业发展两个角度来看。能源转型方面,能在一定程度上缓解电网的消纳能力或承载力不足、新能源发展带来的“弃风弃电”等问题,尤其是破解分布式光伏“红区”并网消纳难的问题,从而实现新能源“长期可持续”发展;产业发展方面,也能依托市场出清上游过剩产能,实现产业良性循环。

五、建立电价波动预警机制,探索开发金融产品等对冲工具

新能源全面入市初期,发电效益一定会受到冲击。虽然差价结算“多退少补”能平滑新能源收入波动,但是新能源发电不稳定、在电力系统中可调度性较差,入市后抵御风险能力仍待加强。本次新能源上网电价市场化改革将对新能源投资企业将带来收益波动性,建议积极建立电价波动预警机制,探索开发金融产品等对冲工具,重点关注低资源成本、高运营效率的企业(如风光储一体化龙头)。