2024年12月电子税务局常见问题汇总(一)。

1、通过电子税务局“新办纳税人开业”模块确认信息时,系统提示“您投资总额和投资方信息中的投资金额之和不同”怎么办?

遇到此类问题,请您从以下方面确认:

(1)两者之间金额单位不一致造成的。系统中投资金额单位是元,请检查投资方信息中的数据和金额单位是否正确。如当前投资金额按万元单位填写的,请转换为按元填写(即在原数据基础上*10000)。

(2)检查投资方信息中的有效期起是否正确,应小于等于系统当前日期,请按实际情况修改。

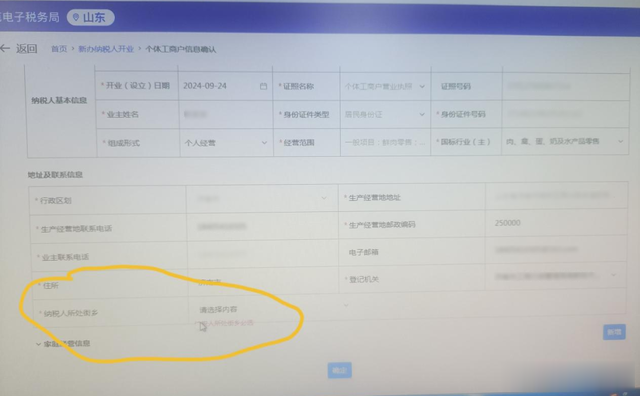

2、通过电子税务局“新办纳税人开业—个体工商户信息确认”时,“纳税人所处街乡”没有自动带出,也无法填写怎么办?

遇到此类问题,请联系市监部门修改注册地行政区划,调整具体的区县。

3、增值税及附加税预缴申报表更正时,提示“第2条税源中,您税款所属期:2024-10-01至2024-10-31的累计销售额超过起征点,但附加税费已申报享受了‘《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》财税〔2016〕12号第一条’的优惠政策,请更正对应属期已申报的增值税预缴申报表、增值税及附加税费预缴表附列资料(附加税费情况表),补缴附加税费。”怎么办?

遇到以上情况,是附加税费不应享受减免,请您删除“附加税费”项下的减免税(费)额,然后再进行申报更正。

4、电子税务局能打印什么途径申请的“汇总纳税报告”备案表?

可以打印通过新电子税务局申请的企业所得税汇总纳税总分机构信息备案表,其他途径申请的不支持打印。您进入“汇总纳税报告”模块后,系统已有提示信息:

5、我单位完成了“服务贸易等项目对外支付税务备案”,在哪里打印该备案表?

纳税人提交申请后,可通过“我要查询—涉税信息查询—涉税事项进度查询—办税进度及结果信息查询”模块,查看办理进度、打印备案申请表。

点击“服务贸易等项目对外支付税务备案”右侧“进度详情”,如下图所示:

处于办结状态的,可点击“查看文书”,进入文书下载查看界面,如下图所示:

点击“下载文书”,即可查看或打印,也可将文书下载到本地电脑保存。

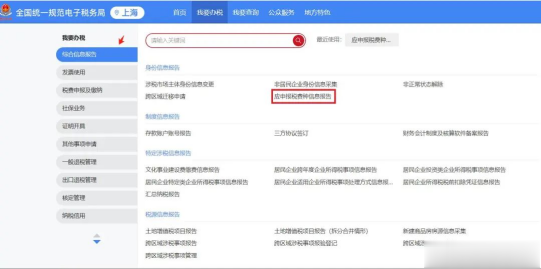

6、如何查询企业已有的税(费)种认定信息?

答:第一步:登录新电子税局进入首页点击【我要查询】-【一户式查询】-【纳税人信息查询】。

第二步:点击【税费种认定信息】即可完成查询。

7、如何在网上申请新增税(费)种认定?

第一步:登录新电子税局进入首页点击【我要办税】,在展开菜单中点击【综合信息报告】-【应申报税费种信息报告】。

第二步:进入【应申报税费种信息报告】页面,点击【新增】。

第三步: 根据企业实际情况,添加所需要的税费种认定,选择征收项目等信息,核对无误后,点击【提交】。

提交成功后,等待主管税务机关受理。主管税务机关受理完成税(费)种认定后,按规定期限申报纳税。

8、我单位在本市跨区经营不动产租赁业务,在新电子税局完成了增值税及附加税费预缴申报,在关闭申报反馈页面后,缴款信息找不到了,该怎么处理?

纳税人如误关闭申报反馈页面,可通过切换至特定主体【跨区税源主体】后进行税费缴纳,共有两种途径。

(1)可点击右上角【身份切换】

选择跨区域办税—税源登记选择,选择对应跨区税源登记,点击【切换】,进入特定主体身份。

点击【我要办税】-【税费申报及缴纳】-【税费缴纳】进行缴款。

(2)退出登录后,在登录页面,选择特定主体登录。

选择【跨区税源登记纳税人】身份,录入对应信息进行登录。

选择跨区税源登记主体,点击【进入】。

点击【我要办税】-【税费申报及缴纳】-【税费缴纳】进行缴款。

9、如何查看企业的纳税信用级别以及扣分明细?

答:第一步:登录全国统一规范电子税务局,通过首页右上角搜索栏输入“纳税信用管理”进入;或者点击【我要办税】-【纳税信用】-【纳税信用管理】功能菜单。

第二步:进入纳税信用管理模块后,切换评价年度,可以查看不同年度的纳税信用评价情况和扣分明细。

10、如何在电子税务局发起红字发票信息确认单?

纳税人登录电子税务局,在【我要办税】-【开票业务】-【红字发票开具】模块或者在【我要办税】-【税务数字账户】-【红字信息确认单】模块,点击【红字发票确认信息录入】界面,如图1所示。

在“①选择票据”步骤中,录入查询条件,点击【查询】按钮,查询需要红冲的蓝字发票信息。如图2所示。

在查询结果中点击“选择”后进入【录入红字信息确认单页面】“②信息确认”,需要冲红的蓝字发票信息自动带入到页面。如图3所示。

点击【上一步】或“”,返回到“①选择票据”界面;(1)若数电票票种选择的是“电子发票”,点击【提交】按钮,提示:“尊敬的纳税人,您选择红字发票票种是“电子发票”,确认方确认后系统将直接生成红字发票,请确认是否继续提交?”,如图4所示,点击【确定】,红字发票开具成功。(2)若数电票票种选择的是“与原蓝票一致票种的纸质发票”,点击【确定】,跳转到“③提交成功”界面,提示红字信息确认单提交成功。如图5所示。

*本文源自山东/上海税务,由恰卓财税整理编辑,内容仅供学习交流使用,转载及版权等相关事宜请及时联系E-mail:contact@qiazhuo.com。