中国储能网讯:就2024年上半年国内新型储能新增装机项目分析:

新增装机12.9GW/31.24GWh,其中电网侧20.33GWh,电源侧8.68GWh,用户侧2.23GWh。

源网侧有5个GWh级储能项目新增投运,其中两个是压缩空气储能项目。

用户侧江苏新增并网规模最大,浙江新增并网项目最多。

业主前五:三峡、国电投、中储国能、中能建、京能集团。五大六小发电集团新增装机合计10.3GWh,约占全国的三分之一。

EPC总承包:中能建(含联合体)5.14GW/12GWh,占比38.4%,其中江苏院(含联合体)1.97GW/3.93GWh。中电建(含联合体)总承包1.94GW/4.56GWh,占比14.6%。

设备供应商:许继集团、山东电工时代、远景能源、中车株洲所供货均超1GWh。

电源侧4h及以上长时储能超4GWh,占比47%。

铅碳电池、液流电池、半固态电池储能均有200MWh级的项目投运;钠离子电池储能、熔盐储热也实现了100MWh级项目并网。

尽管全国新型储能“十四五”目标已经超额完成,但大部分省份与其规划还存在差距,预计2024年-2025年上半年,部分地区会存在一定的抢装情况。

据CESA储能应用分会产业数据库不完全统计,2024年上半年,国内新型储能新增装机12.9GW/31.24GWh,容量规模同比+98%。6月新型储能并网达5.2GW/11.37GWh,容量规模环比+159%,创单月并网历史新高。

应用场景及地区分析

在2024年上半年并网的储能项目中,电网侧独立/共享储能装机规模最大,达20.33GWh,占比65%,其中江苏电网侧装机超4.2GWh,山东超3.6GWh,浙江、广东均在2GWh以上。

2024年上半年电源侧储能装机规模为8.68GWh,占比28.33%,其中新疆电源侧装机超4GWh,内蒙古在2GWh以上。上半年电源侧储能并网项目中,光伏配储与风电配储规模相当,均在3GWh以上。此外还有部分构网型储能、火电调频等项目。

2024年用户侧储能呈爆发式增长,上半年用户侧并网项目数量约占7成,规模为2.23GWh,占比7.13%,规模同比+352.6%,主要集中在浙江、江苏、广东、安徽、湖北等地。

就大区分析,2024年上半年,华东地区新型储能新增装机遥遥领先,达12.85 GWh,占比41.14%,其中电网侧规模超10 GWh,占华东地区新增总装机的80.6%;用户侧超1.5GWh,占全国用户侧新增总装机的67.6%。

上半年西北地区新增装机超7.1GWh,占比22.8%,其中电源侧4.6GWh,占西北新增总装机的65%。

华南、华北、华中新增装机分别为4.1GWh、3.72GWh、2.78GWh,占比13.27%、11.92%、8.88%。华南电网侧新增3.68GWh,占华南总新增的88.8%;华北电源侧新增2.34GWh,占华北总新增的62.91%;华中地区电网侧新增2.5GWh,电网侧占比90%。

西南、东北新增装机规模较小,均以电源侧项目为主。

就各省分析,2024年上半年,江苏省新增装机规模高居榜首,达5.3GWh,占全国总新增的17.02%,其中电网侧储能4.2GWh,占江苏新增装机的79.8%。

新疆上半年新增装机4.7GWh,占比15.06%,在全国排第二。其中,电源侧装机4.08GWh,占新疆新增总装机的86.7%。

2024年上半年,山东新型储能新增装机3.78GWh,占比12.11%,排名第三。其中,电网侧3.6GWh,占山东新增总装机的95%。

浙江上半年新增装机2.87GWh,占比9.2%,排在第四。其中电网侧新增2.3GWh,占浙江总新增的80.8%。

此外,内蒙古、广西上半年新增均超2GWh,湖北、广东、青海新增装机均在1GWh以上。

源网侧5个GWh级储能项目投运

2024年上半年,源网侧共5个GWh级储能项目并网,其中3个锂电项目,2个压缩空气储能项目。

中船集团哈密十三间房百万千瓦风储一体化项目

该项目由中船集团和哈密国投联合建设,配储300MW/1200MWh,是全疆单体规模最大的风储一体化项目。

三峡乌兰察布新一代电网友好绿色电站示范项目

该项目位于全国I级风能资源核心区内蒙古自治区乌兰察布市四子王旗,由三峡集团投建,中能建总承包,从项目签约到正式投运,历时近四年,新能源总装机2GW,其中风电1.7GW、光伏0.3GW,配套储能550MW/1100MWh。

东营津辉集中式储能项目一期

该项目是2023年山东省储能示范项目,2024年1月入选国家能源局国家级新型储能试点示范项目名单,也是全国单体容量最大的电化学独立储能电站,于6月28日并网投运。

该项目位于东营市利津县刁口乡,总规模795MW/1600MWh,规划建设规模为790MW/1580MWh磷酸铁锂+5MW/20MWh全钒液流,一期为500MW/1000MWh磷酸铁锂液冷储能系统,一期采用314Ah电芯,40尺集装箱,单舱容量10MWh。

该项目一期投资17亿元,由东营能源集团开发建设,由中能建广东火电总承包(含100MW/200MWh设备),宁德时代供应200MW/400MWh电池预制舱(不含EMS);山东电工供应100MW/200MWh电池预制舱(不含EMS),奇点能源供应100MW/200MWh模块化储能柜(不含EMS)。

湖北应城300兆瓦级压气储能电站

4月9日,世界首台(套)300兆瓦级压缩空气储能电站——湖北应城300兆瓦级压缩空气储能电站示范工程首次并网一次成功,创造了单机功率、储能规模、转换效率3项世界领先,以及6个行业示范、数十项国际首创、全球首次突破。

该项目工程总投资约19.5亿元,单机功率300兆瓦级,储能容量达1500MWh,系统转换效率约70%。

该项目投资单位为中能建数字科技集团有限公司和国网湖北综合能源服务有限公司,项目公司为湖北楚韵储能科技有限责任公司(能建数科和湖北综能按65%/35%比例出资组建的合资公司),中南院EPC总承包、湖南火电和南方建投承建、科技公司负责调试运维一体化、洛斯达公司提供全过程数智化服务,中能装备配供主辅核心设备及其主体设备监造和设备管理服务。

其核心设备膨胀机、压缩机、发电机、储热系统成套设备、换热系统成套设备等分别由东方汽轮机、陕鼓动力、东方电机、华源前线、哈电汽轮机提供。

山东肥城300MW/1800MWh压缩空气储能项目

4月30日,该项目首次并网发电一次成功。该电站由中储国能投建,工程总投资14.96亿元,采用中国科学院工程热物理研究所自主研发的先进压缩空气储能技术,系统额定设计效率 72.1%,可实现连续放电6小时,年发电约6亿度。在系统设计、装备研制、工程实施等诸多领域,实现了十余项关键技术突破,创造了六项国际之最。

该电站利用山东省肥城市丰富的地下盐穴资源储气,能够为电网提供调峰、调频、调相、备用、黑启动等电力调控功能,有效支撑电力系统平稳、高效运行。

用户侧储能分析

2024年上半年,CESA储能应用分会产业数据库共收录了273个用户侧并网项目,总规模达875MW/2229MWh,其中工商业储能233个,规模超2.1GWh,占比95.02%。此外,还有部分分布式光伏配储、台区储能、微电网和储充/光储充投运项目。

2024年上半年新增投运的部分微电网和台区储能项目见下表。

2024年上半年,江苏省用户侧新增投运项目规模最大,达223.1MW/631.8MWh,占全国用户侧总新增的28.55%。单体规模较大的项目业主多为高耗能企业,如钢铁、玻璃、机械、制造行业等。上半年投运的项目中规模较大的有:南京国轩高科25.6MW/202.8MWh储能电站、南钢61MW/123MWh储能电站项目、中天钢铁常州基地27MW/82.5MWh用户侧储能项目、华能龙腾特钢用户侧储能20MW/40MWh项目等。

上半年,浙江用户侧新增投运项目数量最多,规模达153.5MW/527.1MWh,占全国用户侧总新增的23.65%。投运规模较大的项目有:福建电投公司哲丰42MW/284.884MWh铅碳储能项目、浙江公司宁波公司金田铜业10MW/20MWh综合智慧能源项目、浙石化10MW/20MWh储能电站等。

广东上半年用户侧新增投运项目数量居全国第二,规模达136MW/324MWh,占比14.54%,在全国排第三。规模较大的项目有:中开新能源赤湾14.88MW/59.6MWh储能示范项目、珠海科创储能绿色低碳示范园区18.48MW/53.38MWh项目、南网产投万力轮胎工商业10kV储能站项目等。

上半年,安徽用户侧新增并网142.3MW/289.1MWh,占比12.97%,居全国第四。国轩新能源(庐江)有限公司50MW/100MWh储能电站项目是安徽省已并网的最大用户侧储能项目。此外,投运规模较大的项目还有:芜湖奇瑞汽车80MWh用户侧储能项目、马牌轮胎合肥40MWh用户侧储能项目等。

业主分析

据CESA储能应用分会产业数据库不完全统计,2024年上半年,共有260个业主实现了储能项目投运,央国企为开发主力。三峡集团和国电投新增并网均超2.66GWh,中储国能和中能建也凭借山东肥城和湖北应城两大压缩空气储能并网项目跻身前五。

京能集团、国家能源集团上半年储能投运规模均超1.4GWh,中船集团、中核集团、东营能源集团新增并网也都在1GWh以上。

2024年上半年,五大六小发电集团新增装机合计10.3GWh,约占全国新增总装机的三分之一。

国电投上半年储能新增投运项目主要集中在新疆、浙江、江苏、广西等地。国家能源集团投运项目主要分布在宁夏、甘肃、新疆、安徽等地。华能集团并网项目主要集中在安徽、河北、浙江。华电集团新增投运的项目主要在江苏。

上半年三峡集团新增投运项目主要在内蒙古、江苏等地,中核集团新增并网项目在江苏、山西、甘肃,中广核新增投运项目主要分布在江苏、山东两省。

除了央国企,部分民企也加入到了储能项目的开发之中。2024年上半年,协合新能源、欣旺达、阿特斯、远景能源、万里扬开发的储能项目投运规模均超400MWh。

EPC总承包分析

据CESA储能应用分会产业数据库不完全统计,2024年上半年新增并网的12.9GW/31.24GWh储能项目中,有5.14GW/12GWh由中能建(含联合体)总承包,容量占比38.4%,其中江苏院(含联合体)参与储能项目EPC总承包1.97GW/3.93GWh,约占中能建(含联合体)总承包的三分之一,占上半年全国新增装机的12.58%,其中独立承包1.71GWh,作为联合体牵头人/成员总承包2.22GWh。

此外,中电建(含联合体)总承包1.94GW/4.56GWh,占比14.6%。

设备供应商分析

据CESA储能应用分会产业数据库根据公开信息不完全统计,2024年上半年新增并网的储能项目中,许继集团、山东电工时代、远景能源、中车株洲所供货均超1GWh。

2024年上半年储能并网项目部分设备供应商及其装机项目见下表。

储能时长分布

据CESA储能应用分会产业数据库根据不完全统计,在2024年上半年新增并网的储能项目中,2h储能超20GWh,容量占比64%,在目前的储能市场中依旧占主导地位。

4h及以上长时储能新增并网规模近10GWh,占比32%,较去年明显提升。其中,电源侧4h及以上长时储能超4GWh,占电源侧总新增装机的47%;电网侧4h及以上储能超5GWh,占比26%;用户侧4h及以上储能超570MWh,占比26%。

此外,2h以下储能超550MWh,占比1.8%。

4h以上长时储能典型应用(部分)

巨安储能1MW/8MWh全铁液流储能项目

该项目位于中国光谷,由巨安储能提供全栈式储能解决方案,为长江电气园区打造一套储能时长达8小时的全铁液流储能系统。该全铁液流系统的电压等级可提升至1500V,可匹配市场上主流的大功率PCS储能变流器。系统集成采用了三层电堆布局的方式,电堆部分采用集成式组装,系统组装采用了分体式结构设计,不仅便于系统安装,也简化了后期运维。

国电投哲丰42MW/284.884MWh储能项目

该项目是国电投单体容量最大的用户侧铅碳电池储能项目,位于浙江省衢州市,电站配置7套6MW/40.697MWh储能单元,主要通过28台1500千瓦PCS及7台6600千伏安升压变接入用户110千伏变电站。

西藏1.5MW/9MWh光储柴微电网项目

该项目位于西藏某无电地区,是以光伏发电为核心,辅以柴油发电机组的“光-储-柴”微电网系统。

杭州意丰歌服饰有限公司500kW/5MWh全钒液流储能电站项目

该项目由浙江大有实业有限公司临平分公司建设完成,应用全钒液流电池,由杭州德海艾科能源科技有限公司自主设计、研发,可以为园区连续提供长达10小时的用电需求,为高耗能企业提供了一个更经济、高效的能源解决方案样板。

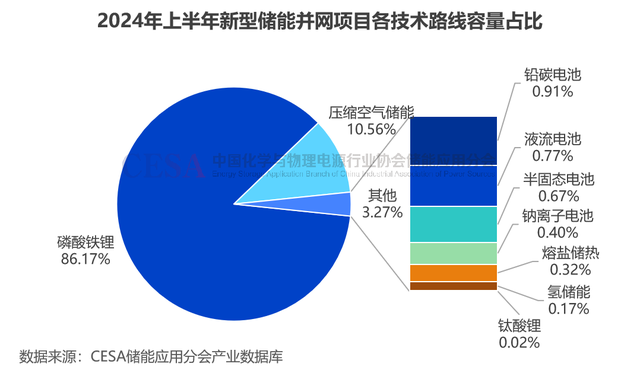

技术路线分布

据CESA储能应用分会产业数据库根据不完全统计,2024年上半年,锂电储能项目新增装机近27GWh,占比86%。同时,非锂储能百花齐放,压缩空气储能新增并网3.3GWh,占比10%。铅碳电池、液流电池、半固态电池储能均有200MWh级的项目投运;钠离子电池储能、熔盐储热也实现了100MWh级项目并网。此外,多个钛酸锂、飞轮储能、超级电容器、电极锅炉储热等非锂储能技术项目也于上半年相继投运。

非锂储能典型应用项目(部分)

浙江龙泉100MW/200MWh半固态储能电站项目

该项目是全球首个采用半固态电池的大型项目,也是浙江省“十四五”第一批新型储能示范项目中电网侧储能示范项目。项目业主为龙泉市国资控股有限公司,恒龙储能负责建设,该系统采用蔚蓝新能源生产的280Ah半固态电池,该项目刷新了半固态电池储能系统的应用规模记录。

中电建新疆巴里坤156MW/624MWh储能项目

该项目是新疆省首个采用锂离子电池储能、钠离子电池储能、半固态电池储能、液流电池储能等多种新型储能技术的混合储能电站。该项目配置了150MW/600MWh磷酸铁锂电池舱、2.5MW/10MWh半固态电池储能系统、2.5MW/10MWh全钒液流储能系统和1MW/4MWh钠离子电池储能系统,形成了多元储能体系。

大唐湖北100兆瓦/200兆瓦时钠离子新型储能电站科技创新示范项目一期(50MW/100MWh)

该项目是目前全球最大的钠离子电池储能项目,总投资1.87亿元,该项目业主方为大唐湖北能源开发有限公司,由长江设计院&中电建湖北工程公司&中车株洲所联合体总承包。选用中科海钠185安时大容量钠离子电芯,标志着钠离子电池储能技术进入大规模商业化应用的新阶段。

陕煤运电电源侧储能调频18MW/6.672MWh项目

该项目是陕煤集团首个“火储联调”项目,由中联西北院总承包,采用格力钛钛酸锂电化学储能系统,由6台储能电池舱、6台PCS升压一体舱组成,改善该公司机组二次调频性能及负荷响应速度,对外满足电网调频需求。

华源热电50MW/100MWh熔盐储能项目

该项目是全国首个“汽电”联合加热的熔盐储能项目,位于济宁华源热电厂西侧,一期建设50MW/100MWh的熔盐储能系统,额定供汽量75吨/小时,可作为机组事故工况下的应急汽源,防止突然停汽对用汽企业造成损失,同时解决了深度调峰与工业供汽的矛盾。该项目是西安热工院首创的熔盐储热耦合煤电机组调频调峰及安全供汽技术的第二次应用,填补了我国“蒸汽+电加热熔盐”辅助煤电调峰调频、热电解耦的技术空白。

来源:中国储能网 作者:裴丽娟

中国化学与物理电源行业协会储能应用分会活动安排:

1、 碳中和能源院士高峰论坛暨第四届中国国际新型储能技术及工程应用大会与新型储能技术青年科学家论坛

日期:2024年8月24-26日

地点:深圳鹏瑞莱佛士酒店

参会代表:2000+

演讲嘉宾:120+

议题分享:120+

2、 第十五届中国国际储能大会暨展览会

日期:2025年3月23-26日

地点:杭州国际博览中心

展览面积:8万平方米

展商数量:800+

观众数量:10万+专业观众