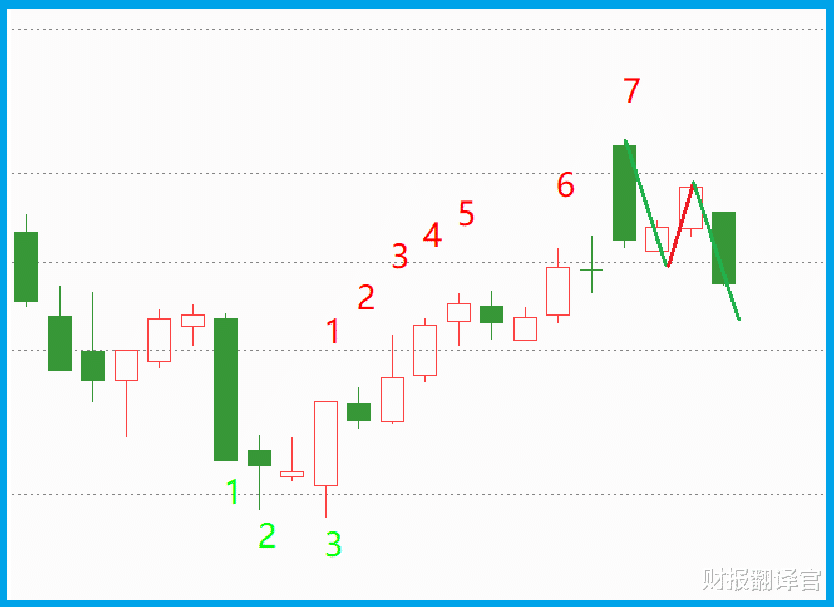

昨天,A股迎来了暴跌,截至收盘时指数的跌幅达到了-2.01%。看到如此惨烈的情景让很多人感到恐慌,认为未来的市场将反转向下。

但是经过仔细分析后财报翻译官认为,这次调整或许只是昙花一现。因为从上证指数的K线形态看,目前的下跌属于波浪理论的ABC调整形态,所以在下周调整或将结束,A股也将继续上涨。

但是我们一定要清楚,这只是财官的个人研判,并非客观事实。所以我们要做好A股在未来将反转向下的准备,而抱有下周上证指数将持续上涨的心理,这样才能有备无患。

而在A股暴跌的情况下,财官却发现了一只逆势放量拉升的大龙头。公司是国内音频SoC主控芯片领域的领导者,主要产品为智能应用处理器SoC,高性能模拟器件和无线互联芯片。

除此之外财官还发现,这家企业生产的智能车载芯片产品主要应用在智能座舱领域,包含行车记录仪、智能中控等多个细分市场。

而根据罗兰贝格预计,2030年全球智能座舱在乘用车渗透率将达到87%左右,而中国市场将达到90%左右,这说明公司所从事的业务正处在行业风口中。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

当财官看到这家企业的历史净利润时竟然被吓了一跳,因为从2022年开始,公司的业绩已经连续两年出现了下滑,并在2023年只完成了2,296万元的净利润,比2022年大幅下跌了89%。

但这种现象是情有可原的,因为在2022年半导体行业出现了短期产能过剩,所以多数半导体芯片企业的业绩都出现了下降。

而到了2024年,在半导体行业风口回暖的情况下,这家企业发生了质的飞跃,公司用三个季度的时间就完成了1.51亿元的净利润,同比大幅增长了835%。

这家企业目前的净利润,在A股半导体概念板块179家上市公司中排名第64位。这个名次不算低,说明其规模相对来说很大。

而通过进一步分析财官发现,这家企业在今年第三季度的净利润出现增长的主要原因是,在报告期内收到客户的订单出现了增长,这也再次验证了半导体行业回暖的事实。

2023年第三季度,公司收到客户的订单,也就是合同负债只有1,745万元。到了2024年第三季度,这个数字就达到了2,514万元,同比增长了44%。

而由于收到客户的订单出现了增长,管理层也顺势扩大了生产,提高了存货的数量。

2023年第三季度,这家企业的存货为4.2亿元。到了2024年第三季度,公司的存货就达到了6.44亿元,同比增长了53%。

因为存货里包括了生产芯片的原材料、产成品、半成品,把存货卖了加上毛利润就是这家企业的营业收入。而存货的增长又是因为收到客户订单的提高,所以这些存货不仅都能被卖掉,而且公司的业绩也将出现增长。

上面看过了这家企业的财报,下面我们再来分析一下公司的短期风险。

2024年第三季度,这家企业的营业总收入为16.85亿元,同比增长了50%。

而同期,公司因销售芯片而实际收到的现金总额却高达18.83亿元,同比增长了54%。

收到的现金比营业收入还要高,并且同比出现增长,这说明这家企业的现金流能力大幅提升了,其账户里的钱也变多了,而这对其生产经营是非常有利的。

除此之外财官还发现,在2024年第三季度,公司的短期负债只有2.02亿元。

而虽然这家企业的短期负债只有2亿多,但是同期这家公司短期内能拿出来的现金总额,也就是货币资金竟然高达17.8亿元。这些钱能够完全覆盖短期负债,说明公司并没有短期偿债风险。

最后,我们再来看一下这家企业的解禁风险。

通过分析财官发现,公司最近一次解禁是在2026年的3月30日在,未来并没有解禁事件,所以这家企业没有流动风险。

通过上述分析我们了解到,在2024年第三季度,这家企业的净利润不仅出现了增长,现金流也非常充裕。

而由于公司收到客户订单的增长,管理层还顺势扩大了生产,提高了存货的数量,所以财官猜测公司今年净利润的增长将是大概率事件。

由于这家企业并没有短期偿债压力以及流动性风险,所以公司的短期风险非常小,未来具备成长性。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。