——聚焦人大代表争议性提案背后的现实困境与制度博弈

提案核心:从“消费型”到“储蓄型”的颠覆性转变2025年全国两会期间,人大代表汤越强、马金莲提出“将农村医保改为储蓄型”的建议引发热议,其核心主张包括:

保费结转机制:参照车险模式,若参保人连续两年未使用医保,第三年缴费可享受折扣优惠,或允许结余保费转入下一年使用;资金储蓄功能:建立个人医保储蓄账户,未使用的保费可累积至账户,用于未来医疗支出或购买商业保险;差异化缴费设计:结合家庭收入水平调整缴费标准,降低低收入人群负担。

这一提案直击当前农村医保“断缴潮”痛点——2024年城乡居民医保参保人数已连续五年下降,部分家庭因缴费压力选择“赌健康”。

1.经济激励参保积极性现行医保“一年一清零”规则被诟病为“强制消费”,储蓄型社保则赋予参保人资金支配权。如湖北某村干部反映:“农民觉得钱没花完就没了,不如自己存着踏实”。保费结转和储蓄账户可增强制度吸引力,减少“选择性参保”现象。

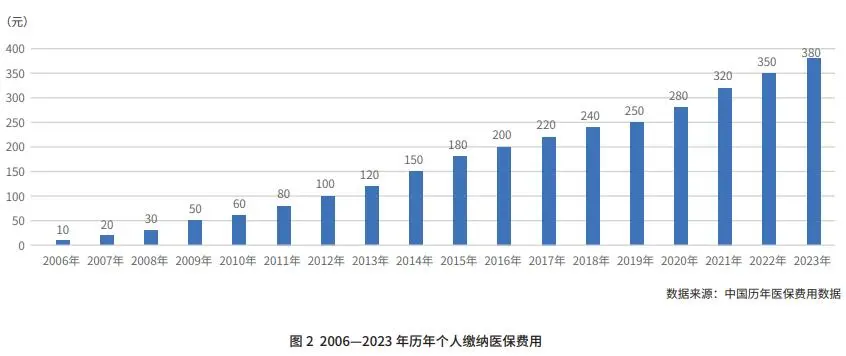

现行医保“一年一清零”规则被诟病为“强制消费”,储蓄型社保则赋予参保人资金支配权。如湖北某村干部反映:“农民觉得钱没花完就没了,不如自己存着踏实”。保费结转和储蓄账户可增强制度吸引力,减少“选择性参保”现象。2.减轻低收入家庭负担2023年居民医保个人缴费达380元/人,四口之家年支出超1500元。储蓄型机制通过累积结余资金,可缓解“年年涨价”(2003年10元→2025年预计超400元)带来的抵触情绪。

1.逆向补贴风险专家指出,健康人群结余保费、患病人群透支账户的“马太效应”可能加剧。中国社会保障学会会长郑功成强调:“医保本质是风险共担,储蓄型社保违背互助共济原则,高收入者获益更大”。2.基层医疗冲击若大量资金沉淀于个人账户,基层医疗机构可能面临收入下降。湖南某乡镇卫生院数据显示,2024年医保基金支付占比达总收入65%,若储蓄型医保实施,基础诊疗服务或受影响。3.管理复杂度陡增当前农村医保已存在报销比例低(实际住院报销约68.3%)、药品目录覆盖不全等问题。叠加储蓄账户核算、跨区结转等技术难题,制度运行成本恐进一步上升。

多位代表建议同步推进以下措施:

动态调整缴费标准:设定3-5年稳定期,财政补助与个人缴费联动,遏制“年年涨”乱象;扩大门诊报销范围:从“保大病”转向“门诊+住院”全面保障,减少资金沉淀导致的医疗资源浪费;强化基层医疗投入:2024年中央已拨款2亿元升级乡镇卫生院设备,需持续加强家庭医生、分级诊疗等配套服务。

目前,储蓄型医保尚未进入政策讨论议程,但多地已开展局部试点。例如陕西安康探索“连续参保优惠”,缴费满5年者提高报销比例5%;贵州则试行“家庭账户共享”,允许个人账户资金直系亲属共用。

全国人大社会建设委员会表示,任何医保改革都需平衡“资金池安全”与“民众获得感”,2025年将重点评估储蓄型提案对农村低收入群体的实际影响。

“储蓄型医保”提案撕开了现行农村医保制度的深层矛盾:在医疗成本攀升与农民收入增速放缓的夹击下,如何既守住“病有所医”底线,又赋予参保人更多自主权?这场关乎9亿农村居民福祉的制度变革,正在公平与效率的天平上寻找新支点。