在商业的江湖中,总有一些企业的故事扣人心弦,公牛集团便是其中之一。它从浙江慈溪的一个小厂起步,凭借小小的插座插线板,一路狂奔至千亿市值,成为行业内的传奇。然而,今年却因反垄断问题被“吊打”,这一跌宕起伏的历程,充满了值得我们深入剖析的故事。

创业之路:从草根到行业巨头1995年,公牛集团在浙江慈溪市诞生,创始人阮立平是个球迷,因喜欢芝加哥公牛队,便将公司命名为公牛,其logo也与公牛队相似,不知是否支付了品牌使用费。当时的慈溪,是国内最大的插座插线板生产中心,但90年代的市场可谓草莽江湖,伪劣产品横行,插座甚至成了“易燃易爆品”。

阮立平毕业于武汉大学工学部,他原本在水利部杭州机械研究所拥有一份令人羡慕的电力工程师工作,拿着铁饭碗。但在那个商业浪潮涌动的时代,他毅然下海。自己家族中有亲戚做插座生意,他便从销售做起,积累了研发和市场能力,之后与兄弟阮学平用2万元做第一桶金,创立了公牛。

创业初期,公牛带着匠人精神搞产品,质量过硬但价格昂贵。其他企业主劝他们降低质量、搞计划性淘汰,甚至提议组建卡特尔,但都被阮立平拒绝。他坚信,用安全可靠的产品打动消费者,才是长远之道。事实证明,他的坚持是正确的,从1995年到2008年,公牛只用了13年,就凭借插座插线板实现营收破亿。

在产品创新上,公牛也是不遗余力。率先在插线板上设置控制通电断电的按钮,别家降低成本用劣质塑料,公牛却加厚材料,还在2003年花1000万修建实验室,获得国际权威安全认证。

渠道拓展上,公牛更是玩出了新花样。摒弃传统的层层叠叠渠道模式,采用扁平化的一级经销商模式,以市为单位,让经销商像送牛奶一样一家一家送插座,将快消品行业的配送方销模式引入电工领域。

公牛集团在全国拥有110万线下营销渠道,覆盖范围远超金融和餐饮行业。此外,公牛还通过免费为门店换招牌等方式,进行概念渗透,让消费者记住品牌。凭借优质产品、创新渠道和巧妙营销,公牛在移动插座领域占据半壁江山,在墙壁开关领域也以13.7%的市场占有率位居第一。

从近年来的财务数据来看,公牛集团的发展态势依旧强劲。2023年,公牛集团实现营业收入156.95亿,同比增长11.46%,归母净利润38.70亿,同比增长21.37%。2024年第一季度,实现营收38.03亿,同比增长14.06%,归母净利润9.29亿,同比增长26.27%。

2024年上半年,公司实现营业收入83.9亿元,同比增长10.45%;归属于上市公司股东的净利润为22.4亿元,同比增长22.88%。2024年三季报显示,营收达到126.03亿,同比增长8.58%,净利润32.63亿,同比增长16.00%。持续增长的数据,展现了公牛集团在市场上的强大竞争力。

反垄断风波:成也渠道,败也渠道公牛集团能有今天的地位,独特的渠道体系功不可没。然而,正是这个曾经的最大优势,让它陷入了反垄断的旋涡。根据处罚书,公牛集团违反了《中华人民共和国反垄断法》第14条,禁止经营者与交易相对人达成固定向第三人转售商品的价格、限定向第三人转售商品的最低价格等垄断协议,即转售价格控制这种纵向垄断。

限定最低转售价虽能防止经销商恶意价格竞争,让他们注重售前售后服务,但也剥夺了经销商的自主定价权,造成价格垄断,尤其对于占据龙头地位的公牛来说,推高了商品零售价格,损害了消费者利益。

而且,公牛在全国实行专营专销规定,经销商未完成销售任务要自负盈亏,且不能销售其他品牌产品,涉及排他性。自2014年到2020年,公牛集团在全国范围内实行固定和限定价格的垄断协议,最终被罚款三亿人民币。虽然反垄断处罚在一定程度上影响了公牛集团的声誉,但从财务数据来看,目前其业绩并未出现明显下滑,这或许得益于其多年积累的品牌优势和庞大的渠道基础。

财富密码:家族企业的资本运作作为家族企业,公牛集团的股权高度集中在阮氏家族手中。阮立平、阮学平兄弟持有公司95.768%的股份,三个妹妹持有0.754%的股份,一家人共持有96.63%。

从2015年开始,公牛集团上下游有12家关联企业,多为家族控股。关联交易让利润流向变得可疑,比如2017年从舅舅和妹妹控制的公司采购金额达3.88亿,采购价的确定难免让人怀疑。

公牛上市前,2015-2017年分别拿5亿、5.85亿、22.55亿现金分红,总额超当期净利润105%,基本都进了阮氏家族腰包,导致2018年底账上现金和等价物仅2亿。2020年1月上市后,4月每10股发38块钱,共22.8亿,年底每10股再发20块钱,又是12亿,家族控股超90%,大头还是被家族拿走。2023年拟分红27.64亿,分红率71.41%,持续高额的分红政策,体现了家族企业在财富分配上的特点。

2020年公牛上市,九天市值从500亿突破到千亿,最高达1500亿,被称为“插座茅台”。阮氏家族股份虽降至86.2%,但减持套现模式已出现。截至2025年2月14日,公牛集团股价为74.43元,总市值961.75亿,在资本市场上,公牛集团依旧备受关注。

回顾公牛集团的发展历程,它曾经怀揣着用产品品质和安全打动消费者的美好初心,从一个不起眼的小厂成长为行业巨头,创造了百亿营收、千亿市值的辉煌,其发展模式甚至被写入商学院教材。但如今,却因垄断问题被处罚,且在资本运作上饱受争议。

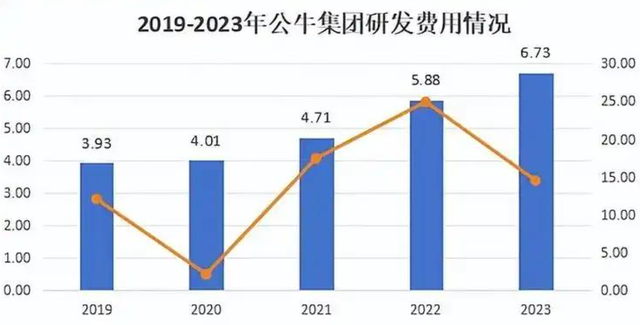

虽然关联交易、分红和减持大多在法律框架内,但也反映出家族企业在财富分配和企业发展上的一些问题。值得注意的是,公牛集团在研发上的投入不断加大,2024年上半年,研发投入达到3.65亿元,增幅高达30.54%,且今年以来已成功注册多项软件著作权,如《阳台光储逆变模块控制软件V1.0》等。这表明公牛集团在技术创新方面正积极探索,试图寻找新的增长点。

未来,公牛集团在失去渠道垄断优势后,面对激烈的市场竞争,如何在技术创新、产品升级和市场拓展上找到新的突破口,能否回归初心,重新赢得消费者的信任,都充满了不确定性。

曾经的屠龙勇士,在铠甲被反垄断法敲打的今天,是就此沉沦,还是能浴火重生,我们拭目以待。或许,这也为其他企业敲响了警钟,在追求商业成功的道路上,要时刻坚守法律底线和商业道德,不忘初心,方得始终。

文字来源:曹小灵比比叨的视频内容