本文陈述内容皆有可靠信源,已赘述该篇文章结尾

移动支付的普及,堪称数字经济时代最为璀璨的成就之一,从线下扫码到线上购物,便捷的支付体验已渗透生活的各个角落。

“先用后付”这一新兴支付模式,凭借“0元下单”“先试后付”等诱人宣传语,迅速赢得众多消费者的青睐。

可在某种程度上,“先用后付”的便捷性或许会沦为一个巨大的陷阱,它会使人在毫无察觉间陷入经济困窘,更甚者会波及个人征信。

01“先用后付”机制的运作

“先体验后购单”,这个概念听起来很简单,顾客可以第一手体验商品,满意了再付钱,这种方式与传统的先结账后取货模式貌似差别不大,但实际操作中却包含了不少精细的陷阱。

有些商家会巧妙地变换说法,比如将“先试后付”包装成更具吸引力的“无需支付,立即下单”,用来勾引那些对网购机制不熟悉的消费者,特别是老年群体。

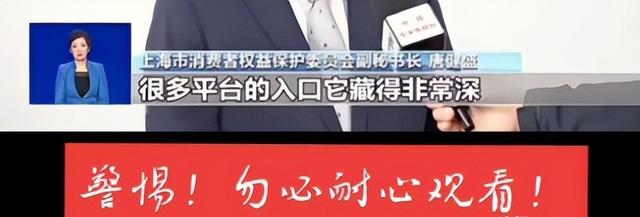

这项服务的激活通常并不繁杂,有时顾客在不经意间,付款环节就默认勾选或自动开启了此项服务。

而当想要取消服务之际,却发觉异常困难。取消选项隐匿难寻,流程繁杂,这对于老年人而言,难度更是有增无减。

更堪忧的是,此项服务常与“免密支付”功能捆绑,这无疑简化了支付流程。

这种便捷性虽然提升了购物体验,但也让消费者更容易失去对消费金额的掌控,尤其是在网络购物环境下,人们对虚拟货币的感知往往不如实体货币强烈,更容易产生冲动消费。

“先用后付”加上“免密支付”,无疑放大了这种风险,对于老年人来说,由于对数字技术的掌握程度有限,更容易在不知不觉中产生巨额消费,最终无力偿还,甚至影响个人征信。

然而很多平台对额度的设定过高,例如有的平台额度高达两万元,这对于消费观念相对保守、收入水平相对较低的老年人来说,这无疑是巨大的诱惑,亦潜藏着极大风险,一旦过度消费且无力偿还,就会面临逾期费用、信用受损等诸多问题。

02高龄用户群体面临的特殊风险

老年人于数字经济时代面临诸多挑战,数字鸿沟便是其一,较之年轻人,老年人在使用智能手机、理解新兴支付方式等方面,劣势颇为明显。

他们更容易被一些看似“优惠”的营销手段所迷惑,也更容易因为操作失误而造成不必要的经济损失。

一些老年人使用的是老年机,屏幕小,反应慢,更容易在不经意间点击到“零元下单”等按钮,从而开通“先用后付”服务,即使意识到自己被扣款,也往往不知道如何关闭该服务,只能任由平台继续扣款。

吴先生的父亲不经意间激活了“先享后付”的购物选项,结果在不长的时间内积累了大量不必要的购物账单,给家庭经济带来了意外的压力。

同样孙老伯在无需购物的情况下,仅仅因为在网上浏览了商品,就被意外地签收了许多包裹,并被要求支付款项。

尽管他一再向客服申请取消此项服务,但问题依旧周而复始,让他倍感烦恼与无奈。

这些事件并非孤立的例子,而是映射出当前“先享后付”机制下普遍存在的问题,一些平台为了追求用户增长和交易量的提升,忽略了对老年用户群体的充分保护,有时甚至利用他们对信息的不了解和操作上的不熟练,诱使他们不知不觉中使用“先享后付”的支付方式。

这种做法不仅侵犯了老年人的合法权益,同时也破坏了市场公平公正的竞争环境,因此加速对“先享后付”模式的监管力度,保护老年用户的权益,已成为刻不容缓的紧迫任务。

03平台责任与消费者权益保障

这种在注册时过于简便、取消时却异常复杂的设计,无疑加大了老年用户潜在的风险。

服务平台需承担企业的社会责任,竭力维护消费者的合法权益,在推广“先体验后付款”之际,应向消费者明晰阐释可能存在的风险与使用须知。比如具体的使用步骤、费用扣款原则、逾期未付的不良后果等,确保消费者在充分了解信息的基础上作出决定。

此外,平台宜简化关闭该项服务的流程,设置易于查找的取消入口,从而使消费者能够灵活地终止服务。

针对老年消费者,平台更应提供人性化的保护措施,比如开发更为简洁明了的界面、提供一对一的客服支持,以及建立更为严密的风险预警系统,以防老年人因不熟悉操作或信息获取不足而遭受无谓的经济损失。[太阳]

参考来源:光明网 默认首选!央视揭露,慎点!