作者 | 深水财经社 纳兰

2025年2月21日,中国医药行业迎来历史性时刻:百济神州(A股代码:688235)以3107亿元市值超越恒瑞医药(600276.SH)。

事实上,百济神州的H股总市值在1月份就已经超越了药明康德,这次终于首次登顶A股“医药一哥”宝座。

目前看,很多人和媒体都在讨论,百济神州和恒瑞的优劣,这更多是从两家企业的竞争来探讨。但是我们认为,百济神州的问鼎的意义,绝不仅仅是一家企业市值超过了另一家企业,而是对于中国整个医药行业都是一个突破,也是一个新的时代。

与此同时,两份重磅行业政策文件的消息也恰逢其时的出现,那就是《关于完善药品价格形成机制的意见》与《关于医保支持创新药高质量发展的若干措施》正在酝酿,这意味着政策将会更加向创新药倾斜,更加激发药企投入创新药研发的积极性。

一、百济神州的“泽布替尼效应”

一、百济神州的“泽布替尼效应”2025年2月21日,百济神州A股单日大涨8.21%,市值突破3107亿,最终以27亿元的微弱优势超越传统巨头恒瑞医药,成为“医药一哥”。百济神州的逆袭,核心在于其创新药商业化能力的突破。

百济神州成立于2010年,是国内首家在美国纳斯达克、港交所与上交所三地上市的生物医药公司。自成立以来,百济神州便专注于创新药的开发与商业化,通过“创新+全球化”模式,成功撬动了国际市场。

百济神州选择了一条高投入、高风险的路径:自主管理全球临床试验,而非依赖CRO企业。例如,泽布替尼在美欧市场的成功,源于其针对当地患者设计的差异化方案和自主数据平台。这种“重资产”模式虽短期拖累利润,却构建了长期竞争壁垒。截至2024年,其研发管线覆盖血液瘤、实体瘤等70余个临床前项目。

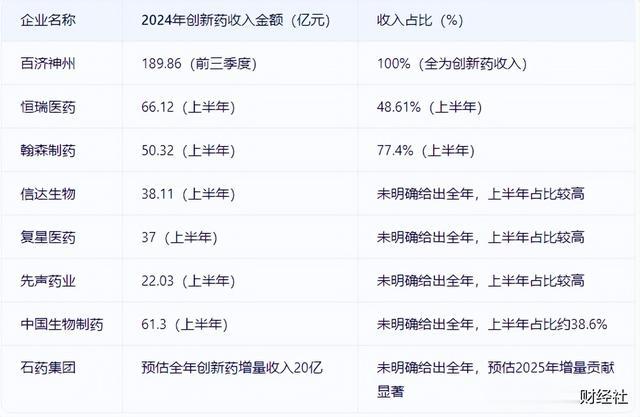

2024年前三季度,其总营收达191.36亿元,同比增长48.6%,其中创新药收入占比100%。尽管百济神州尚未实现年度盈利(2021—2023年累计亏损301亿元),但其2025年预计经营利润转正的信号,成为市值跃升的催化剂。

让百济神州声名鹊起的“神药”就是泽布替尼,它是全球首款头对头击败强生伊布替尼的BTK抑制剂。2024年,泽布替尼在美国慢性淋巴细胞白血病(CLL)市场占有率飙升至60%,全球销售额突破18.2亿美元(约129亿元),占公司总营收近70%。

相比之下,目前国内大部分药企得创新药占比都不足30%,而更多的药企主要靠仿制药打天下。

二、中国药企看到了希望之光百济神州“十亿美元分子”不仅验证了中国药企的研发实力,更通过自建全球化销售体系,打破了国产药“出海难”的魔咒。

但是我们认为,百济神州的初战告捷,并不仅仅是他们自身的胜利,更是给广大国产药企打了样,在国际化和新药研发上屡遭挫折的药企,从百济神州上面看到了希望。

首先,百济神州的成功只是他们的一小步,客观来看,他们对于单一产品的依赖度过高,还需要在更多管线上开花结果,才能形成综合竞争能力。

其次,即便百济神州的成功,但是从国内医药行业来说,绝不能仅仅只有一个百济神州,还需要涌现更多“百济神州”,来壮大中国医药整体实力,更重要的是营造创新药研发转化的气氛。

但是这个目标是需要时间的,需要看到,我们医药原创研发的时间并不长,而且长期以来躺在仿制药的舒适区里,想一夜之间变成创新药强国,这未免有点脱离现实。

但是需要看到,国内药企在创新药上的投入正在加码,甚至是有点疯狂。

和百济神州的单点突破不同,恒瑞医药是多点开花,自2021年起,对研发的投入都保持在60亿元以上,2023年占营收比重高达27%。而且恒瑞的产品管线线较为庞大,要支撑如此庞大管线,自然需要更多投入。这可能也是恒瑞谋求港股上市的原因之一。

另一家头部药企复星医药2023年研发费用超过50亿,占营收比重约为17.1%,超85%~90%的资金涌入创新药业务领域,抗肿瘤产品研发占比近50%。石药集团研发费用为48.3亿,占营收比重约18.8%,其对创新药物的研发投入几乎稳居TOP5,中国生物制药研发费用约47亿,占比约18%,其中创新药及生物药的研发投入占比超过77%,聚焦肿瘤、肝病、呼吸系统、外科/镇痛四大治疗领域的创新药物开发。

这次百济神州的逆袭,正是说明资本市场对创新药企的估值逻辑,已从“烧钱换管线”转向“销售兑现能力”。

三、创新生态正在成型百济神州能够破壳而出,其实也是近年国内医药行业疯狂投入的结果,究竟谁能跑出来,既需要实力,也需要运气。而从投资者的角度来说,更多是拼概率,那就是肯定有其中一家或几家能跑出来。

医药行业历来被认为是暴利行业,也是现金牛奶,但是集采政策的出台,让他们无法再在舒适区度日,必须拿出真功夫,否则就会被资本市场抛弃。

有些药企虽保持盈利,但其“仿创结合”模式下的增长预期已经被市场重新定价。两者的市值差距,本质上是投资者对“全球化创新药企”与“本土转型药企”的投票。

而泽布替尼的成功则验证了本土药企在全球市场开发“同类最优”药物的可行性,将推动更多企业放弃“fast-follow”(快速跟随)策略,转向高风险高回报的原创性研究。

目前看,国内药企的创新药收入比例已经在提高,但是大部分 创新药企的痛点不仅仅是研发,还有商业化和国际化,海外市场开拓仍以权益授权为主,自建商业化能力不足。

如根据国际知名咨询机构Citeline的数据,2023年恒瑞抗肿瘤、免疫、心血管等领域147条管线,数量居全球药企第八,近年在新药出海方面动作频频。2024年公司将GLP-1药物授权给美国Kailera公司,并取得19.9%股权。

恒瑞医药的“NewCo模式”(通过授权+股权合作成立海外公司)和百济神州的自主商业化形成对比,反映出不同企业根据自身资源选择的差异化路径。

未来,药企需平衡短期收益(如授权首付款)与长期控制权(如自建销售团队)。恒瑞若能在GLP-1、ADC领域推出首个国产FIC(First-in-class)药物,并加速海外临床,有望重夺估值优势。其2026年创新药收入目标200亿元,虽与百济当前水平相当,但多元管线可能提供更可持续的增长。

四、从集采寒冬到创新春天近日,一份《关于完善药品价格形成机制的意见(征求意见稿)》在业内流传开来。这份文件旨在优化药品价格形成机制,支持创新药发展。其核心内容包括:

创新药定价机制:文件提出了“价格分层+首发价格+价格保护”的方法,对源头创新的激励被行业人士视为重大利好。此外,还设立了创新药产业投资基金,允许商业保险公司牵头设立或明确现有投资基金对创新药产业重点投资。

多元支付政策:文件提到允许职工医保个人账户购买覆盖高水平创新药的保险产品,以及允许事业单位使用财政资金购买商业保险。这将推动创新药的多元支付政策落地,为创新药企业提供更多的资金支持。

对商业保险的支持:文件规定,涉创新药权益类投资规模达到上季度末总资产5%的商业保险公司可视为创新支持型商业保险公司,并享受税收政策优惠、大病保险承办等支持政策。这将进一步激发商业保险公司对创新药产业的投资热情。

另一份文件《关于医保支持创新药高质量发展的若干措施(第二轮征求意见稿)》则更加聚焦于医保对创新药的支持。其核心内容包括:

设立丙类目录:文件提出设立丙类目录专用于高价创新药,由医保与商保协商定价。这将为高价创新药提供更多的市场准入机会和支付保障。

缩短评审周期:创新药企业在新药申请(NDA)后可提前与医保部门沟通目录准入细节,缩短评审周期。这将加快创新药进入医保目录的进程,提高患者的可及性。

支持创新药研发:文件还提到利用医保大数据分析疾病谱和临床需求,指导研发方向;对临床数据不足的创新药,通过真实世界研究(RWE)替代部分传统临床试验数据。这将为创新药研发提供更加精准和高效的支持。

在今年春节前,集采一度陷入舆论漩涡,导致医保部门不得不频频出来澄清,其核心就是集采导致药价太过便宜可能会影响药品质量。

虽然医保部门是绝对不愿意背这个锅的,但此后对于集采和医保报销进行的修正,很明显是释放出支持药企研发创新的信号。

第十批集采中,3分钱的阿司匹林引发争议,但我们认为,仿制药利润挤压已近尾声,目前大部分药企的集采效应已经过去。恒瑞等企业通过淘汰低竞争力管线,将资源向创新药倾斜。而百济等纯创新药企则避开集采冲击,直接参与全球竞争。

近日高盛的报告就指出,2025—2026年将是中国生物科技企业的盈利拐点。投资者更青睐具备全球化能力的创新药企,而非依赖本土市场的传统龙头。

百济神州的登顶,标志着中国医药行业从“仿制红利”迈向“创新红利”的新阶段。而恒瑞医药的转型挣扎,则是传统巨头在时代浪潮中必经的阵痛。

随着政策支持力度加大、集采影响淡化,以及AI等新技术赋能研发,中国药企正站在全球医药创新的前沿。未来十年,谁能在FIC药物研发、全球化布局中抢占先机,谁就能真正定义“医药一哥”的内涵。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)