根据洛图科技(RUNTO)最新发布的《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》报告数据显示,2024年上半年,中国学习平板市场的全渠道销量达257.9万台,同比2023年增长23.4%。

上半年的增长并不意外,事实上近两年,学习平板市场始终保持着高增速。长期增长的原因主要来源于教培企业转型硬件领域的效果逐步显现,科技企业大模型技术落地硬件的初步验证,以及市场对优质教育资源的刚性需求持续释放。

渠道:新兴电商涨势迅猛,线下掀起AI智习室新模式

从渠道分布来看,线上市场是销售的主力,并且占比正在扩大。根据洛图科技(RUNTO)线上数据显示,2024年上半年,中国学习平板线上市场零售量达167.7万台,在全渠道中的占比达到65%,销量同比涨幅为62.9%。

传统电商和新兴电商销量实现同步增长,新兴电商的增速尤为显著。2024年上半年,新兴电商在线上市场中的销量占比达到62.6%,在直播带货等模式推动下,销量同比涨幅高达113%。抖音仍然是销量贡献最高的渠道,占据线上销量的46.2%。

2023H1-2024H1 中国学习平板市场分渠道销量

与此形成鲜明对比的,是线下渠道的萎缩,市场占比由2023年上半年的53%下滑至2024年上半年的35%。线下分销原本是学习平板销售的传统渠道,但随着近些年互联网企业、科技企业入局学习平板市场,在线营销大战开展的如火如荼,线下渠道日渐式微。不过,近期AI智习室模式的火热,正在掀起线下渠道发展的新风尚。

在AI智习室中,学生可通过学习平板进行线上录播自学,同时有伴学师提供线下伴学服务,形成服务闭环。AI智习室主打下沉市场,可帮助企业拓展低线城市用户。其具有实体空间的优势,可作为体验中心促进销售,也可充分利用教培机构的线下门店和校区。尽管从目前的市场推动来看,AI智习室带来的学习平板销量仍未起势,但更加高效、低成本、相对合规的商业模式已引得各企业开始积极探索。

价格:线上均价上涨15%,6000元以上产品占比16%

根据洛图科技(RUNTO)线上数据显示,2024年上半年,学习平板的线上零售均价为3176元,同比上涨15%,成为如今低迷的大环境下为数不多实现价格上涨的消费电子产品,这一定程度上源于教育资源质量和硬件科技含量的提升,也折射了电子教育市场的供求关系。

分价格段来看,高价位产品的占比提高明显。6000元以上的产品销量份额达到16.3%,较去年同期上涨9.3个百分点,主要来自于学而思和科大讯飞的品牌贡献,这说明家长是愿意为高品质、创新功能的产品买单的。

此外,2000-2999 元的中等价位产品占比也大涨了17.4个百分点,达到22.9%,这个价格范围内的代表机型是作业帮T20 Pro和小度K16。

2023H1-2024H1 中国学习平板线上市场价格段变化

数据来源:洛图科技(RUNTO)线上数据,单位:%

品牌:教培类企业占据主导位,学而思与猿辅导分列销额和销量榜首

在学习平板行业有限的发展过程中,市场引领者经历了从传统电教品牌到科技企业再到教培企业的转变。

学习平板最先由步步高等传统电教企业推出,在广泛的分销网络推广下,快速进行了市场普及和教育。之后,科大讯飞、小度等科技企业对学习平板产品推陈出新,在疫情催化的在线网课需求下,一段时间内,学习平板的科技成分、家长监管、大屏护眼等属性成为引领市场发展的关键。

“双减”落地后,学生和家长对于教育资源的刚需爆发,优质教育资源成为学习平板产品的差异化核心竞争力。此时,学而思、小猿等教培企业入局,通过学习平板这一载体,发挥多年教研资源积累的优势,对市场需求进行了有效承接。

根据洛图科技(RUNTO)线上数据显示,2024年上半年销量和销额的TOP10品牌中,学而思、猿辅导、作业帮等教培类企业占据了主导位。

2024H1 中国学习平板线上市场TOP10品牌份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

具体来看,学而思以6000+高价位产品为主,位居销额排行榜的第一。猿辅导的学练机维持爆款态势,占据销量榜首、销额第二的位置。作业帮销量上升明显,以1000-1999价格段产品为主进行重点布局和推广,上半年在快手和抖音销量提升明显。清北道远首次进入销额前十,聚焦于6000元以上的高价位产品,以高中同步课为核心,借助抖音平台迅速起量。

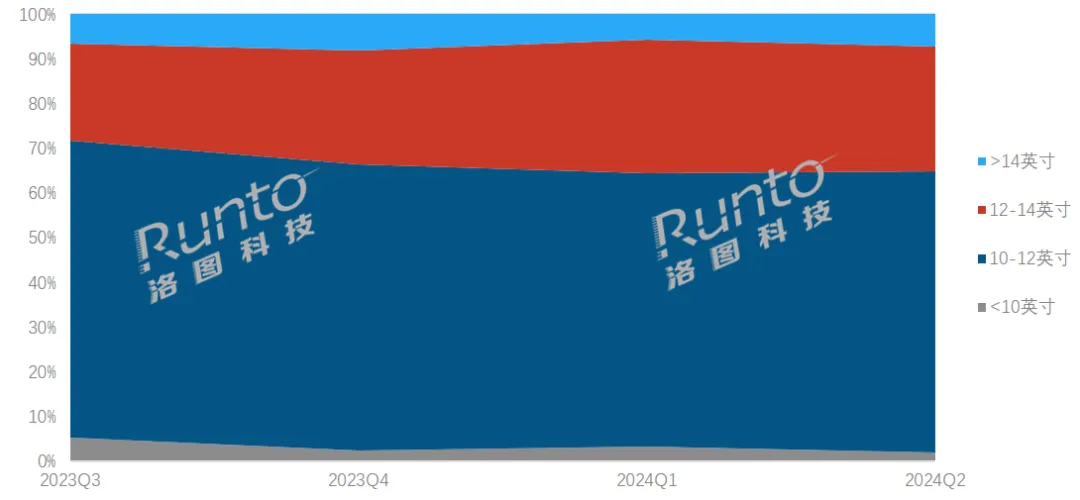

产品:显示大屏化、健康化;AI个性化

根据洛图科技(RUNTO)线上监测数据显示,从2023年第三季度至2024年第二季度,在传统电商市场,10英寸以下的小屏占比从5.3%降至2.0%;10-12英寸仍是主流尺寸,但占比从66.5%降至62.8%。

与此同时,12-14英寸屏幕的占比从21.6%提升至28%,14英寸以上屏幕占比从6.7%提升至7.2%。

更大的屏幕意味着更高的信息输出效率,进而可能带来更好的学习和用眼体验。尽管大屏可能牺牲了部分便携性,但仍然越来越受到用户和品牌商的青睐。

2023Q3-2024Q2 中国学习平板线上市场分屏幕尺寸销量结构

根据洛图科技(RUNTO)早前联合中关村在线、CVC威凯检测等机构联合发布的《2024年度显示设备护眼趋势报告》,中国青少年近视发病率是世界上最高的国家之一,且呈现“低龄化、重度化、快速化”的发展趋势。当前的屏幕显示技术正致力于解决这一难题,尤其对于学生高频、长时间使用的学习平板产品而言,显示技术的健康化至关重要。

根据洛图科技(RUNTO)线上监测数据显示,从2023年第三季度至2024年第二季度,LCD屏幕的搭载率从93.5%下降至82.0%,ePaper(电子纸)屏幕的搭载率从6.5%提升至18.0%,而OLED屏幕的占比几乎可以忽略不计。整体来看,无蓝光、低频闪、防眩光的护眼屏幕更受消费者关注。

2023Q3-2024Q2 中国学习平板线上市场分屏幕类型销量结构

在大屏、护眼等基础配置拉齐后,学习平板的竞争点从硬件和工具标准化走向教育专业化,AI因材施教成学习平板的重要卖点。AI大模型具有海量数据支持下的教学资源优势、自然语言对话的人机交互优势、一对一教学的因材施教优势,与教育领域有着天然的契合性。小猿、学而思、小度、科大讯飞、希沃、作业帮等主流品牌均已推出了与大模型结合的学习平板产品。

对于学生和家长而言,AI大模型技术可高效提升知识点查漏补缺的能力,帮助学生做更少的题发现更多的问题,提升学习效率;也可借助内容生成的优势,定制个人专属学习计划,并提供综合素养提升、情感陪伴等垂直场景服务。

对于企业而言,搭载教育大模型是提升硬件单价实现溢价的重要方式,但需要注意发挥多硬件数据生态的协同效应。

预测:2024年中国学习平板全渠道销量将达586万台,同比增长24%

放眼全年,中国学习平板市场仍将保持较快的增长速度。洛图科技(RUNTO)预测,2024年全年中国学习平板的全渠道销量将达586.1万台,同比增长24.2%。

三个方面的因素将在接下来对市场规模的稳步增长提高提供支撑。政策端,国务院7月份发布的《关于促进服务消费高质量发展的意见》提出:“激发教育和培训消费,尤其是数字教育新模式的发展“,将催化教育类硬件消费和行业热度。从企业端来看,学习平板品牌商对行业发展拥有着极大的乐观态度,产品和营销动作保持高频。而用户端方面,学习平板在C端市场的渗透率仍然较低,具备了爆炸性的空间前景。

洛图科技(RUNTO)《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》报告包含学习平板市场的零售量规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。