短期偿债能力比率:

包括流动比率(流动资产 / 流动负债)、速动比率(速动资产 / 流动负债,速动资产 = 流动资产- 存货等)、现金比率(货币资金 / 流动负债)等。这些比率可以帮助分析企业用流动资产偿还短期债务的能力.

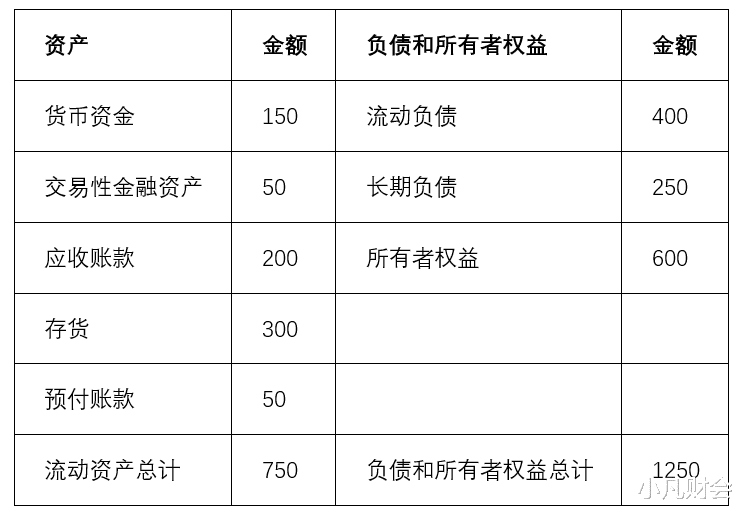

ABC制造企业资产负债表(部分)

期初数据(单位:万元)

期末数据(单位:万元)

流动比率分析

计算方法

流动比率=流动资产÷流动负债

期初流动比率= 600÷300=2

期末流动比率= 750÷400=1.875

结果分析

从期初到期末,流动比率从2下降到1.875。虽然期末流动比率仍处于较为合理的范围,但下降趋势需要引起关注。这可能是由于流动负债的增长速度((400 - 300)÷300×100% ≈ 33.3%)快于流动资产的增长速度((750-600)÷600×100% = 25%)。

企业在期末时,每1元流动负债有1.875元流动资产作为保障,仍然有一定的短期偿债能力。不过,相比期初,流动资产对流动负债的覆盖程度略有降低。这可能是因为企业扩大了生产规模或增加了短期融资,导致流动负债增加较多。

如果这种趋势继续下去,可能会影响企业的短期偿债安全边际,企业需要关注流动资产的质量和流动性,确保能够有效应对短期债务。

速动比率分析

计算方法

速动比率=(货币资金+交易性金融资产+应收账款)÷流动负债

期初速动资产= 100 + 30 + 180 = 310 (万元)

期初速动比率= 310÷300 ≈ 1.03

期末速动资产= 150 + 50 + 200 = 400 (万元)

期末速动比率= 400÷400 = 1

结果分析

期初速动比率为1.03,略高于1,说明企业在期初时,不考虑存货的情况下,速动资产能够较好地覆盖流动负债,短期偿债能力较强。

期末速动比率为1,仍然处于合理水平,但较期初有所下降。这主要是因为流动负债的增加幅度大于速动资产的增加幅度。企业需要注意应收账款的回收情况,因为应收账款在速动资产中占比较大,如果应收账款出现逾期或坏账,可能会对速动比率产生不利影响,进而影响短期偿债能力。

现金比率分析

计算方法

现金比率=(货币资金+交易性金融资产)÷流动负债

期初现金比率= (100 + 30)÷300 ≈ 0.43

期末现金比率= (150 + 50)÷400 = 0.5

结果分析

从期初的0.43提高到期末的0.5,企业的现金比率有所上升。这表明企业直接用现金类资产偿还流动负债的能力增强。每1元流动负债对应的现金类资产从0.43元增加到0.5元,说明企业在现金储备方面有所改善。

不过,0.5的现金比率也不算很高,企业可能还需要依赖其他流动资产的变现来偿还债务。企业可以根据自身的经营情况和风险偏好,适当调整现金储备策略,以平衡资金的使用效率和短期偿债风险。