⭐文末研究汇总 | 我们专注新三板、北交所研究10年🏆

⭐文末研究汇总 | 我们专注新三板、北交所研究10年🏆

分析师:诸海滨 S0790522080007

特种合金“小巨人”

耐蚀软磁合金新能源汽车空间大

#特种合金“小巨人”,国内耐蚀软磁合金行业领航者

金则利为国家级专精特新“小巨人”企业,公司专注特种合金产品的生产、研发和销售,通过二十多年来在小断面水平连铸生产特种合金领域的生产技术经验和研发。产品广泛应用于制冷、汽车、小家电、流体控制及气动控制等领域,具体用于电磁阀、气动阀与电磁泵等自动化控制器产品,并已延伸至新能源汽车热管理系统等新领域,下游应用广泛。2022年,公司进入国家知识产权局知识产权优势企业、湖南省省级企业技术中心名单。核心业务耐蚀软磁合金为四类产品中的主要收入来源,营收占比58.42%。金则利2022年实现营收2.74亿元,三年CAGR为28%,归母净利润3,415.01万元,毛利率/净利率分别为24.97%/12.00%。

#特钢依托政策支持内需拉动发展提速,下游新能源领域前景广阔

在全球产业竞争格局重大调整的宏观背景下,我国陆续发布相关产业政策,加快新材料产业的发展,支撑产业升级。随着新能源汽车的普及,电池逐渐取代传统发动机,使得电池热管理系统成为重要组成部分,而这一系统的关键组件之一是电磁阀。中国新能源汽车市场的渗透率已提升至29.6%,全球销量占比超过60%。新能源乘用车的产量迅速增长,2023年1-10月,产量已达到699.8万辆。新能源领域的前景十分广阔,市场需求量快速增长,市场空间较大。在国内竞争格局中,公司耐蚀软磁合金在制冷领域处于领先地位,公司是国内制冷行业电磁阀用静铁芯材料极少数供应商,市场份额较为稳定。

#重视研发创新投入,业务延伸至新能源汽车热管理系统等新领域

金则利经多年自主研发,已形成了小断面水平连铸耐蚀软磁合金棒材的生产工艺等具有自主知识产权的核心技术,公司的核心产品通过采用类真空熔炼水平连铸短流程生产技术,替代了传统的真空熔炼方法,该生产工艺技术为国内首创。公司及子公司拥有已获授权专利29项。公司以自主研发为主,重视技术研发工作,2023H1研发费用达845.3万元,占营收7.49%,研发人员40人,占比10.78%。2022年公司耐蚀软磁合金在制冷领域的国内市场占有率为29.58%。公司新能源汽车应用领域收入稳定增长,2022年公司耐蚀软磁合金在新能源汽车热管理系统领域的国内市场占有率为31.89%,市场空间广阔。目前公司正积极布局氢能源汽车领域。

#金则利同行可比公司PE2022均值为57.3X

金则利专注于特种合金行业,通过二十多年来在小断面水平连铸生产特种合金领域的生产技术经验和研发成果积累,部分产品主要性能指标已达到国内外先进水平。产品广泛应用于制冷、汽车、小家电、流体控制及气动控制等领域,具体用于电磁阀、气动阀与电磁泵等自动化控制器产品。考虑到公司技术及品牌优势,金则利同行可比公司PE2022均值为57.3X,建议关注。

#风险提示:业绩下滑风险、原材料价格大幅上涨、新股破发风险

【目录】

1、 公司概况:特种合金“小巨人”,耐蚀软磁合金营收占比58%

1.1、 历史沿革:公司深耕水平连铸生产特种合金领域二十载

1.2、 主营业务:耐蚀软磁合金为公司主要产品,2022年营收占比58.42%

1.3、 财务指标:2022年营收增长至2.74亿元,3年营收CAGR为28%

2、 行业分析:政策支持行业提速,下游应用领域广泛

2.1、 产业:特钢依托政策支持内需拉动,发展空间较大

2.2、 格局:我国耐蚀软磁合金市场规模小,高温合金用量40%依赖进口

2.3、 趋势:下游应用于制冷、汽车等五大领域,新能源领域前景广阔

3、 公司亮点:2022年新能源汽车领域收入占比20.7%

3.1、 技术研发:重视研发创新投入,2022年研发费率达7.49%

3.2、 公司业务:积极布局新能源汽车新领域,2022年收入占比20.7%

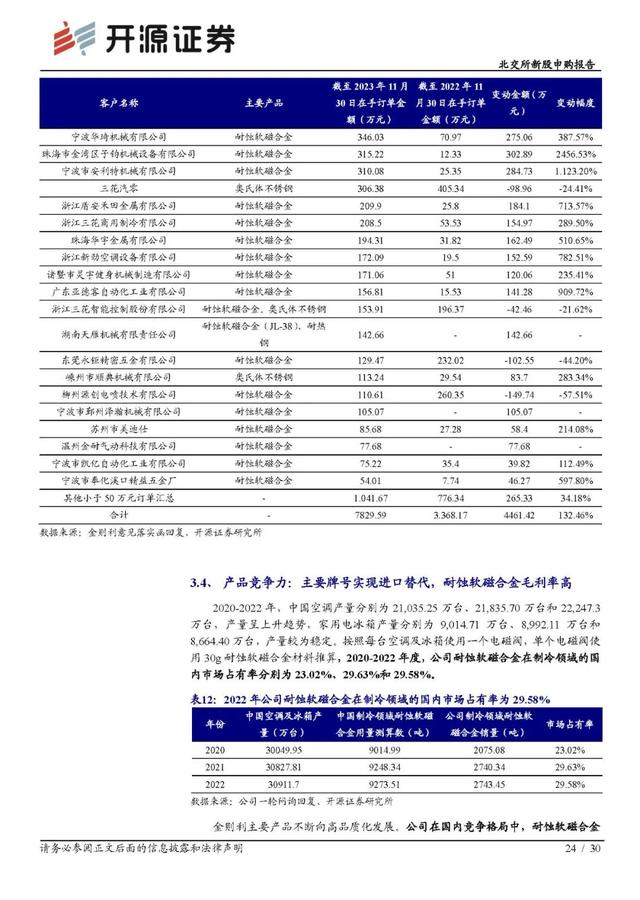

3.3、 客户结构:客户群体优质,2023年11月主要客户的订单金额为4,766.8万元

3.4、 产品竞争力:主要牌号实现进口替代,耐蚀软磁合金毛利率高

4、 公司估值:同行可比公司PE2022均值为57.3X

5、 风险提示

💴💴💴

【阅读原文】👇内容详见完整报告

1、公司概况:特种合金“小巨人”,耐蚀软磁合金营收占比58%

1.1、历史沿革:公司深耕水平连铸生产特种合金领域二十载

金则利成立于1999年,是一家主要从事耐蚀软磁合金、耐热钢、高温合金等特种合金产品的研发、生产、销售的高新技术企业。公司自设立以来一直专注于特种合金行业,有着二十多年来在小断面水平连铸生产特种合金领域的生产技术经验。

金则利主要股权结构显示,截至2023年6月30日,长林工贸为最大股东,实际控制人为钟长林和钟晟华父女二人,直接和间接支配公司合计49.27%的股份表决权,能够对公司股东大会决议产生重大影响。

1.2、主营业务:耐蚀软磁合金为公司主要产品,2022年营收占比58.42%

金则利主营业务主要为耐蚀软磁合金、耐热钢、高温合金三种特种合金产品。公司生产的耐蚀软磁合金包括软磁合金和硅钢两大类,软磁合金为公司主要产品,按其不同用途分为易焊接用、易切削用与易冷镦用,硅钢销量较少;公司生产的耐热钢包括奥氏体耐热钢和马氏体耐热钢两大类;公司生产的高温合金主要为变形高温合金;公司生产的奥氏体不锈钢主要为SUS300系列产品。

2022年,耐蚀软磁合金营收达到15844.89万元,为四类产品中的主要收入来源,同比增长8.15%,占主营业务的58.42%;耐热钢营收为3910.91万元,同比增长17.98%,占主营业务的14.42%;奥氏体不锈钢2022年营收为3663.56万元,同比增长49.98%,占主营业务的13.51%;高温合金营收为2937.16万元,同比增长55.07%,占主营业务的10.83%。

金则利核心业务主要集中在耐蚀软磁合金,2020-2023H1,销售占比分别为64.90%,63.40%,58.42%,56.62%,虽然占比有所下降,但依然是公司的营收核心。奥氏体不锈钢作为新晋的业务板块,2020-2022年销售占比为4.16%,10.57%,13.51%,整体呈上升趋势。耐热钢行业随着我国汽车工业的发展不断扩张,随着耐热钢在高温应用场景中的应用增加和市场份额提升,2023H1该项销售占比从2020年17.12%提升至19.81%。

公司产品主要应用于制冷、汽车、小家电、流体控制及气动控制等领域,具体用于电磁阀、气动阀与电磁泵等自动化控制器产品,并已延伸至新能源汽车热管理系统等新领域。

1.3、财务指标:2022年营收增长至2.74亿元,3年营收CAGR为28%

金则利2022年实现营收2.74亿元(+17.41%),2020-2022年3年CAGR为28%。从产品结构看,耐蚀软磁合金销售收入占比维持稳定,耐热钢与高温合金销售收入占比提高,核心业务耐蚀软磁合金营收增长稳健,三年营收CAGR达18%。

2023年1月份以来,新能源汽车领域市场竞争加剧,三花智控子公司三花汽零相关产品工艺、标准发生改变,引入其他供应商。公司2023年度(预测)向三花智控销售收入较2022年同期减少3,713.05万元,降幅44.19%,主要为三花汽零在新能源汽车领域产品方面合作发生较大波动。

2023年10月,金则利开发了其他老客户在新能源汽车领域的新需求,与怀集登月在新能源汽车领域取得合作,开始向怀集登月销售新能源汽车领域用耐蚀软磁合金产品,减少了向三花汽零销售收入下滑的不利影响。2020-2023年,金则利向怀集登月的销售额分别为4,011.98万元、4,981.62万元、6,734.43万元和6,594.56万元(预测数),为公司第一大客户,整体呈增长趋势,公司预测2023年与2022年总体基本持平。

金则利通过自主研发和优化生产工艺,提升产品竞争力,有效满足终端行业如制冷、汽车等领域的需求,逐步实现进口替代。2022年综合毛利率达24.97%,其中核心业务耐蚀软磁合金毛利率为29.29%。2023年上半年原材料价格上涨导致公司产品生产成本上涨,毛利率下降、新能源汽车领域营业收入下降。随着主要原材料市场价格的回落,原材料成本增加的不利因素已经消除;公司通过稳固老客户,并推出新产品、开发新客户,下滑幅度收窄,逐步消除了新源能汽车领域营业收入下降的不利因素。

2022年归母净利润为3,415.01万元(+12%),净利率为12%。为应对终端行业需求变化,金则利在研发、销售、生产等方面持续投入,增强产品的市场竞争力。同时,公司积极优化销售策略和成本控制措施,在保持营收增长的同时提升净利润水平。

2019-2022年,金则利期间费率从15.6%降至11.6%。公司研发费率显著增长,2019年-2023H1,从4.11%提升至7.49%。财务费率保持较低水平,管理费率逐年下降,营运能力向好。

👏感谢您的阅读,欢迎交流

往期

精选

关注我们 了解更多

最新研报

1

禾昌聚合:业绩预告超预期,新增小米汽车、零跑等新能源品牌客户(832089.BJ)

2

欧普泰:AI云新品发布会加速新业态布局,AI大模型赋能检测+运维

3

【深度】无锡晶海:氨基酸“小巨人”出海,扩产高附加值药品及保健化妆品(836547.BJ)

更多精彩内容

☞北证50:创远信科 |民士达 | 鼎智科技 | 安达科技 | 康普化学 | 曙光数创 | 华岭股份 | 海能技术 | 硅烷科技 | 恒进感应 | 奥迪威 | 邦德股份 | 骏创科技 | 凯德石英 | 吉冈精密 | 禾昌聚合 | 吉林碳谷 | 同力股份 | 德源药业 | 同惠电子 | 颖泰生物 | 富士达 | 艾融软件 | 球冠电缆

☞优质个股:无锡晶海 | 克莱特 | 富恒新材 | 广脉科技 | 天力复合 | 民士达 | 华密新材 | 易实精密 | 华洋赛车 | 武汉蓝电 | 科润智控 | 天铭科技 | 方大新材 | 基康仪器 | 三祥科技 | 方盛股份 | 科达自控 | 宁新新材 | 路斯股份 | 中科美菱 | 朱老六 | 新芝生物 | 威贸电子 | 天润科技 | 欧福蛋业 | 一致魔芋 | 佳先股份 | 迅安科技 | 欧普泰 | 太湖雪 | 瑞奇智造 | 骑士乳业 | 利通科技 | 青矩技术 | 天罡股份 | 天马新材 | 晟楠科技 | 柏星龙 | 康比特

☞专题策略: 恒生A股专精特新50指数 | 沐光而行 | 高质量扩容 | 改革 | 赛道 | 盘点 | 稀缺性 | 投什么 | 成长之花 | 经验借鉴 | 向阳而生 | 指数 |回购 |上市路径

☞产业链:乘用车 | 食品 | 机器人 | 消费电子 | 卫星互联网 | AIGC | 半导体 | 新能源车 | 改性塑料

☞新三板:华电光大 | 东风机电 | 本源环境| 鹏盾能源 | 阳光精机 | 蓝耘科技 | 圣兆药物

六大持续跟踪系列:定期更新

北交所观察

热点回顾、事件前瞻,汇总市场、上市、审核表现,每周日更新

科技新产业跟踪

北交所科新总量、行业、动态、公告,每周更新

北交所后备军

受理公司择优,提前把握机会,每周更新

晨听北交所

新闻、公告、市场特点,每日更新

异动北交所

龙虎榜热钱,每日更新

科学仪器双周谈

生命科学、电子测量、电池测试,全产业链图景,每两周更新

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

所获荣誉

👉2023年新财富最佳北交所公司研究团队第一

👉2016-2022年水晶球奖北交所最佳分析师公募榜/总榜 双第一

👉2016-2017年金牛奖新三板研究第一名

👉2015-2016年新财富最佳新三板研究第一名