这是「岩松观点」第1894篇原创文章

长坡厚雪系列第32篇分析文章

一、亮剑2025,老白马重回巅峰?

上周末,海正药业公布了2024年年报,交出一份不错的业绩。2024年实现营业收入97.87亿元,同比下降5.65%,归母净利润达6.01亿元,经营性现金流21.15亿,扭亏为盈的同时还创下了历史最高水平。

海正药业曾经比恒瑞还风光,公司独创的“海正模式”代表了中国医药崛起的一段历史。沉寂经过多年后,业绩再创下历史新高,吸引了知名私募高毅资产调研,申万研究所、国金证券、博时基金等近50家机构的代表参加了公司年度投资者交流会。

海正今年提出“亮剑2025,打赢三大战役”目标,实施“强力复苏”战略!大有2025年涅槃重生的豪情壮志。

海正真的翻身了吗?该怎么重估海正?今天就从财务健康度、历史发展过程、目前业务发展情况,以及2025年预期增长点等多个方面,逐一分析。

医药是我们接下来长期重大看的方向,还有大批的好公司等着我们去研究和挖掘,我希望大家不要把文章仅仅当成海正的分析,而是希望大家学会一套分析公司综合情况的思维和方法。这样不管是面对市场波动,还是自己做个股研究都能游刃有余。

二、财务和估值情况

从财务上看,公司资产结构确实有所改善,资产负债率从60%多下降到24年46%。

公司之前每年的利润也就4个亿,财务费用最高却有5亿多,光给银行打工了。24年已经下降到1.3亿,财务负担大幅减小。另外,营销费用率也逐年下降,管理费用随产能恢复下降,研发费用2024年下降是因为砍掉了一些低效的研发,2025年会重新增长。

公司存货和应收项目占比约22%,已回归正常。目前账上有现金15亿,短期借款有21.6亿,流动比例只有0.92,速动比率也只有0.59,说明公司有流动性不足的风险。

虽然毛利率、净利率有所恢复,营运能力改善的却不明显,营业周期和存货周转天数比23年小幅增加,应收账款周转天数相当于22年的水平。但只要公司业绩能持续转好,这些问题都不会是大问题。

从估值上看,公司目前市值110亿,18.5倍市盈率。这个估值对于一家医药公司来说还可以;对于一家长期的没有成长性的公司来说,那我还不如选高股息的银行股;但是如果你觉得公司要业绩反转,重新增长,那这个估值就低了。所以关键要看你怎么定义公司的未来。

海正药业今年能反转了吗?你先别激动,公司这种想要复苏的情况在2019年也有过,我们先看看上一次是什么情况。

三、比肩恒瑞的十倍白马

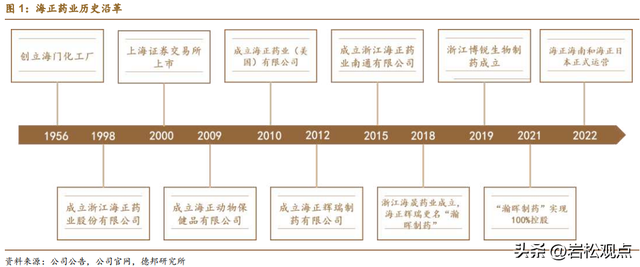

海正药业成立于1956年,作为老牌药企,曾是与恒瑞医药比肩的存在。

1992年,海正药业的妥布霉素通过了FDA验收,公司从此崛起,开始在高端市场打破跨国药企在制剂领域的垄断地位,实现了由原料药向制剂的跨越,产品销往包括欧美在内的全球30多个国家,赚的金银满钵,“海正模式”名声大噪。

2000年7月,海正药业A股上市,当年营收5.18亿,净利润5100万;同年10月,恒瑞医药也在上交所上市,收入4.85亿,净利润6527万,在接下来的4年,两者业绩不相伯仲,海正略占上风。2003到2010年期间,海正和恒瑞股价大涨10倍,成为市场公认的“大白马”,相信老股民们应该是有印象的。

两家公司的分道扬镳从2005年开始,当时国内化学原料药行业进入微利时代,私企和国企的差异就表现出来了,恒瑞主动转型创新药,专注于抗肿瘤、麻醉领域,业绩开始起飞;海正也想转型,但管理不善、产品线铺得太多,尾大不掉,陆续遭受“限抗令”、FDA、欧盟禁入、辉瑞撤资等系列打击后,一度沦落到卖资产,和靠政府补助度日。

时至今日,恒瑞市值早已超3000亿,成为国内药企标杆,而海正市值仅仅100亿。这也是我的五部分析法里专门增加了实控人分析的原因。

昙花一现的复苏

连亏4年后,海正的灵魂人物,老董事长白骅在2018年末辞职。新领导层一上来就提出了“聚焦、瘦身、优化”战略,砍掉落后的研发、计提坏账、卖掉该卖的,管理层大换血!2019年计提了17亿的资产减值报告:4.12亿的研发费用化处理,计提了1.02亿无形资产减值损失、9.41亿在建工程及固定资产减值损失、2.74亿货跌价损失。

财务大洗澡后,海正药业轻装上阵,2020年利润大幅恢复到了4.17亿。即使公司2倍溢价收购之前放弃起购的瀚晖制药而被质广泛疑,但不影响市场对公司反转的看好。

2021、2022年公司还能维持4亿+的利润水平,好景不长,2023年公司再次亏损,营收下滑至103.7亿,2024年跌破100亿,回到十年前水平。公司解释是制剂业务受全国集采丢标影响,氨氯地平阿托伐他汀钙片(多达一)、注射用替加环素(力星)、注射用美罗培南(美特)等产品收入同比下降。

同时,海正管理层再次大动荡,董事长蒋国平、副董事长双双辞职,财务总监等高管也都离开。前总裁李琰更因涉嫌贪污罪等在第二年被调查。

好的管理层创造价值,对公司是加分项,差的管理层毁灭价值。作为一家国企性质的药企,海正可谓是效率低下的典型,公司内部有多混乱可想而知。平时这类公司我都是看到就跑。

三、这次会不一样?

这次会不会不一样呢?我们先看下海正现在手里都拿了些什么牌。

2023年,曾任职海正辉瑞CEO的肖卫红成为海正总裁,2024年10月履新董事长。新任管理层上来就着手堵公司治理漏洞,第一条就是“任命纪委书记,加强内部纪检监督”,还要“推动成立内控管理部”、“加大内部审计力度”等等,真希望这次能根治这个老毛病。

业务上,公司目前第一大业务是医药制造,占比超过60%,毛利率60%,贡献利润比例超过80%,属核心业务;第二大业务是医药商业,占比36%,毛利率19.4%,比大部分公司的商业业务的毛利率都要高。

公司医药制造主要包括抗感染药、心血管药、抗肿瘤药、抗寄生虫药及兽药,和内分泌药。按年报的说法,公司在IQVIA中国药企排名中,降脂、抗感染、激素三大核心治疗领域分别位列第4、第9、第2名,底子还在。

抗感染药:收入 18.84 亿元,受集采降价影响,毛利率下降 9.68 个百分点。特治星(哌拉西林钠他唑巴坦钠)通过地产化生产维持市场份额,海复康(法维拉韦)纳入流感诊疗方案,推动增长。

心血管药:营收 13.42 亿元,毛利率 72.71%。赛斯美(海博麦布片)快速放量;多达一(氨氯地平阿托伐他汀钙片)中标集采,终端覆盖提升。

海博麦布片,是国内心血管领域近年唯一获批的1类新药,国内获批的胆固醇吸收抑制剂除依折麦布及复方制剂外,仅有海正药业的海博麦布片。2021年6月获批上市,2022年院内销售额就突破了2亿元。国内血脂异常患病率高、治疗率低,据预测,海博麦布峰值销售或近20亿元。

动物药:电商业绩突破亿元。海乐妙年销破亿,宠物药 “云仓 + 推广商” 模式规范市场,9 个单品销售额超千万。

兽药市场重心在疫苗和驱虫产品,按公司的说法,公司宠物药团队近100人,动物药业务已成为国产宠物药品第一品牌。未来将逐步拓展海外业务,聚焦东南亚、俄罗斯、南美、中东等市场。已完成5个国际注册资料上报,其中海乐旺于今年3月在越南获批。

医药商业:收入 35.10 亿元,同比下降 20.98%,主要因低利润的原料经销业务收缩(收入 26.87 亿元,-29.27%)。医药制剂进口及外包业务收入 8.22 亿元(+28.15%)。

公司2025年预期增长点在哪里?

公司在交流会上提到4点:

一、是原料药板块,公司将继续努力拓展该业务销售额,正在全球各地布局原料药据点,吸引当地人才加盟,直接面对客户和市场,同时加上合成生物学对原料药现有产能的改造及大健康业务,逐步提高产能利用率;

二、是制剂板块,着力于创新药赛斯美以及其他具有TO-C类药品的推广,大力发展宠物药业务等抓手来推动销售增长;

三、是通过整合全渠道资源来降低营销费用,不断加强内部管理,继续挖掘现有产品潜力,提升现有制剂商业价值形成新的增长点;

四、是建设海正电商中心,推动电商业务快速发展;五是全力推动宠物药、大健康等新兴业务发展。

梳理下来,医药商业和原料药板块以稳为主,集采冲击基本消化,看点在于创新药赛斯美和宠物药。虽然公司还布局了大健康、医美、CXO等新兴业务,创新药管线搭建方面BD团队也进行大量项目谈判,以丰富创新药管线,但远水解不了近渴,短期内对业绩影响有限。

四、小结

综合来看,公司财务层面改善明显,经营现金流持续为正,资产结构有所改善,财务负担大幅减小。业务方面短期内没有特别大的爆发点,但作为老前辈底子还在的,集采冲击结束后保持稳定还是可以的。另外,公司一边完善内部治理制度,同时发布了25年《市值管理制度》,开始重视市值的提升。

总的来说,海正药业业务调整初见成效,有点扭转以往颓势的感觉,但就此判断业绩反转可能还难以让人信服,特别是企业治理制度和经营效率这个老大难问题还有待改善。年报公布当天大盘暴跌,公司股价却放量逆势大涨,说明市场对公司业绩的改善还是认可的,但对于谨慎的投资者来说,继续观察可能会是更安全的选择。

海正药业的基本面情况就介绍完了,至于能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步综合考虑后做出自己的评判。