但你必须坚守!

小额贷款公司简称小贷公司,

和银行、信托、消金公司一样,是可以经营放贷业务的。

那小额贷款公司有什么特别的呢?

2024年8月23日,

金融监管总局就《小额贷款公司监督管理暂行办法》公开征求意见。

我们选重点说一说。

/1、业务范围/

小额贷款公司是指不吸收公众存款,主要经营小额贷款业务的地方金融组织。

其中,从事网络贷款业务的则是网络小额贷款公司。

顾名思义,小额贷款公司的主要业务就是发放贷款。

此外,小贷公司业务范围还包括商业汇票贴现,

或者与贷款业务有关的融资咨询、财务顾问等中介服务。

但小贷公司不得发行或者代理销售理财、信托、基金等金融产品。

/2、资金来源/

当然不可以,小贷公司是不能吸收或者变相吸收公众存款的,

也不能通过各类交易所、私募投资基金来融资。

小贷公司放款的钱有两类来源——

但所有放贷资金都必须进入放贷专户方可放贷,

小贷公司不能利用股东、高级管理人员、内部职工、关联人员个人账户发放和回收贷款。

放贷专户需要向省级地方金融监管部门报备。

小贷公司可以通过银行借款来融入资金,

或者通过股东借款等非标准化融资形式融入资金。

对于满足一定要求的小贷公司,还可以通过发行债券、资产证券化产品等标准化形式融资。

当然,小贷公司对外融资也是有限度的。

通过银行和股东融入的资金余额不得超过小贷公司净资产的1倍;

通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额

不得超过小贷公司净资产的4倍。

/3、贷款金额/

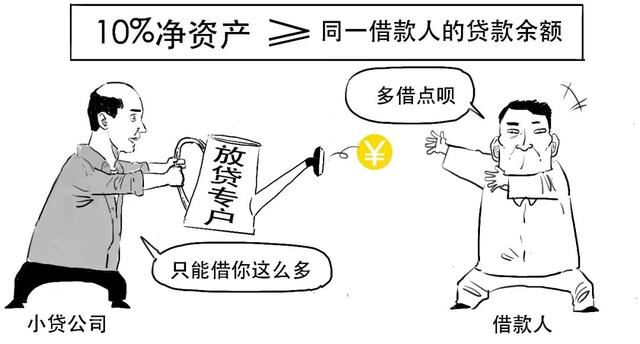

小贷公司发放的贷款要坚持小额、分散的原则。

为了防止业务过度集中,

小贷公司对同一借款人的贷款余额不得超过小额贷款公司净资产的10%;

对同一借款人及其关联方的贷款余额不得超过小额贷款公司净资产的15%。

而对于网络小贷公司,如果贷款给自然人用于消费的,

则贷款余额不得超过20万元,避免借款人非理性的过度借贷。

如果贷款是用于经营的,不管是自然人还是法人,

网络小贷公司对单户贷款余额不得超过1000万。

此举也是对标了银行业同类贷款标准,防止监管套利。

设定借贷限额,也体现了小贷公司坚守“小额、分散”的经营定位。

/4、合作放款/

小贷公司可以与银行等第三方机构合作开展贷款业务,

那小贷公司是不是能少出点钱呢?

在单笔联合贷款中,

小贷公司的出资比例不得低于30%。

在合作中,小贷公司也不得把授信审查、风险控制等核心业务外包,也不得与无放贷业务资质的机构共同出资发放贷款。

小贷公司也不能出租、出借牌照,

为无放贷业务资质的主体提供放贷“通道”。

/5、利率水平/

小贷公司应按照借款合同约定金额、足额向借款人支付贷款本金,

不得从贷款本金中先行扣除利息、手续费、管理费、保证金等,

也不得以费用形式变相收取利息。

小贷公司要合理确定并逐步降低服务小微企业、农户和个人消费者的贷款利率水平,支持普惠金融发展。

/6、贷款用途/

小贷公司应当与借款人明确约定贷款用途,并且按照合同约定监控贷款用途。

发放的贷款不得用于股票、债券、期货、金融衍生品和资管产品等金融投资和股权投资。

贷款也不能用于偿还贷款或者偿还其他融资。

小贷公司要加强资产质量管理,

对于逾期90天以上的贷款划为不良贷款。

/7、经营区域/

小贷公司应当立足当地,

在依法批准的区域范围内开展业务。

小贷公司不得跨省、自治区、直辖市开展业务。

跨地市展业的条件由省级地方金融管理机构规定。

而网络小贷公司是在线上经营,比较特殊,其经营区域的条件会另行规定。

总之,本次管理办法对小额贷款业务经营、公司治理、风险管理、消费者权益保护等方面都细化了监管规则,促进小贷公司业务规范健康发展。

好了,就说到这吧。