本文来自微信公众号:表外表里(ID:excel-ers),作者:赫晋一、张冉冉 、霍春晓,编辑 :付晓玲、闵知

11月18日晚间,阿里公布2022Q2新财报,主打性价比的淘特,成为首个被提及的业务。在这一季度中,淘特继续保持高速增长,年度活跃消费者(AAC)超2.4亿,用时18个月。

而根据拼多多招股书,其年活跃用户达到2.45亿,用时27个月。

同时数据显示,淘特的独占会员DAU比例已接近50%。

这样的体量和速度,意味着淘特已成为继淘宝天猫、拼多多和京东后,第四大电商平台。

那么,在内卷的电商行业背景,以及下沉巨头拼多多的压力下,后发的淘特,是如何实现高速增长的?高速增长故事能讲多久?

下面,本文将从供应端、需求端和平台端三个维度展开分析。

供应端:打通1688资源,供给抗打在2003年之前,阿里的业务重点其实一直都是B2B事业,也就是B系业务。只是后来随着淘宝、天猫和支付宝的快速发展,让外界对阿里的认知更聚焦于C端。

但阿里所有面向C端的业务,都仰靠于B系的支撑,更准确讲是1688。淘特也不例外。

去年3月底,淘特正式上线。彼时,受全球疫情影响,中国同比出口下降11.4%,大量的外贸工厂产能过剩,库存积压。

而这些外贸工厂,基本上生产的都是白牌小商品,对外的销量受阻,对内却正契合国内下沉市场的消费特点。由此成为各电商品牌,用以抢占下沉市场的新领地。

拼多多、京东相继下场,搭建了针对性的“外贸转内销”绿色通道。

正赶上风口的淘特,当然也没错过这个机遇。“0门槛入驻”、“开设外贸转内销销售专区”、“为外贸商家带来精准流量”等优惠和诱惑并举,招揽外贸工厂入驻。

大力推广下,一个月时间,淘特新增外贸工厂入驻2万家。

原始商户和商品积累迅速完成,向阿里证明了潜力的淘特,随后开启了扩充之路:

·2020年9月,淘特和1688打通,接入1688构筑了20年的产业带工厂资源,厂货供给大满贯。

·2021年3月,淘特又开始从工厂直供拓展为农业直供,打通了全国5000个直采基地,进军农副产品供给。

·同一期,还开启了品牌直供,也就是说,天猫商家可以直接平移到淘特进行运营。

一年时间,淘特覆盖了下沉市场“吃穿用”三类硬通货的供给。

值得注意的是,淘特的品牌入驻,供给的平价品牌折扣,实现的是价格下沉;这和拼多多针对大牌商品的“百亿补贴”有本质不同。

这与平台的发展阶段和定位有关。

拼多多目前面临用户增长放缓,需要借力高价品牌向上突破,提高平台ARPU;而淘特只需专注下沉市场,提供性价比高的产品。

不过,对商家来说,在哪个平台上都不难开店。真正对他们有价值的是,怎么快速、方便地把货卖出去,轻松、省事地实现创收。

就这一点来说,淘特有着独特优势。

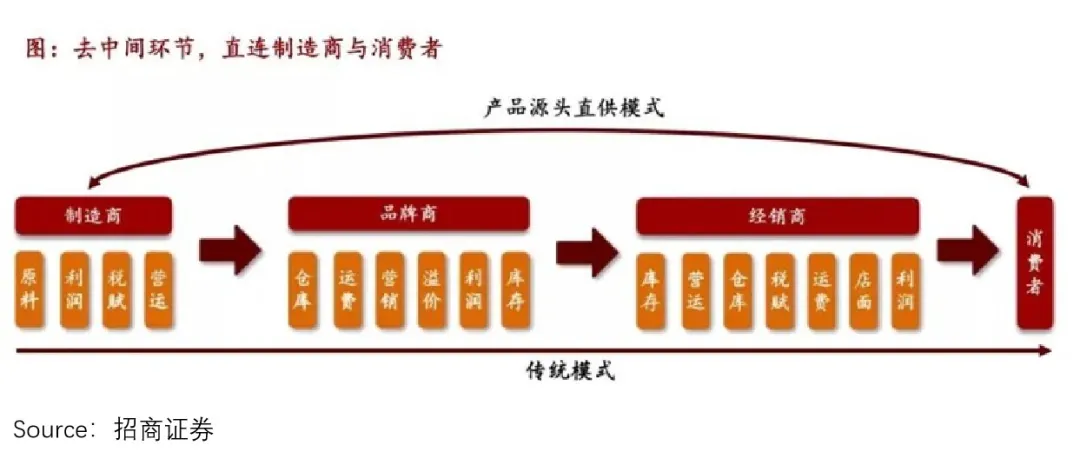

一般来说,商家开网店,消费数据、支付方式、物流配送等都需要自己操心,而淘特依托集团的信息、云计算、物流体系、金融服务等资源,帮商家免去所有中间环节。

淘特创新的直供模式,就是让供给端的商家直连消费者,没有中间的层层加价,价格也会更优惠,通过短链经济真正做到了“好货低价”。

创收吸引力下,据2020年9月社科院工业经济研究所的《外贸转内销与电商平台数字化价值研究》,淘特已入驻30万外贸工厂转内销,覆盖全国7成产业带。

与之相比,“白手起家”的拼多多,在供应链生态建设的积累上与淘特有一定差距,为工厂提供全链条赋能服务相对困难。

其也在去年10月升级了“新品牌计划”,目的在于与国内制造企业的合作,扶持产业带,但数量规模都不大。

不过,面对淘特打到门口的挑衅,拼多多也在查漏补缺,积极出击抵抗。其中动作最大的是在农产品领域的深耕。

一方面,今年在平台全线提高商家入驻门槛和服务标准时,对农产品和生鲜品类,继续施行零佣金政策。

另一方面,继续持续加码基础设施建设。

据2021Q2电话会议:供应链本身将继续帮助建立农业基础设施,我们仍处于基础设施建设的初始阶段,然而,我们对这一长期利益充满信心。

总之,对下沉市场而言,单纯拼低价已是过去式,竞争最终会回归到供给生态比拼上。

背靠阿里,淘特在供给侧快速成长完善,而可以专心做下沉的特性,让供给的品质和价格离下沉市场的消费者更近。那么,消费者愿意买单吗?

需求端:性价比是县域消费的王道国家统计局数据显示,2021年上半年,乡村居民的收入增速和支出增速,均快于城镇居民。足见下沉市场的消费潜力。

而关于下沉用户在移动端的特征,行业的共识为:空闲时间多、价格敏感、信赖线下实体商品、熟人社交影响大。

事实上,拼多多的崛起,正是抓住了这种特性,具体为:

·依托微信平台,利用下沉用户熟人社交,病毒营销,快速获得流量。

·在拼多多APP内,通过大额红包池,点进提现页面,随机抽奖,一边继续拉新,一边吸引老用户。

而淘特在获得用户方面,除了暂时不能用微信的社交资源外,手法整体上与拼多多差不多,但在与用户沟通和互动时,则更直接、简单。

比如,在获得用户实现裂变的阶段,拼多多和淘特都用到了提现激励的方式:邀请新用户或邀请好友助力,可帮助用户提现。

但在具体的提现金额与提现难度上区别较大,以现阶段淘特的“财神到”活动和拼多多的“天天领现金”活动为例:

在提现金额设置上,拼多多高于淘特:拼多多为600-800元,淘特为100元。

但拼多多数值虽高,却很难拿到,你需要邀请新人或好友,以获得助力,可邀请人数并不明确,且随着邀请人数增加,助力价值越来越低,提现遥遥无期。

而淘特相对简单直接,只要在规定时间内“邀8个新人”,就能提现。

在真金白银的补贴,吸引用户之外,更能留住客户的,还是真正的性价比价格。

对此,我们随机抽取淘特、拼多多、京喜下沉平台上,水果类、蔬菜类、日用品类热销榜上的同类商品的价格,进行测评。

数据显示,消费者最终购买的到手价,淘特平台是最低的,拼多多次之,京喜最高。也因此,淘特虽然用户规模远不及拼多多,但同类商品的销量,基本追平拼多多。

而且,随着这种性价比供给,淘特正在成为小镇青年等人群尝新的主流通道。

之所以能在价格上极具竞争力,除了上述说的源头直供的供应链优势,可以好货低价外,也和淘特正处于用户拉新阶段,官方补贴较多有关。

比如,今年618淘特投入10亿元,推出官方补贴专区,并推行了“买贵必赔”服务。

综上来看,淘特拉新规则、补贴优惠以及服务的优势,让其发掘下沉市场用户极其想象空间。

也由此,淘特获得了越来越多消费者青睐——7月苹果App Store下载总榜月度第一;8月摘得App Store购物APP月度下载冠军。

那么,平台是否做好了承接巨大流量涌入的准备呢?

平台端:匹配效率高能事实上,在消费领域,供给和需求一直都在,发掘它们不难,只是资源和时间问题,而如何把它们高效地匹配起来,才是电商平台的核心价值所在。

在中国,有成千上万的线下中小商家,他们有足够的产能,却因为目标市场的地域局限性,以及重生产模式,让他们难以触达消费者,对消费环境的感知和反应不够灵敏,往往会出现“做出的东西无处卖、无人买”的尴尬。

而产地直供模式,相当于充当厂家的眼睛,将市场需求,及时反馈给商家。

以充电宝品类为例,在大众认知里,满足大容量、续航时间长、能多次充电等特性,是此类产品的竞争力所在。

基于此,很多人以为这是符合一、二线市场用户的需求标准——出差较频繁、通勤时间长,很多时候都是一整天在外,有大容量的充电需求。

但事实上,这却是下沉市场用户的痛点需求,比如在校的大学生,跳广场舞的人群,以及在户外出行、作业的人。

而能发现这样的需求差异,是基于淘特的平台优势。在捕捉下沉市场真实的需求后,迅速传达到供应端。工厂据此组织安排生产,再迅速反馈到上线产品的供给上。

可以看到,淘特上便宜又容量大的多个充电宝产品,销量均超过10万多。

生产端完成之后,如何到达消费者手里,也就是支付、物流配送等等,上述说过,也是淘特来负责。

这在其管理层讲话中,也有提到:对于缺乏运营能力以及团队较少的商家,可以通过淘特直营平台直接上架产品,平台负责运营。

这一套反馈机制下来,效果显著。资料显示,今年双11,有近3000个直供厂商,订单实现了10倍增长。

而此次财报中也有提及:淘特致力发展M2C模式,通过一站式运营加物流解决方案,帮助产地制造商直达消费者,本季度这部分订单量同比增长了近400%。

总之,从供给、需求到平台端的布局和优势,让淘特实现了超预期高增长。

小结更懂县域消费者要什么的淘特,背靠阿里的供给链,抓住“外销转内存”的风口,快速打通工厂直销产品供给。同时针对厂家对消费环境感知和反应不灵敏的问题,将市场需求与商家匹配。

在工厂直供货源、消费数据、专业运营能力、巨大流量,以及加大力推广,淘特的用户规模实现快速提升。

但高回报也造成了高投入,在日趋激烈的竞争环境下,如何有效地实现低成本精细化运营,或许是淘特接下来要考虑的问题。