王如晨/文

若只看阿里集团2023Q1财报中阿里云营收增幅,确如一些人所说,“失速”了。

去年Q1,阿里云同比增速29%。当时,在《步入稳健盈利期的阿里云,还能重启增速吗?》一文中,夸克也曾发问:“阿里云为何失速了?它还能重启新的增长发动机吗?”

我们当时判断是,营收放缓并非真正“失速”,而是云服务演进到复杂拐点,开始在云上叠加数字化与AI要素,它需要度过一段结构升级与调整期。

此刻我们仍坚持这一判断。不过,还是有必要重新辨析一下“失速”。

它让我想起另外一词:凯文.凯利强调的“失控”。二者有何关系?

“失控”描述了复杂系统如何超越中心化治理机制、化解熵增、打破创新者窘境的途径,那就是能力解耦,开放赋能,激活生态,走向更广领域。

在我们看来,阿里云的“失速”正是“失控”的体现。就像一组复杂的变速齿轮,自身转速相对放缓,却通过连接、协同、传动,激活前端无数小齿轮高速运转,触达更多场景。

如此,平台增长已走向多维,营收指标只是其一。当然重要,但并不能充分反映全部。

若结合一段时间以来阿里云结构变化、生态开放,能看出,营收增长放缓,既是外部环境与行业变化结果,更是它主动的策略选择。2023Q1财报数据完全符合预期。它已走向兼顾规模、获利以及生态利益的整体增长周期。

有关外部因素,Q1有目共睹:地缘政治、通胀、供应链危机、中国核心城市疫情与管控,重创了原已承压的许多行业。同期,中国GDP增幅0.4%。阿里集团董事局主席兼CEO逍遥子在《致股东信》中说,“这可能是数十年间感受到外部环境变化最为剧烈的一年”。

财报还原了营收增速放缓逻辑,即主要在于本地互联网企业客户、在线教育客户需求减少。它亦再度提到一家本地头部互联网客户海外云服务跳单后续影响。至于获利缩减,则与技术投入强化、疫情下钉钉主机托管费和带宽费增加有关。

财报强调,阿里云10%营收同比增速,亦反映出非互联网行业尤其金融、公共服务、电信等行业的复苏信号。

这里涉及结构性变化:一是客户群变化。互联网客户群属公有云核心客户。它们更易接受数字化理念,渗透更快。不过,也意味着增速放缓。加上近两年互联网业面临升级,遭受监管,多有不利面。云服务急需拓展更多行业场景。二是阿里云业务架构变化。随着涉入更多场景,需求更重混合云与数字化。它需要平台与伙伴、客户共创,增速自然放缓。

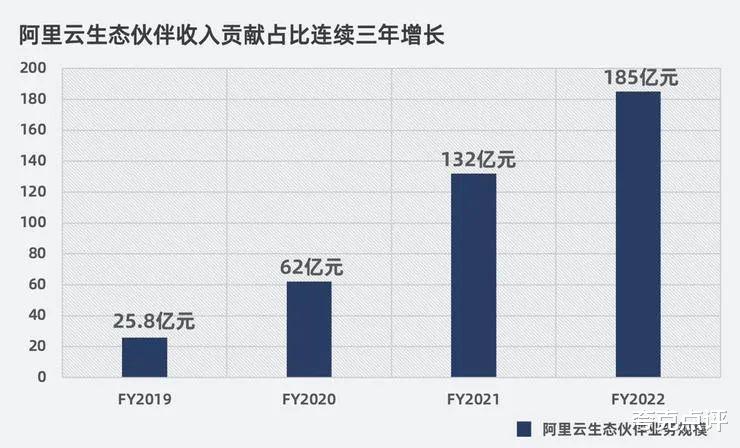

但生态端增长却持续加速。前不久生态伙伴大会,阿里云全球销售1号位蔡英华披露过几个数据:过去4年,合作伙伴业务增速两倍于阿里云同期复合增速;伙伴业务规模4年增长7倍,上财年达185亿,占比约1/4。若以阿里云1000亿营收规模计(不剔除集团贡献),等于说伙伴每贡献1成,阿里云大盘增长100亿。财报表示,来自生态伙伴的收入贡献占比连续3年增长,预计未来占比持续提升。

这种变化,会带来什么呢?

那就是规模经济效应。它将持续体现在毛利优化等方面。

阿里云已是一家大公司。抵销跨分布交易前后,营收分别为239.38亿、176.85亿,大幅领先本土与亚洲其他同业。当季净利2.47亿,已连续7季盈利。这局面就是规模经济的结果。

没有规模,阿里云很难摊薄成本,对伙伴产生号召力,更难参与国际竞争。前不久,行癫表示,在东南亚,亚马逊、微软正紧盯阿里云。若只有百亿体量,根本无法竞争。

但若只强调规模,无法盈利,也很难支撑后续发展。公有云是一场巨大军备竞赛。随着PaaS、SaaS生态投入叠加,再加上全球布局,能真正支撑下去的平台,寥寥无几。

阿里集团当然会投入,不过也要看到它也承受着增长压力。阿里云必须展现出独立造血的能力。

同时,海外两大巨头云计算版图已成现金奶牛,扮演着市值管理核心角色。尽管海内外产业成熟度、生态体系、毛利结构有较大差异,阿里云也无法回避内外审视。

老实说,今日千亿规模、连续获利局面来之不易。截至目前,除了它,本地云计算公司都处于亏损状态。

千亿之后,所谓“失速”,更近一种主动的策略选择:它必须兼顾营收规模化、获利能力。

这涉及复杂系统的驾驭。具体达成,建立在技术、产品、运营、模式、生态、战略以及组织力创新基础上。

这里不做太多展开。但仍有必要罗列几年来一些关键节点。从中可以捕捉到阿里云此刻策略选择的秘密:

1、战略升级:2018年底,阿里云升级为阿里云智能,已拉开公有云转向数字化、智能化的大幕。到2020年“云钉一体”再到今天Back to BasiC战略。

2、生态建构:2019年确立“被集成/不做SaaS ”立场;2020~2021年形成“做深基础、做厚中台、做强生态、做好服务”;今年初Back to BasiC以及前不久生态大会确立“边界”。

3、落地方法论:2020年“云钉一体”到2021年初“区域+行业”纵横落地、钉钉“两个数字化”,再到今年上半年“区域+行业”协同以及前不久的生态大会,一整套数字化、智能化落地方法论已形成。

4、技术突破:2020年行癫强调“做深基础”后,到2021年云栖,软硬件网络技术要素、价值链完整。再到今年上半年Back to BasiC战略指引下,CIPU诞生,“CIPU+飞天云操作系统”的云基础设施架构形成。

还有很多。但这些足够我们观察阿里云从“速度+规模”走向“规模+效益+效率”的脉络。

你能看到,它的增长维度越来越多,越来越复杂。很多都隐含在技术能力、生态体系以及组织力层面。观察这种公司,营收很重要。但营收达到1000亿规模之后,其他指标更关键。

事实上,在营收规模与获利以及可持续发展之间,行癫非常清醒,谈过很多。

这里只引他去年云栖上一段:“云计算行业高速增长多大程度因为创新带来的?如果你不能主导增长,那这个行业就会有两种可能性:一种是行业失速,不会实现很大的增长;还有一种是行业依然在高速增长,但是别人的增长速度比你快的多得多。我们反复问自己一个问题,究竟为云计算的增长做出了什么有价值的贡献?”

这里的“贡献”不是直接的创收,而是指向整个行业可持续发展的机制。它的重大成效,应该就是今年确立的Back to Basic战略。

这种复杂系统的增长机制,也是逍遥子关注的重心之一。2022财年年报电话会,谈及“规模经济”与“技术升级”的关系后,他强调,千亿规模的阿里云,要重视内部“效率”。显然着眼的是综合的经营。

没有谁甘愿营收增速持续下滑。这里有长期战略与短期业绩目标平衡的问题。

随着数字化、智能涉入更多行业场景,短期想要重回前几年增速,不太可能。而在利润尚未规模化之前,外界仍会追问这样的问题:阿里云是否甘于这种规模化放缓、微薄盈利的局面?它是否还有更大的空间?

阿里集团、阿里云其实一直在委婉回答这类问题。它展示了多重破解的策略:

一、Back to Basic战略+生态体系,推动规模增长,提升毛利。

上面已经提到,阿里云正在回归云计算本质,聚焦技术突破,与生态伙伴形成明晰的边界。阿里云侧重IaaS层、PaaS层,尤其是日益多元的自研产品。而伙伴将侧重应用层。如此,生态体系的壮大,伙伴带来的营收,将会进一步提升阿里云营收规模化。

2022财年,伙伴创造的营收占比为1/4。蔡英华说,2023财年,有望提高到1/3。鉴于伙伴规模增速多年来是阿里云自身复合增速的两倍,生态壮大将成为接下来一大看点。

有一些可以量化的部分。上次生态大会,阿里云今年立了个Flag,重点促成5家规模超20亿、50家规模超亿、500家规模超千万元的伙伴企业。仅以最低额计,来自伙伴部分,也是200亿增收,对应的阿里大盘贡献应该可观。

不止营收,更有利润。熟悉海内外云计算生态的人知道,IaaS层直接获利较难,海外巨头真正的利润在PaaS、SaaS层。本地SaaS层高度分散且缺乏生态规模。

阿里云的动作,着眼的是长尾效应。Back to Basic与生态策略结合,有利于提升规模与毛利水平。当然,这里也包括“云钉一体”下的钉钉单元。它不但是阿里云整体数字化的出色切口,也是一大生态支撑。钉钉的PaaS化、“两个数字化”同样有利于强化PaaS能力,壮大SaaS生态层。

二、涉入更多行业场景。

Q1财报提到,阿里云客户群正在经历结构性变化。互联网客户、在线教育需求弱化,而金融、公共服务、电信等行业展示了复苏迹象。

事实上,从2018年底升级为阿里云智能后,服务场景就开始快速走出电商范畴,走向更多行业场景乃至整个社会。

2021年年初,阿里云定义出18个行业、16个分公司。今年上半年,进一步升级为18个行业部门、16个地区战区,面向政企等更多场景全力渗透。前不久生态大会上,阿里云新增了20个场景化解决方案,覆盖了政务、金融、制造、汽车、交通、电力、零售等10多个行业。

有必要提一个最新案例。那就是阿里云与小鹏汽车的战略合作。双方基于阿里云乌兰察布数据中心打造汽车业第一个智算中心,算力规模达600PFLOPS。事实上,汽车业已成阿里云关键的场景,服务不止IaaS层,还涉及底层AI、自动驾驶技术它为路特斯、上汽智己、毫末智行、赢彻科技等企业的自动驾驶模型训练提供算力和技术支持。

三、全球化。

这一路径很容易被人忽视。

我建议你仔细读一下逍遥子前不久的致股东信。他强调,年初阿里集团已将此前定义三大战略即“内需、全球化、云计算与大数据”升级为“消费、云计算、全球化”。

新的表述有多重变化。比如“消费”远比“内需”更丰富,涉及全球;“云计算与大数据”过滤了“大数据”,或与在地化监管有关。但排序从第三提到第二,“云计算”凸显,则不仅涉及2B战略,更是暗示了云计算作为主业的核心地位。要知道,此前逍遥子虽然说它是主业,但强调了“未来业务”。此刻的云计算则要兼顾中短期的业务逻辑,担子更重。

但我这里反而要更强调“全球化”。在逍遥子那里,“全球化”包括“消费”与“云计算”的全球化。这是典型的“一横两纵”。

这一表述的价值在于,阿里云的全球化具有两重价值:一是它自身业务的全球化,二是作为集团基础设施的全球化,需要“粮草先行”。

截至2023Q1末,阿里云全球已覆盖27个地域、运营可用区达84个,一张横贯欧、中东、东南亚的网络搭建完成。这三个区域恰恰也是阿里集团现阶段最为关键的全球化战区,尤其是东南亚。

全球化是阿里云IaaS层仍能维持显著增长的机会。许多行业的移动化服务尚不如中国大陆成熟。

阿里云的全球化还有另外两重视角。那就是,它既是中国大陆企业出海的云计算服务核心平台,也是海外SaaS化企业进军中国或全球其他区域的支撑体系。这与阿里淘系曾强调的“全球买、全球卖”异曲同工。

阿里云的“全球化”日益原生化,而不是自身单一的业务落到海外。

全球化会进一步壮大阿里云的规模。

上述多种增长路径的背后,需要有相应的市场空间。行业人士当然关注一条赛道的宽度、深度、长度。

不说其他,单就本地未来几年说。“十四五”时期,中国新基建投资规模或超15万亿。到2025年,中国云计算市场将达万亿规模。

致股东信中,逍遥子说,云计算是整个社会走向产业互联网,走向数智化非常重要的基础能力。到2025年,中国云计算市场将达万亿,是目前三倍,这预示着未来巨大的市场前景。此前他期望阿里云有两到三倍的增速。

面对如此庞大的市场空间,渲染阿里云“失速”甚至停滞,有些杞人忧天。

阿里云“失速”是个伪命题。

放在整个行业演变中,这一刻,更像是消费互联网发展到瓶颈期后,产业互联网全面接续并走向深入的信号。尽管有外部因素,但更属于它主动的策略选择。

它正通过Back to Basic战略、生态开放与“失控”,从侧重规模化速度转向兼容获利、生态体系于一体的综合的周期。

随着PaaS层能力进一步提升与生态体系进一步壮大,阿里云未来几年有望重启规模化的速度。

几年来,阿里云一直是资本市场观察阿里集团未来价值的核心窗口之一。而今,随着财务面贡献日益显著,它有望形成新支撑。

于它自身来说,也是如此。阿里集团从“中心化治理”走向“多元引擎治理”,释放了旗下单元活力。有的已出现融资甚至变现信号。至于阿里云能否进一步独立,可能要视它与集团生态的融合与分野。现在一切很难说,但要看到,阿里云本身已是一个复杂系统、一家大公司,内部藏着很多机会。