刚果民主共和国(刚果(金))的出口商品以矿产资源为主,其贸易结构高度依赖矿产品,以下是其主要的出口商品及相关政策动态:

一、矿产品(占出口总额的91.9%)3

铜和钴

刚果(金)是全球最大的钴供应国,占全球产量的75%,钴主要用于电动汽车电池和航空航天领域。2025年,该国因钴价低迷考虑实施出口配额以提振价格,并曾暂停出口四个月以应对供应过剩589。铜矿砂及其精矿也是重要出口品,中国是主要进口国之一3。

锌、钻石和黄金

这些金属矿产在出口中占据显著份额,尤其是钻石和黄金,属于高价值资源3。

锗

2024年,刚果(金)首次向欧洲出口锗精矿,由本地企业从尾矿中提炼,凸显其在稀有金属加工领域的进展1。

二、原油(占出口的4%)3

原油是刚果(金)第二大出口商品,尽管占比较低,但仍是其外汇收入的重要来源。

三、其他商品(占4.1%)3

木材

刚果(金)曾限制原木出口以提升附加值,但因加工能力不足和国际市场压力,部分恢复出口配额。2023年出口至中国的原木达42.96万立方米4。

注:原木出口政策常随国内外经济形势调整,需关注动态变化。

橡胶等经济作物

天然乳胶等农产品也有少量出口,中国是主要贸易伙伴之一3。

四、贸易伙伴与政策影响

主要贸易伙伴:中国、南非、比利时、美国等3。

政策调整:除钴和木材外,刚果(金)正探索从尾矿中提炼锂、锡等新资源,未来可能扩展出口品类1。

总结

刚果(金)的出口高度依赖矿产资源,尤其是钴、铜等战略金属,同时受国际市场价格和政策影响显著。近年来,该国通过技术合作与出口管制措施(如配额)试图提升资源附加值并稳定市场,但成效仍需观察。

哪些有些金属品种容易发生逼仓行情?

在期货市场中,逼仓行情通常发生在库存极低、供需失衡或流动性不足的品种上,尤其是在多头通过控制现货或期货头寸迫使空头高价平仓的情况下。以下结合市场特征和搜索内容,总结有色金属中容易发生逼仓行情的品种及其逻辑:

一、镍(Nickel) 248

低库存与供应集中性

镍的全球供应高度依赖印尼和俄罗斯(占全球产量的60%以上),且库存长期处于低位。2022年伦镍逼仓事件中,LME镍库存一度降至极低水平,叠加俄乌冲突导致市场担忧俄罗斯镍出口受限,价格单日暴涨超100%2。

新能源需求推动

镍是三元锂电池的重要原料,新能源车需求激增加剧供需矛盾。刚果(金)作为全球钴的主要供应国,其出口政策(如暂停钴出口)也可能间接影响镍的市场情绪8。

期货合约设计缺陷

伦镍合约因缺乏流动性缓冲机制,在极端行情下易被多头操控,例如2022年青山控股空头头寸被挤仓的事件2。

二、铜(Copper) 247

库存与仓单控制

LME铜库存常被国际投行和贸易商(如嘉能可、托克集团)通过仓储网络操控。例如,2021年托克集团大量提取LME铜库存,导致仓单骤降90%,现货升水飙升至历史高位2。

宏观与供需错配

铜兼具金融属性和工业属性,全球经济复苏或基建政策(如中国财政发力)可能引发需求预期突变。2022年铜价因欧洲能源危机和国内疫情扰动库存降至历史低位,Back结构显著47。

历史逼仓案例

1990年代“锤子先生”滨中泰男通过控制LME铜仓单(占90%)推高铜价,虽最终失败,但凸显铜的逼仓潜力2。

三、钴(Cobalt) 8

供应高度集中

刚果(金)占全球钴供应的70%以上,其出口政策(如暂停出口)会直接引发市场恐慌性囤货。2025年刚果(金)因钴价低迷考虑实施出口配额,进一步加剧供应风险8。

新能源与储能需求

钴在电池领域的不可替代性(如三元锂电池)使其需求刚性较强,库存低位时易被资金炒作8。

四、锌(Zinc) 59

欧洲能源危机扰动

欧洲锌冶炼产能占全球18%,电力成本高企导致减产频发。2022年LME锌库存降至历史低位,注销仓单比例攀升,现货升水扩大,引发挤仓预期5。

区域库存分化

亚洲库存相对充裕,但欧洲库存紧张叠加海运成本高企,区域间库存再平衡困难,加剧价格波动5。

五、铅(Lead) 9

废电瓶供应紧张

铅冶炼依赖废电瓶回收,2024年废电瓶价格持续上涨,精废价差缩窄,成本支撑下多头可能通过控制原料推升价格9。

短期资金推动

2024年6月铅期货增仓放量突破压力位,技术面显示多头逼仓可能,需警惕极端行情9。

六、其他潜在品种

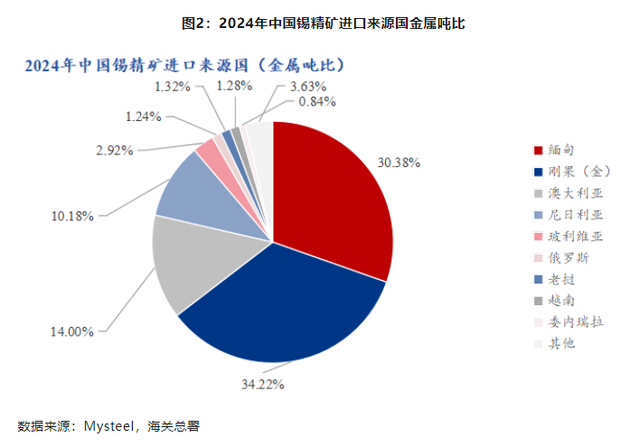

锡(Tin):缅甸佤邦复产缓慢、刚果(金)运输受阻导致库存下降,下游消费电子补库需求支撑短期逼仓可能8。

锑(Antimony):光伏玻璃需求增长叠加国内矿源紧张,内外价差收窄下供给约束或引发价格异动68。

逼仓行情的共性条件

低库存与高升水:显性库存降至历史低位,现货升水持续扩大25。

供应链脆弱性:地缘政治、出口限制或能源危机导致供应中断风险48。

资金与持仓集中:大型贸易商或基金通过控制仓单和期货头寸主导市场27。

合约流动性不足:市场深度不足时,价格易被短期资金操控29。

总结

镍、铜、钴因供应集中和新能源需求支撑,逼仓风险最高;锌、铅则更多依赖区域库存分化及短期资金推动;锡、锑等小品种在供给扰动下也可能出现极端行情。投资者需密切关注库存数据、政策变动及持仓结构,防范市场操纵风险258。