之前2024年一季度财报点评分析的时候,主要指标是税前利润和归母净利润,几乎没有提到所得税。但是有时两者差异比较大,主要原因就是所得税不一样。银行的法定所得税税率是25%,但实际上税率往往低于25%,主要源于配置的资产的缘故,因为有些资产是免税的。

之前已分析招商银行、兴业银行和平安银行2023年年报所得税情况,接下来采用同样思路,以招商银行、兴业银行和平安银行的2024年一季度财报为例,举例说明所得税情况,这样可以解答税前利润和归母净利润差异的疑惑了。

一、招商银行

1、法定所得税

如上图所示,银行适用的所得税税率是25%,税前利润按此利率计算出来的所得税,结果如下:

如上图所示,这是根据25%计算出来的理论所得税,实际情况并非如此,接下来再来看实际所得税情况。

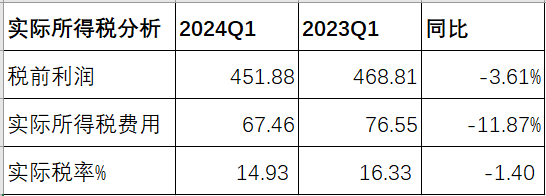

2、实际所得税

根据一季度财报,我们可以获取实际所得税,并根据所得税费用除以利润总额计算出实际所得税率,计算结果如下图:

分析:如上图所示,实际所得税费用同比下降11.81%;实际所得税率为14.93%,同比下降1.40%。

由上可以看出,实际税率同比下降主要是因为实际所得税费用同比下降幅度大于税前利润导致的。结合一季度财报数据来看,信贷需求不足,加大了非生息资产配置力度,尤其是增加了免税资产配置力度,拉动其他非净利息收入同比增长。这与当时的市场环境和资产策略密切相关。

3、所得税差异分析

所得税差异,参考如下图:

分析:如上图所示,所得税费用金额差异同比增长11.95%,原因前面已分析,这里就不再重复。实际税率差异同比提升1.40%。

由上可以看出,无论是所得税金额同比增速还是实际税率同比下降幅度,都反应了招商银行实际所得税从以上两个指标都是下降的。这反应出招商银行根据一季度市场环境,加大免税资产配置力度。

二、平安银行

1、实际所得税

分析:如上图所示,实际所得税费用同比下降4.57%;实际税率为19.40%,同比下降1.10%。这主要是因为实际所得税同比下降,而税前利润同比增长共同影响的。

2、所得税差异分析

分析:如上图所示,所得税费用金额差异同比增长25.58%;实际税率差异同比提升1.10%。

由上可以看出,情况和前面分析的招商银行类似,实际所得税同比下降,主要源于加大了配置免税资产。结合一季度财报来看,主要是平安银行主动调整资产结构,并适度加大了免税资产配置力度。

三、兴业银行

1、实际所得税

分析:如上图所示,实际所得税费用同比下降24.52%;实际税率为11.78%,同比下降2.71%。这主要是因为实际所得税同比下降幅度明显大于税前利润同比下降幅度导致的。

2、所得税差异分析

分析:如上图所示,所得税费用金额差异同比增长16.86%;实际税率差异同比提升1.10%。

由上可以看出,情况和前面分析的招商银行和平安银行类似,实际所得税同比下降,主要源于加大了配置免税资产。

四、2024年一季度所得税横向对比分析

分析:如上图所示,从实际所得税税费增速来看,平安银行>招商银行>兴业银行;从实际税率来看,平安银行>招商银行>兴业银行。

由上可以看出,三家银行无论是实际所得税费用同比都下降了,而且实际税率同比下降的。这说明三家银行情况类似,都加大了免税资产配置力度。

五、拉通横向对比

分析:如上图所示,拉通去年一季度到今年一季度来看,三家银行整体走势是有差异的。兴业银行整体呈现逐季下降走势,但今年一季度出现明显反弹;再看平安银行和招商银行,前三季度整体呈现逐季下降走势,但是在全年拉升了,不过今年一季度又再次下降。

由上可以看出,平安银行实际所得税税率是最高的,兴业银行是最低的,招商银行居中。这反应出兴业银行配置免税资产力度远大于平安银行和兴业银行。这样的资产配置策略没有对与错,关键在于适合自身的策略就好。

接下来通过图形展示走势情况,详细如下:

综上所述,通过以上分析,所得税是净利润影响的主要因素,所得税越高,净利润越小;否则反之。但同时我们也注意到,不同的资产配置策略对所得税影响也不一样,免费资产越高,所得税越小,否则反之。因此,不同的资产配置策略对净利润影响是有差异的。通过所得税分析,未来将有助于我们分析资产结构和预测银行利润。

最后补充说明一点,三家银行相比去年同期都下降了,这一方面反应出加大了免税资产配置力度。但与此同时,结合一季度市场行情来看,确实存在信贷需求不足的情况,为了保持扩张,只能通过加大免税等资产拉动。

以上只是个人看法和见解,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!