把握好周期股的投资节奏往往能博到超额收益。去年造船周期下,中国船舶一年翻倍的案例就在眼前。细究起来,周期股的超额收益来自产业周期造成的供需错配,给行业带来量价齐升的机会,相关企业也会出现业绩、股价的双击。

开年之后,又一个周期行业爆发,经过2年多的沉寂后,有色金属“再起舞”。近两周有色金属板块上涨10.78%,在申万31个行业中排名第1。个股方面,北方铜业6天5板,莱绅通灵5连板,中润资源3连板。

持续大涨的有色金属是来到新周期了吗?本文持有以下观点:

1、有色金属作为抗通胀资产正重新定价。有色金属具备金融属性表现为抗通胀,随着全球步入降息周期,通胀预期正持续升高,实物资产如有色金属,被视为对冲通胀的有效手段,它的价值也会随着通胀而上升。

2、有色金属有从供给过剩到供给紧缺的预期。反映有色金属产能的前瞻性指标,固定资产投资增速近些年明显下滑,行业正面临矿山老化,度过高产期的问题在,加上海外部分矿山的意外关停,行业预期正从供给过剩转变为供给紧缺。

3、有色金属需要过需求端大考。有色金属商用需要与钢铁、煤炭、水泥等大宗商品结合。但有色金属外的其他大宗商品价格大多下行,说明工业生产需求仍较弱。这反映出,有色金属价格上涨主要由减产预期带动,上涨趋势能否延续仍要靠需求端验证。

/ 01 / 有色金属板块领涨A股

2月份A股大盘回暖后,大部分板块都有较好表现。这其中表现最好的既不是有AI概念加持的科技股,也不是估值被狂锤的消费股,而是沉寂了一段时间的有色金属板块。

从2月开始,有色金属板块上涨35%,超过上证指数22个百分点。近两周有色金属板块上涨10.78%,在申万31个行业中排名第1。个股方面,北方铜业6天5板,莱绅通灵5连板,中润资源3连板。

有色金属板块大涨的催化剂是最近一段时间各类有色金属价格均表现强劲,据金投网数据,最近7天,铜、铝、锌、铅四种基本金属期货价格分别录得2%、2.4%、1%、2.1%的累计涨幅。国际市场方面,国际铜价刷新了自去年1月以来的新高记录,铝价也触及去年4月以来的最高点。

有色金属价格普遍上涨的部分原因是因为它的金融属性,主要表现为美元定价和抗通胀,其价格往往和美元指数负相关。举个例子,美元走弱经常与通胀预期有关,在通胀预期升高的环境下,实物资产如有色金属,被视为对冲通胀的有效手段,它们的价值也会随着通胀而上升。

因此历史上,金融政策的变化也是有色金属价格的重要扰动因素。最典型的是2021年,有色金属的供需关系并未发生重大变化,但在美国1.9万亿美元财政政策刺激下,全球资产开启狂欢,铜价开启了大涨之路。

回到现在,2024年正出现全球性的利率趋势性走低。3月美联储议息会议在保持联邦基金利率不变的情况下,再次明确目前利率已处于本轮周期的高峰,今年将有望降息,并暗示今年有三次降息。而欧洲央行管委Yannis Stournaras则表示,2024年总共降息四次是可行的,他预计到年底将降息100个基点。Yannis Stournaras的观点还尚未在欧洲央行达成一致,但也一定程度反映了欧洲也会在24年迎来降息周期。

在全球性利率走低下,有色金属这类抗通胀的资源股也正在重新定价。而除了金融属性,仅从有色金属的供需关系看,有色金属也有较好的预期。

/ 02 / 面临减产危机,供给预期从过剩到紧缺

高盛指出全球铜、铝市场正从预期的供给过剩转变为供给短期短缺,并预计2024年第二季度铜市场将出现25万吨供应缺口,下半年缺口将扩大到45万吨。

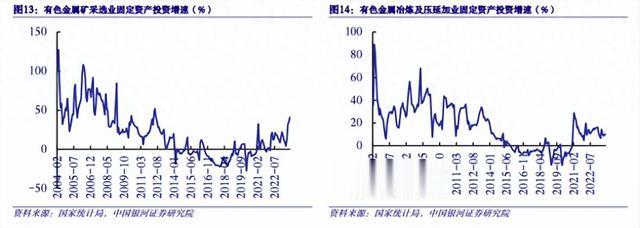

有色金属出现供给短缺预期的核心是面临减产危机。这可以从有色金属产能的先行指标-行业固定资产投资增速上看到。如下图所示,自2014年以来,有色金属矿采、冶炼、加工环节的固定资产投资增速出现持续的下降趋势。考虑到7-10年的建设周期,新建产能不足的危机将在2024年开始显现。

如果只是新建产能不足,旧产能还能用也产生不了的多大的供给缺口。但问题是旧产能也已经度过产能高峰期,一座矿山的开采寿命在10-30年,近些年因矿山老化、前期资本投入不足等多重因素扰动下有色金属产量出现不及预期。

当然国内供给不足,还可以通过进口的方式解决,毕竟我国铜精矿对外依存度高达80%。但矿山老化,投产度过高峰是全球都存在的问题。2023年矿业巨头英美资源集团的Los Bronces矿区就因为矿石品味下降,年产量同比下降20%。全球最大的铜矿之一,占全球铜产量1.5%的巴拿马铜矿也因为政治原因开始停产。

仅英美资源的Los Bronces 铜矿减产和巴拿马铜矿关停,就使2024年全球铜精矿的产量比预期减少约 40 万吨。铜矿短缺又将联动整个铜矿产业链出现减产。逻辑在于,铜价上涨说明企业给铜矿的钱多了,支付给冶炼企业的加工费就少了,冶炼厂没有利润自然要削减产量。

这种情况正在发生,国内铜冶炼现货加工费从2023Q3的近90美元/吨,快速下跌到目前的10美元/吨附近。据 SMM 估算按此价格,没有长单的中小冶炼厂处于亏损状态。未来无利可图的冶炼厂自然会减产,进一步加大铜矿的供给危机。

当有色金属从供给过剩变成供给短缺后,价格自然也会水涨船高。但供给紧缺的预期只能带来一时的价格上涨,上涨趋势能不能延续还要靠行业需求验证。

/ 03 / 需求端仍待验证

正所谓农产品看供应,工业品看需求。有色金属作为基础工业品,供给虽有扰动,但相对刚性,需求侧的变化才能对行业走势产生决定性影响。

目前最主要的有色金属铜、锌、铝、铅、镍和锡大部分为贴水状态,既现货价格低于期货价格。这通常是发生在需求不振的情况下,贴水表示市场上的物资能够支撑现在的需求,而期货价格通常会受到市场预期和投资者情绪影响出现过高。

上文已经提到了有色金属正面临减产危机,为什么还有市面上还有足够的现货?首先,减产只是预期,还未落地,从精炼环节观察,今年1-2月精铜实际产量同比增长10%,供应尚处于在扩张区间,冶炼环节实际减产最早会在二季度落实。再者,产业中也还有足够的库存可用。按照兴业证券的说法,全球尤其是国内铜累库水平已超过往年同期。

虽然减产大概率落地,但在行业高库存的情况下,有色金属需求能否有提振才能决定行业能否进入到上行周期。就目前来看,有色金属需求端的变化并不清晰。

将有色金属和其它类大宗资产放到一起观察,更能看出行业实际的需求状况。有色金属被广泛应用在建筑、汽车、电子、军工等领域。而在实际的生产过程中,有色金属又会和原油、钢铁、水泥、煤炭等等大宗商品结合起来用。

观察整个大宗商品,目前远非牛市,只是有色金属和原油在涨,水泥,钢铁,煤炭价格都在跌。其中,3月份钢材价格指数937.74点,环比2月下跌了7.26%;同比去年同期下跌了14.68%。山西焦肥精煤综合价格1910元/吨,比2月末下跌460元/吨,同比下跌495元/吨。至于原油价格上涨的核心则是欧佩克国家的减产提价策略。

多数大宗商品价格下行,说明制造业面临诸多挑战,工业企业的生产性需求减弱。这样看来,有色金属价格上涨并非需求侧带动,核心还是受供给预期的影响。在需求较弱时,紧靠价格上涨显然难以带动行业进入到上行周期,甚至给行业带来负面影响。按照兴业证券的说法,持续上涨的铜价打乱了下游的生产节奏,各类铜材的产能利用率恢复力度较弱。

以此来看,有色金属的本轮行情已经清晰,全球性货币放水叠加供给减产的强预期,一同推高了有色金属价格,进而带来了板块大涨。但有色金属需求能否提振还未验证,接下来行业想要延续强势涨幅还要过需求关的大考。