报告导读

豆系

美豆方面,美国天气有所好转,前期所面临的干旱问题主要影响棉花,暂时缓解了对美豆的产量威胁。另外,美豆压榨量有所回落,加上美国可能会降低生物柴油参混量,降低豆油的使用量,拖累美豆的走势。同时,美联储会议释放鹰派信号,加息预期升温,拖累大宗商品价格。总体美豆走势偏弱,对国内豆类有所压制。

从豆粕基本面来看,上周国内大豆压榨量继续小幅回落,豆粕产出量有所减少,但饲料养殖企业提货速度偏慢,豆粕库存继续上升。6月15日,国内主要油厂豆粕库存96万吨,比上周同期增加10万吨,比上月同期增加23万吨,比上年同期增加18万吨,比过去三年同期均值增长8万吨。近两个月大豆到港量和压榨量将维持高位,预计豆粕库存将突破100万吨。在油厂压榨利润亏损的背景下,油脂大幅下跌,导致油厂挺粕价,支撑豆粕价格。综合来看,M09空单持有,以前期低点止盈位。

棕榈油

从基本面来看,据SPPOMA最新公布的数据显示,6月1-15日马来西亚棕榈油单产增加13.63%,出油率增加0.64%,产量增加17.5%,高频数据进一步确认了马棕供给逐渐转为宽松。马棕出口继续保持回落的态势,限制棕榈油的走势。

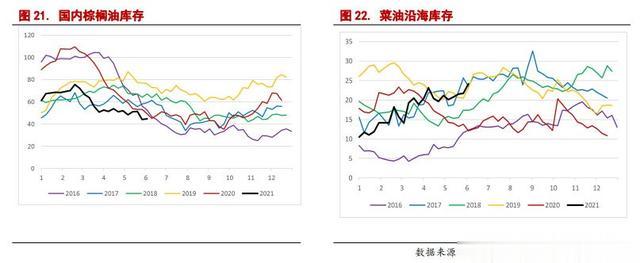

国内方面,6月17日,沿海地区食用棕榈油库存34万吨(加上工棕约46万吨),比上周同期增加2万吨,月环比减少3万吨,同比减少2万吨。其中天津4万吨,江苏张家港10万吨,广东12万吨。近期随着棕榈油进口利润改善,贸易商买船量增加,后期棕榈油到港量预期增加。目前影响棕榈油的主要包括棕榈油的增产,出口的回落、国内进口价差打开进口量预计有所回升以及美盘豆油持续走弱对棕榈油的影响。综合来看,P09合约空单持有,以前期低点为止盈位。

研究员:信达期货农产品团队

免责声明

报告中的信息均来源于公开可获得的资料,信达期货有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财政状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定情况。未经信达期货有限公司授权许可,任何引用、转载以及向第三方传播本报告的行为均可能承担法律责任。期市有风险,入市需谨慎。