最近跟一位朋友聊天,他正为母亲的退休金发愁。

老太太辛苦了一辈子,结果退休金只有每月一千多块,这让朋友对未来充满了焦虑。

这就是现在很多年轻人对养老金的误解。

他们觉得延迟退休不划算,缴纳社保更像是一种负担。

他们只看到了眼前的一点点“损失”,却忽略了未来几十年漫长的生活。

我告诉朋友,你得这么想:你妈现在身体还算硬朗吧?

有退休金,至少每个月都能领到一笔钱,不用再为生活奔波劳碌,这不就是对她最好的保障吗?

至于钱多钱少,那都是次要的。

很多年轻人觉得,现在每个月缴纳的社保,等到几十年后退休才能领取,而且金额还不一定高,感觉很不划算。

但你有没有想过,养老金最大的价值,在于它的持续性和稳定性。

养老金已经实现了19连涨,而且未来还会继续上涨。

这意味着,即使你退休时的养老金金额不高,但随着时间的推移,你每个月领取的金额也会越来越多。

其次,退休后,你最需要关注的是什么?是健康!只要你活得够久,领取的养老金总额就会非常可观。

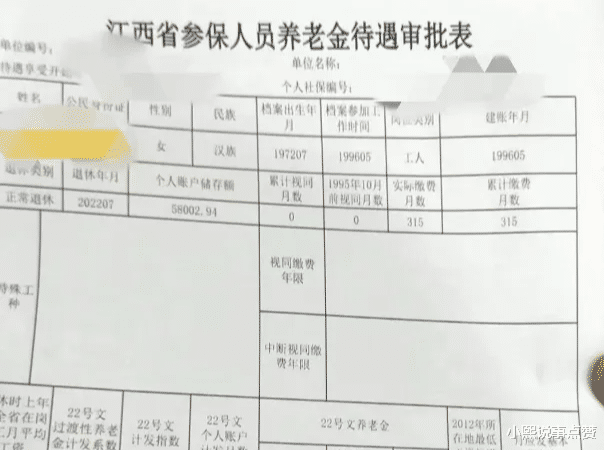

最近,一位江西朋友在网上晒出了自己的退休金到账信息:工龄26年,个人账户金额58002.94元,每月到账退休金1661.44元。

这个数字一出,立刻引发了网友热议。

有人感叹“太少了,还不够生活费”,也有人安慰道“10年之后你会感激的”。

那么,这位朋友的退休金为什么这么低呢?

江西的职工平均工资水平相对较低,这就直接影响了社保缴费基数和退休金的计算。

其次,一些企业为了降低成本,没有按照规定为员工足额缴纳社保,甚至存在漏缴、断缴的情况,这也导致了部分职工退休金偏低。

想要提高养老金,最根本的办法就是提高社保缴纳基数。

根据江西省人力资源和社会保障厅发布的最新消息,2024年养老金调整方案已经正式实施,许多退休人员的养老金都得到了补发。

这位职工的个人账户金额虽然不算特别高,但结合他的工龄和缴费情况,他的退休金仍然相当可观。

养老金计算公式:养老金的计算公式包括两部分:月基础养老金和个人账户养老金。具体公式如下:

月基础养老金 = (全省上年度所有职工的月平均工资 + 本人指数化月平均缴费工资)÷2 × 缴费年限 × 1%个人账户养老金 = 个人账户的余额 ÷ 计发月数(50岁为195个月)

所以,对于年轻人来说,与其纠结于眼前的得失,不如努力提升自己的能力,去更广阔的平台发展。

当你拥有了更高的收入,缴纳的社保自然水涨船高,未来的养老生活也就更有保障。

我知道,现在很多年轻人对未来充满迷茫和焦虑,觉得养老金离自己还很遥远。

但我想说的是,即使你现在的工资不高,即使你对未来的养老制度还有很多疑问,也不要轻易放弃缴纳社保的机会。

因为,10年后,20年后,当你老去的那一天,你会感谢当初那个坚持缴纳社保的自己。