20家生猪企业,负债总额高达4565亿!

国内生猪企业的半年报发布后,让所有人都大吃一惊,20家上市公司的负债额几乎爆表。

如此高的负债,不得不让人想联想到近几年债务暴雷最多的一个行业,房地产。

有人会问,20家生猪企业才4000多亿的负债,还不到恒大债务的五分之一,看上去这个债务并不大?

但是,房子的价格至少是生猪的50倍以上,所以给4000亿的债务乘个50,就会发现这个债务规模的恐怖。

为什么养猪这个人类最古老的行业,变得和房地产一样,背负上了沉重的债务负担?

牧原股份,养猪界的“恒大”?

提到国内生猪产业,就绕不开生猪行业的龙头,牧原股份。

2021年,“猪企一哥”牧原股份,以接近5000亿的市值成为股市的明星,受到资本的追捧。

然而好景不长,牧原的股价一路从最高的91元左右,下跌到35元附近,市值蒸发超过2000亿元,股市一片哀嚎。

为何猪企一哥忽然不香了?

牧原股份官方给出的解释是,生猪价格一路下滑,二级市场猪肉价格波动对公司影响巨大。

根据农业农村部畜牧医局发布的数据显示,自2022年11月起,生猪价格从20元/公斤附近一路下探,今年一月生猪首次跌破16元。

在刚刚过去的黄金周长假里,生猪价格再次跌破16元。

然而市场对牧原的担心,并不仅仅是因为生猪价格的低迷。企业的负债问题,无疑是市场最关心的问题。

根据牧原的半年报显示,截止今年上半年,牧原股份总负债1152.65亿元,资产负债率达60.06%。

简单来说,就是这家养猪巨头的每一块钱中,大概有6毛钱是借贷来的。

按理说,这个负债率还不算恐怖,但问题在于牧原的债务结构中,短期借款达到了453.34亿元,而公司手中的现金仅有175.5亿元,也就是说,牧原在今年内有接近300亿元的债务缺口。

雪上加霜的是,猪肉价格的长期低迷,又进一步拉低了企业的盈利能力。

据统计,即使以牧原巅峰时期的利润率来计算,想要清偿债务也要至少5年的时间。

如果猪肉持续不涨,那么牧原承受的债务压力将会非常巨大。

生猪行业,下一个房地产?

生猪企业的高负债问题普遍存在,一哥牧原只是一个代表。据统计,20家生猪上市企业的平均负债率,达到了68.47%。

而邦科技、正虹科技、天邦食品、傲农生物4家的负债率,更是超过了80%。

然而让人担心的并不仅仅是高负债,而是生猪企业一边债台高筑,一边还在不断增加债务。

根据上市公司半年报统计,今年上半年,20家生猪上市企业又增加了超过200亿的负债。

生猪行业与房地产有一定的相似性,二者都属于重资产投入的行业,对于现金流的要求很高。

在行业整体繁荣向上的时候,高负债可以扩大生产规模,带来丰厚的利润回报,同时覆盖掉债务成本。

然而一旦行业景气度降低,生猪产能过剩,那么高额的负债就成为随时可能被引爆的大雷。

这样的悲剧,在生猪行业有先例可循。

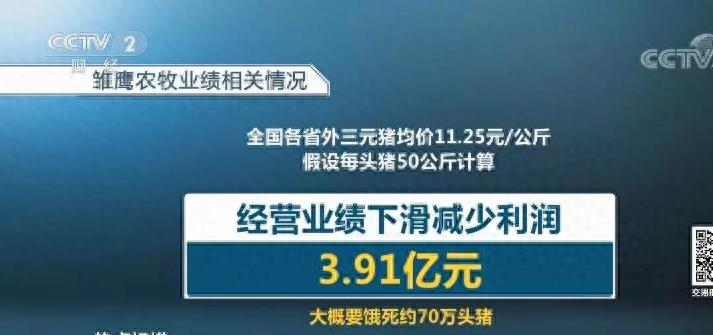

2018年,昔日的“养猪第一股”雏鹰农牧发布公告宣称,无法支付一笔1000多万元的借款。

消息一出股市,市值百亿的上市公司竟然拿不出1000万的现金?

随后“欠债肉偿”、“巨亏38亿把猪饿死”等一系列负面消息,爆出这家企业早已资不抵债的事实。

最终,这家曾经风光无限的生猪行业上市企业,在2019年被交易所官宣退市,成为“面值退市”的第二股。

但是如此惨痛的教训,似乎并没有警醒后来人。

“猪周期”的反转,还要等多久

生猪行业具有非常明显的周期性,简单来说,就是一个“涨价-扩大生产-产能过剩-降价-去产能-价格升高”的周期循环。

自2006年开始,我国经历了5个猪周期,每个周期的时间基本是4年。

在上一个猪周期中,“非洲猪瘟”的黑天鹅事件,催生了历史上最大的“超级猪周期”,这也让整个行业的产能被抬到历史高点。

所以自今年开始,猪肉价格进入下降通道后,市场最关心的是猪周期的反转什么时候开始?

根据布瑞克农产品集购网的消息显示,今年下半年猪肉有所反弹,但是目前价格又一次回落。

短期来看,猪肉的价格仍旧处于反复震荡磨底的阶段,猪周期的反转还需要耐心等待。

需要注意的是,影响猪周期转换的最终决定因素,是生猪行业的去产能程度。

但是目前我国的生猪行业,却处于历史上最慢的去产能进程中,并且叠加上消费不振等因素,又进一步拖延了行业去产能的脚步。

国内知名农业分析师陈佳判断,下半年猪肉仍旧会处于较低水位,猪肉价格还将会进一步回落。

并且上一轮周期中,资本加持的产能占比巨大,这也会导致这轮去产能的时间被拉长。

而在上一轮被资本加持的生猪企业,也必然会经历一个漫长的去杠杆的过程。

这轮猪周期的反转,可能还要等很久才能到来,但是有些生猪企业,可能已经无法等到那一天了。