9月中旬,Meta和眼镜业巨头集团EssilorLuxottica达成一项长期协议,计划在未来十年共同研发智能眼镜。往前几天,字节跳动完成了对开放式耳机品牌Oladance的全面收购,被业界认为是将布局智能音频眼镜的信号。同时,苹果也被指出正在研发一款名为“Apple Glass”的智能眼镜产品。

种种动作和迹象表明,智能眼镜似乎正成为科技巨头们追逐的新风口。

智能眼镜的细分赛道--音频眼镜

智能眼镜的概念可追溯到2013年谷歌推出的Google Glass,随后Bose、亚马逊及Facebook(Meta前身)均推出过相关产品,但不管是产品的市场表现还是消费者感知,均未掀起较高的热度。

2023年9月,Meta与雷朋再次合作推出了智能音频眼镜Ray-Ban Meta,在前作Ray-Ban Stories的基础上集成了AI语音交互功能,不到一年的时间销售了近100万台,成为行业的风向标事件。

洛图科技(RUNTO)对智能音频眼镜的定义为:配备隐形扬声器、麦克风和独立电源,不配备显示屏幕,支持蓝牙连接、语音助手、免提通话和音频播放功能,造型为眼镜形态的智能穿戴设备。

与同为眼镜形态的AR眼镜(参考《2024上半年中国消费级AR销量大涨49%》)相比,智能音频眼镜更多地强调智能化的音频体验。因为省去了光机显示模块,与之相关的电池、主板等组件设计简化,使智能音频眼镜的形态更为轻薄,穿戴舒适度和日常便携性更高,同时成本和售价也大大降低。

去年10月起,华为智能眼镜2带动市场规模显著起量

尽管海外市场已被引爆,但国内市场仍处于起步阶段,增速尚可。根据洛图科技(RUNTO)线上监测数据显示,2024年1-7月,中国智能音频眼镜在线上市场(不含拼抖快)的累计销量为7万台,同比增长45.3%;销额为8160万元,同比增长57.6%。

从月度变化趋势上来看,自2023年10月开始,以华为智能眼镜2为代表的AI智能音频眼镜进入市场后,带动了品类整体销量明显增加。

2024年 中国智能音频眼镜线上市场月度销量及变化

千元以下的产品占据主导地位

根据洛图科技(RUNTO)线上监测数据显示,2023年,智能音频眼镜线上市场均价为1167.8元,其中1000-1999元价格段市场份额达到55.3%,占比最高。

2024年1-7月,智能音频眼镜线上市场均价为1160.7元,尽管均价变动不大,但价格分布发生了明显变化,1000-1999元价格段产品仍旧占据主要市场份额,但份额同比减少了15.5个百分点,至32.8%。

今年以来,随着小米、李未可等品牌相继推出新品进入市场,千元以下价格段的市场占比增长明显,尤其是400-699元价格段占比增长至24.1%,较2023年同期上涨14.7个百分点;得益于华为新品的上量,2000-2999元价格段占比增长至15.2%,较去年同期增加了11.3个百分点。

2024年 中国智能音频眼镜线上市场分价格段销量变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

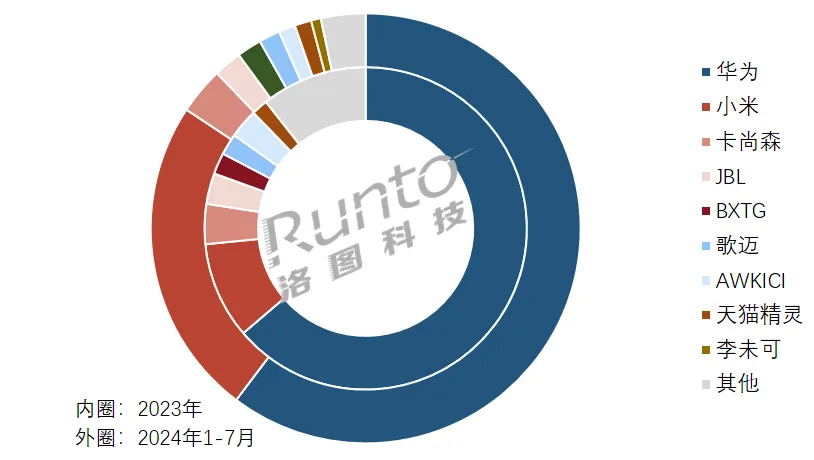

品牌格局尚未定型,先发品牌占据主要份额

华为和小米两大品牌占据了绝大部分市场份额。根据洛图科技(RUNTO)线上监测数据显示,2024年1-7月,其合计销量份额达到84.8%,其中华为占整体市场份额的60.3%,小米占据24.4%。

华为由于较早入局智能音频眼镜赛道,产品经历数次迭代,占据先发优势,国内市场份额排名首位;小米米家后起追赶,凭借品牌生态和性价比策略,今年截至7月底,线上市场份额增加了14个百分点。

在两大品牌之外,企业类型就呈现了多样化特点,音箱品牌、AR品牌、新锐品牌均占据一席之地,相互之间差距较小,排名变化频繁,竞争格局未定型。

2024年中国智能音频眼镜线上市场TOP品牌份额及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

AR品牌李未可在4月发布了AI智能眼镜Meta Lens Chat;小米生态链企业蜂巢科技在8月推出了界环AI音频眼镜;雷鸟创新与博士眼镜成立合资公司,将共同研发和生产相关产品;罗永浩的创业公司细红线也有可能入局。这些都将促使市场格局继续呈现不稳定的竞争多变状态。

2024年预计线上销量上涨52%;2028年冲击百万台

总体来看,目前智能音频眼镜在国内市场的整体规模较小。由于品牌高度集中,加之消费者对品类认知度不足,市场潜力有待开发;尽管各大品牌积极入局,产品价格也越来越亲民,但短期内应不会出现陡峭增长。

洛图科技(RUNTO)预测,2024年,中国智能音频眼镜在线上市场的销量规模约为 15 万台,同比增长52.3%。不过,参考海外市场的发展节奏,以及早先智能品类的爆发经验,到2028年,国内智能音频眼镜市场将拥有百万级别销量、十亿级别销额的零售规模。

洛图科技(RUNTO)分析师汪子莘进一步认为,智能音频眼镜是AI大模型最容易落地并实现突破的智能硬件形态。一方面,智能音频眼镜的硬件技术和供应链相对成熟,零部件已在其它消费电子领域广泛应用;另一方面,在交互方式上,智能音频眼镜主要以最为自然的语音形式进行人机交互,并且交互过程中采集到的图像、音频和环境数据等实时信息与AI大模型的多模态处理能力契合度高。

此外,智能音频眼镜的轻量级设计使用体验友好,佩戴不适感低。更重要的是,应用场景明确,用户的设备学习成本低。

当前以智能音频眼镜为代表的头戴智能设备市场尚未成熟,抢先布局的企业很有可能抓住下一个增长点。

智能音频眼镜和AR眼镜的关系

对于XR行业而言,智能音频眼镜被视为是短期内能弥补AR/VR设备不足的折中方案。在硬件层面,AR/VR设备发展的核心难点在于显示技术突破难,制造成本高企,而智能音频眼镜AI音频眼镜主要依赖音频和语音交互,大大降低了企业的制造难度和成本。

软件层面,当前内容生态的匮乏以及有限的应用场景严重制约AR/VR的长期发展,相比之下,现阶段的智能音频眼镜的应用场景更为日常、丰富,用户更易于接受。

从产品发展趋势来看,智能音频眼镜和AR眼镜是智能眼镜发展过程中出现的两种分支形态,未来二者在技术和功能的实现上将会不断地互相渗透、影响。

洛图科技(RUNTO)《中国头戴智能设备线上零售市场月度追踪(China Head Mounted Smart Devices Online Retail Market Monthly Tracker)》报告包含XR、智能音频眼镜、智能耳机等产品在线上市场的量额规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。