①主要指标,营业收入最近10年中只有去年微降,今年继续增长21%,在这样的环境中能继续保持增长的着实不多,除了这几个央企估计没有能做到的。毛利润和净利润基本和营业收入同步,增长速度不及营业收入增长的速度,可以看出行业不佳的情况下,通过压缩利润空间维持住了营收增长。

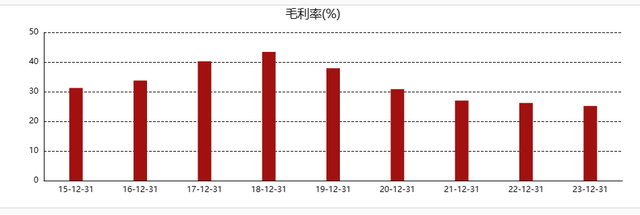

毛利率从之前40%左右降低到今年25%,净利率从22%降低到15%左右,这个水平在行业绝对是神一样的存在了,龙湖2023年毛利率17%,净利率9.5%。万科2023年毛利率15%,净利率5%不到。保利也是央企,毛利率16%,净利率5%。毛利率和净利率相较于去年依旧小幅下滑,主要是开发业务的拖累,20.7%,下降3%,净利率大概8.5%。整体毛利率和净利率能维持这么高的水平,主要还是经营性不动产(商场收租)毛利率77%和轻资产管理(物业)毛利率30%的拉升。

净资产收益率12.3%,相较于前几年是下降的,资产负债率68%,淨有息负债股东权益比率为32.6%,融资成本3.56%,这些指标在同行业中基本都算是最优秀的。

②分红,2023年股息率5%左右,分红支付率35%左右,这些年非常稳定。

③估值,最近涨了不少,市盈率6.7倍,今年最低不到5倍。处于历史估值最低水平,最近10年市盈率最高在12倍左右,基本在8倍到10倍之间。目前属于低估区间,从股价走势看,华润应该算是房地产行业里面跌的最少的了,基本没有跌,维持高位区间震荡。

④历史收益情况,2014年1月2日开盘价21.5,2024年5月1日后复权开盘价45,分红再投入,10年复利年化收益率7.5%。2023年2月份最高在54左右,7年历史最高价年化收益14.8%。

2014年1月2日市值1110亿,2023年5月1日市值2110亿,年化收益率6.7%。2023年2月份市值最高在2850亿左右,7年历史最高市值2800亿,年化收益14.5%。

2001年10月份上市,市值28亿,目前市值2250亿,22年复合年化收益率21.5%左右。

2001年10月份年后复权股价2港元左右,2023年5月1日开盘价45,22年复合年化收益率15%左右。

⑤现金流肖像,最近几年都是经营+投资-筹资+,企业把赚的钱和借的钱用于投资,应该是投资到购物中心了,去年新增了10座购物中心。如果投出去的钱能产生现金流,收益比借款利息要高,那肯定有利于股东。近10年经营活动产生的现金流2141.64亿,投资活动产生的现金流-3072.31亿,筹资活动产生的现金流1841.77,近10年产生的净现金流911亿。

⑥收益质量,近10年净利润为2861亿,近10年经营活动产生的现金流2141.64亿,经营活产生的现金流量净额/净利润为74.8%。不算太好,为什么会这么低?也不赊账啊!确实有大量的应收账款和应收关联方款项。

⑦资产负债结构,2023年总资产增加了1.191万亿-1.081万亿=1100亿,负债增加了8070-7396=674亿,净资产增加了3741-3417=324亿。

生产资产(固定资金+在建工程+工程物资+无形资产里面的土地),港股里面不太好找,由于表述不太一样。物业、厂房及设备是固定资产158.3亿,固定资产在房企中一般占比较小,似乎对房地产企业不太适用,他们手里的土地都是存货,生产产品不需要厂房机器设备。

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),259.4+597.1+30=886.5亿,占总资产的7.4%。

投资性房地产是用于收租的商场,一共2628亿,占总资产的22%,这部分单独列出。

货币资金2+16.65+1127=1145.65亿,占总资产的9.6%,利息收入30.72亿,利率2.68%。应收款513+661.7+161.7=1336.4占总资产的11.2%。

资产负债表中没有存货,供销售之物业应该就是存货。供销售之物业之账面值包括土地使用权成本连同开发费用,而开发费用包括建筑成本及已拨充资本的借贷成本。存货5243亿,占比44%,就是在开发或待开发的房子。

从各项指标来看都比万科和龙湖优秀。

⑧报告摘要,2023年开发销售业务销售额3070.3亿,同比增长1.9%。2023年结算金额2120.8亿,同比增长20.4%,2024年预计结算金额1938.6亿。开发业务占比84%,经营性不动产8.9%,轻资产4.2%,生态圈2.5%。

购物中心账面价值2066.9亿,一年收178.5亿租金,77%的毛利,年化6.6%的收益率,2066.9亿是今年评估的账面价值,实际应该更低,收益率更高一些。目前购物中心一共76座,未来还要再开50座。

本集团轻资产管理业务营业额达人民币106.4亿元,主要来自于本集团旗下上市附属公司华润万象生活轻资产管理服务的收入贡献。,华润万象生活实现营业额人民币147.7亿元,同比增加22.9%,其中,住宅物业管理服务营业额人民币96.0亿元,商业运营及物业管理服务营业额人民币51.7亿元。

土地储备,2023年本集团以权益对价人民币1,118亿元增持了68宗优质土地储备,新增总计容建筑面积达1,325万平方米。截至2023年年底,本集团总土地储备面积为6,250万平方米。

负债比率,2023年,本集团签约销售实现规模增长的同时紧抓销售回款,截至二零二叁年十二月叁十一日,本集团综合借贷额折合人民币2,395.3亿元,现金及银行结存折合人民币1,143.4亿元,淨有息负债股东权益(包括少数股东权益)比率为32.6%,较二零二二年底的38.8%降低6.2个百分点,处于行业低位。

融资成本,截至2023年年底,本集团有息负债总额中,约27%的有息负债将于一年内到期,而其馀为长期有息负债。本集团资金成本维持在行业内最低梯队,于二零二叁年十二月叁十一日的加权平均融资 成 本 约 为 3.56%,较 二 零 二 二 年 底 的3.75%下降19个基点。

⑨企业文化,品牌理念和使命:品质给城市更多改变。意味着华润置地将通过独特的生意模式,持续关注和提升产品与服务的品质,在设计、工程、物业服务等重点方面不断实践“高品质”,用站在行业发展最前沿的姿态、视角和专业能力大胆赋予城市区域土地新的价值,积极推动城市发展的演进历程,在改变区域经济面貌的同时促进精神理念的变革,为城市肌理建设和人们的生活理想提供更多的可能。改变城市,改变生活,我们将始终全力以赴,以卓越的品质描摹更加美好的未来。

愿景:行业领先的城市投资开发运营商

华润置地属于央企,都是华润系,企业基因,组织氛围,价值观,和企业精神和江中集团一致的。